本文选自“Kevin策略研究”。

本周焦点:避险升温、波动延续;(实际)利率下行,黄金REITs领涨

过去一周,避险和波动是全球资产价格的主旋律。贸易摩擦意外升级后,上周人民币汇率突破关键点位以及美国针对汇率的姿态都进一步放大了市场波动和投资者的担忧情绪。全球股市因此普遍遭受重挫,对于这一潜在风险首当其冲的美股半导体板块和中国A/H股市场跌幅最为明显。主要市场因此都一度进入超卖区间,而新兴市场目前依然超卖。在这一背景下,全球资金大幅流出股市(美股市场流出为年初以来新高,中国市场流出为3月以来新高),大幅流入货币市场基金。与此相反,避险资产和受益于(实际)利率下行的资产普遍领涨,如黄金、REITs、国债。10年美债一度降至1.6%的低位,速度之快令市场感到意外,而实际利率距离转负仅有一步之遥(~8bp),这一趋势叠加黄金多头激增至2016年中以来新高、以及央行购金继续都给黄金的表现提供了支撑,也符合我们一直以来建议投资者围绕实际利率下行做配置的思路(《2H19展望:增长下行与政策宽松的赛跑》)。不过,值得注意的是,上周信用利差普遍走阔特别是受油价大跌影响的高收益债,后续值得密切关注。

目前主要市场估值均已跌至过去5年均值附近或更低,不过事件进展仍是短期左右市场的主要因素。这一轮贸易摩擦升级与5月初有类似之处,但不同之处在于市场跌幅更快、且对美国影响大于前两轮。从5月演变过程看,市场企稳和最终见底除了自身情绪消化外,也需要一些催化剂和外部力量帮助(如当时Powell鸽派言论),因此我们建议短期内继续围绕波动和实际利率下行配置,关注债券、黄金与REITs等(《海外资产配置8月报:仍以实际利率下行为主线》)。

焦点图表

10年美债一度降至1.6%的低位,速度之快令市场感到意外,而实际利率距离转负仅有一步之遥(~8bp)

日本二季度实际GDP年化环比增速回落至1.8%,固定资本投资和私人消费是主要贡献,净出口明显拖累

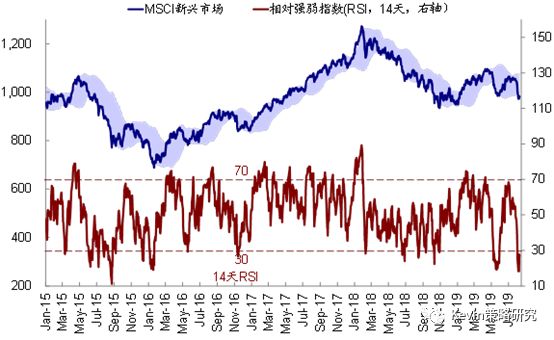

新兴市场目前依然超卖

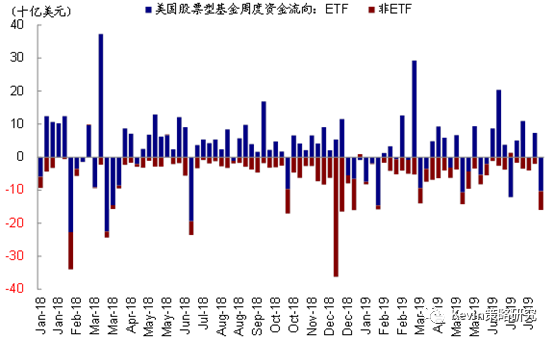

美股上周资金流出规模创年初以来新高

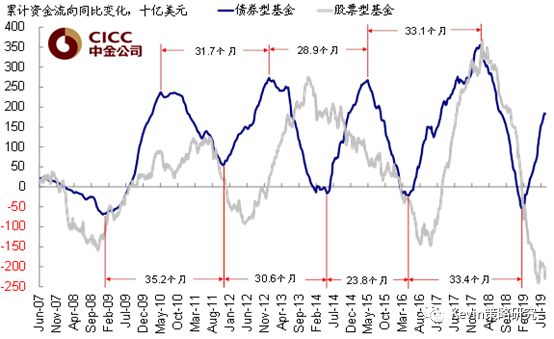

全球资金股债轮动

股债资金相对强弱与美债利率走势高度相关

资产表现:债>股>大宗;利率继续下行,信用利差走阔;黄金涨原油跌

关注或异常点:避险情绪导致全球股市普跌,特别是新兴市场。利率进一步回落,10年美债实际利率逼近零,但信用利差特别是原油大跌影响的高收益债走阔。黄金和REITs等受益于实际利率回落的资产领先。

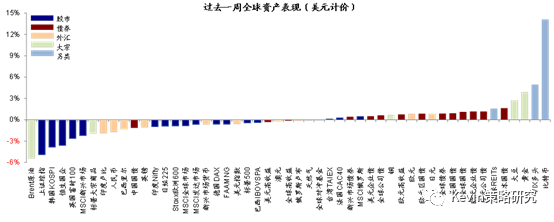

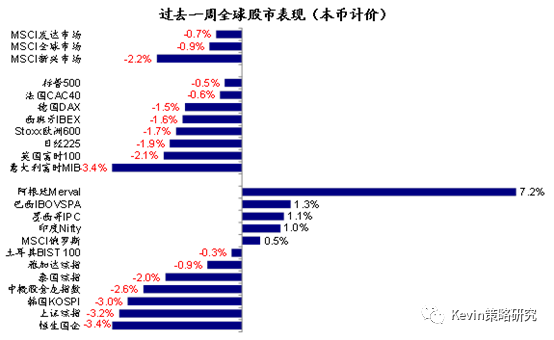

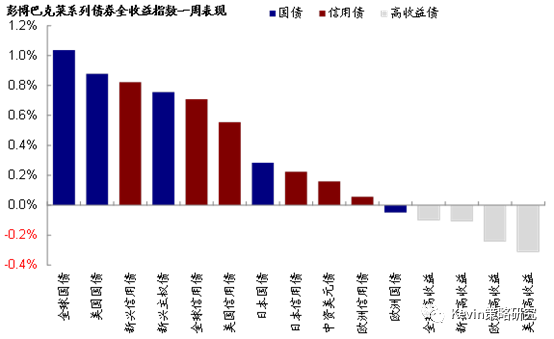

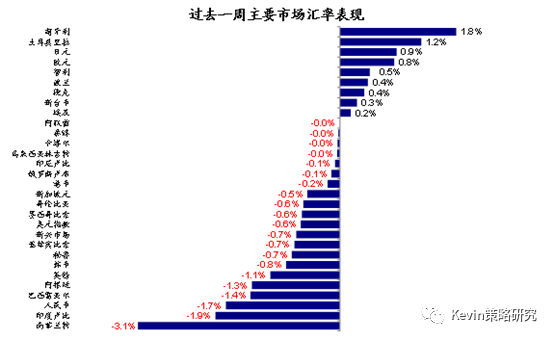

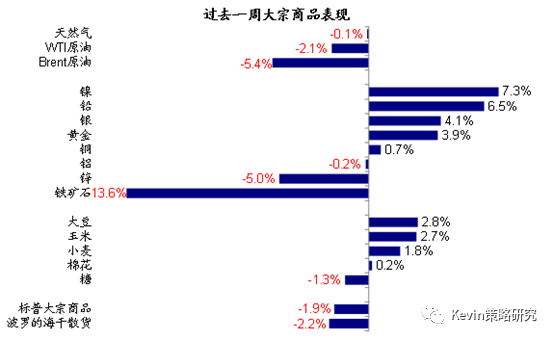

整体情形:过去一周,美元计价下,比特币、VIX、黄金、大豆、日本国债和REITs领先;原油、A股、韩国、港股、英国落后。1)跨资产:债>股>大宗;2)权益市场:全球普跌,新兴跌幅更大。发达市场中意大利落后,美股和法国相对较好;新兴分化,阿根廷大涨而港股A股大跌。板块层面,银行、能源落后,受贸易摩擦影响较大的半导体依然承压;3)债券市场:主要市场国债利率继续下行,特别是美债利率,而实际利率回落更为显著,10年美债实际利率目前仅8基点;2s10s期限利差收窄,投资级和高收益信用利差走扩,特别是受油价大跌拖累较大的高收益债;4)大宗商品:油和铁矿石大跌,贵金属和有色金属多数上涨,农产品也上涨居多;5)汇率:美元走弱,南非、印度、人民币和巴西汇率贬值较多;6)另类资产,比特币、VIX多头和REITs均上涨。

过去一周,美元计价下,债>股>大宗;比特币、VIX多头、黄金、大豆、日本国债和REITs领先,而Brent原油、A股、韩国、港股、英国市场落后

上周发达>新兴,发达市场普跌,意大利跌幅最深,美股、法国表现相对较好;新兴分化,阿根廷大涨而港股A股大跌

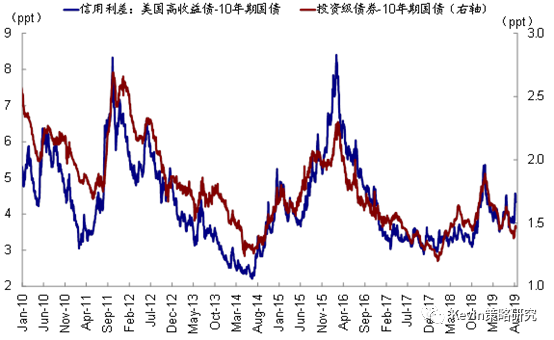

过去一周,国债>信用债>高收益债,全球国债、美国国债领先,而美国高收益、欧洲高收益表现不佳

过去一周,美国投资级和高收益信用利差均走扩

过去一周,主要市场汇率表现

过去一周,主要大宗商品表现

情绪仓位:新兴超卖;黄金多头2016年中新高,铜空头亦创历史新高

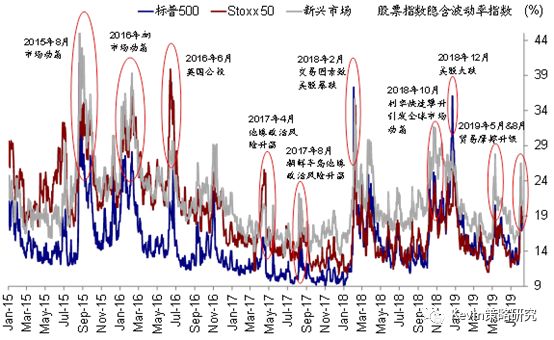

关注或异常点:波动率以及股债隐含风险溢价进一步抬升。主要市场均一度进入超卖区间,新兴当前依然超卖。VIX空头骤减;铜空头攀升至有数据以来新高,黄金多头也大幅攀升,创2016年7月以来新高。

整体情形:过去一周,主要市场波动率和股权风险溢价均有所攀升;10年美债期限溢价则进一步回落。主要股市周中均进入超卖区间,随后有所回升;不过新兴市场依然超卖。仓位方面,由于市场波动大幅抬升,VIX期货空头仓位近期明显减少;铜期货空头大幅攀升并创有数据以来新高,而黄金多头则大幅攀升,创2016年7月新高。此外,美股期货多头进一步增加,日本股市空头略有增加,新兴多头进一步回落;美国10年期和2年期国债空头仓位均有所减少;美元多头进一步攀升,欧元空头略降;WTI原油多头微增。

过去一周,美、欧、新兴股市波动率均明显攀升

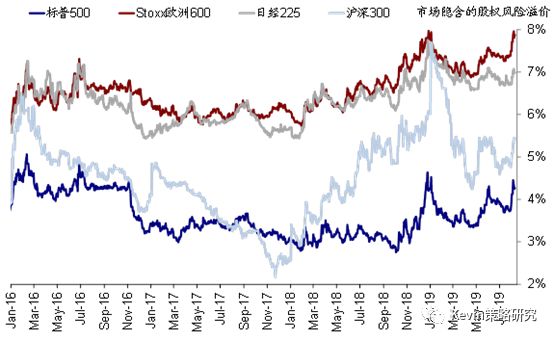

过去一周,美股、欧洲、日本和A股隐含的股权风险溢价均有所攀升

过去一周,美国10年期国债利率预期和期限溢价均回落

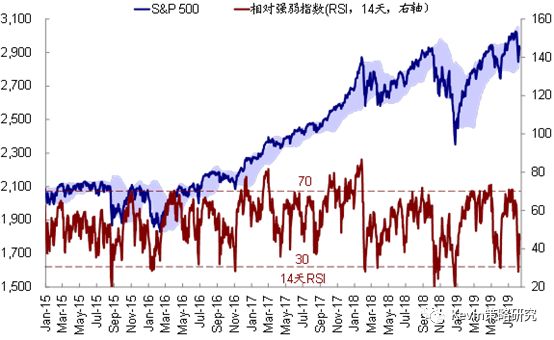

过去一周,美股一度超卖,随后RSI指数回升至适中位置

新兴市场RSI指数虽有所回升,但依然超卖

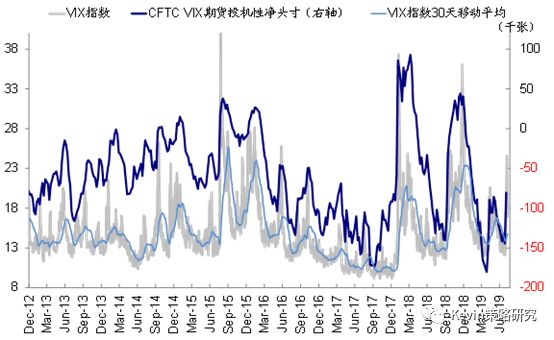

VIX期货投机性空头仓位近期明显减少

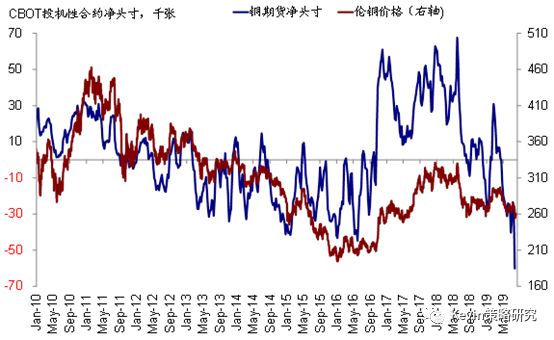

铜期货空头仓位大幅攀升并创有数据以来的新高

黄金期货多头大幅攀升,并创2016年7月以来新高

流动性:金融条件趋紧;流出股市,大幅流入货币基金;美股流出创年初以来新高

关注或异常点:主要市场金融条件趋紧,Libor-OIS息差继续走扩。资金大幅回流货币市场基金,创去年底以来的新高;股市资金大幅流出,特别是美股,创年初以来最大流出。

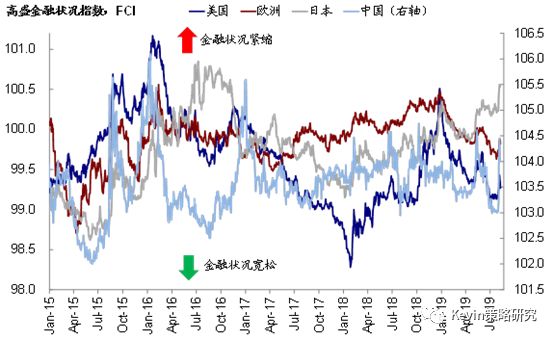

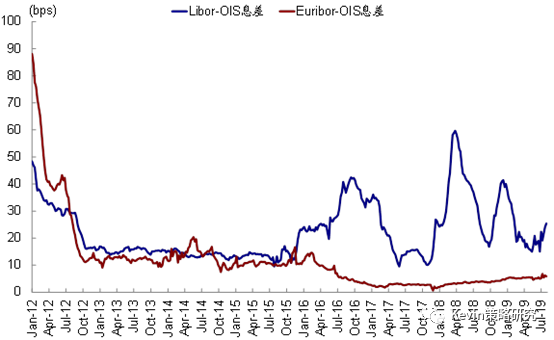

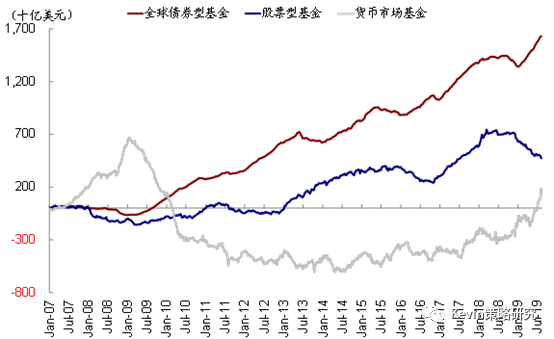

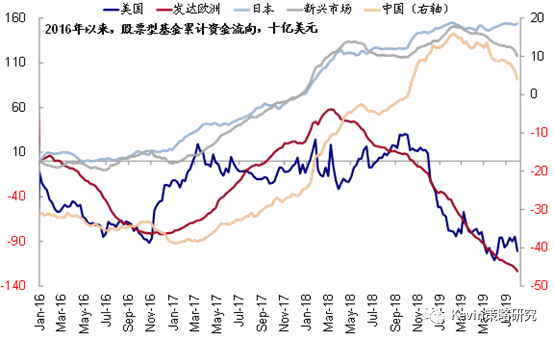

整体情形:过去一周,美国、欧洲、日本、中国金融条件均进一步趋紧;Libor-OIS息差进一步扩张,Euribor-OIS息差则有所收窄。资金流向方面,上周资金大幅回流货币市场基金,单周流入规模创去年12月以来新高;加速流出股票型基金,规模也创去年年底以来新高;债券型基金流入则有所放缓。分市场看,资金转为流出美股市场,规模为年初以来最高(其中美股的流出主要由于资金转为流出美股ETF,同时非ETF型基金的流出也有所扩大);同时加速流出发达欧洲和新兴市场,但回流日本股市。债券内部,利率债流入放缓,同时资金转为流出信用债和高收益债。

过去一周,美国、欧洲、日本、中国金融条件均进一步趋紧

过去一周,Libor-OIS息差进一步扩张,Euribor-OIS息差则有所收窄

过去一周,资金大幅回流货币市场基金,单周流入规模创去年12月以来新高;加速流出股票型基金,规模也创去年12月以来新高;债券型基金流入放缓

过去一周,资金转为流出美股市场,规模为年初以来最大;加速流出发达欧洲和新兴市场,回流日本股市

在资金转为流出美股ETF的同时,非ETF型基金的流出也有所扩大

基本面与政策:日本二季度GDP好于预期;降息概率继续攀升

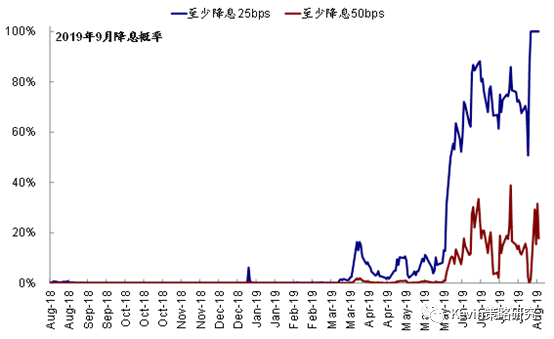

关注或异常点:日本二季度GDP年化环比增长1.8%,较一季度2.8%回落,但明显好于预期的1%,私人消费和投资是主要贡献,净出口拖累。受避险情绪影响,CME利率期货隐含9月降息25bps的概率为85.8%,降息50bps的概率为14.2%。

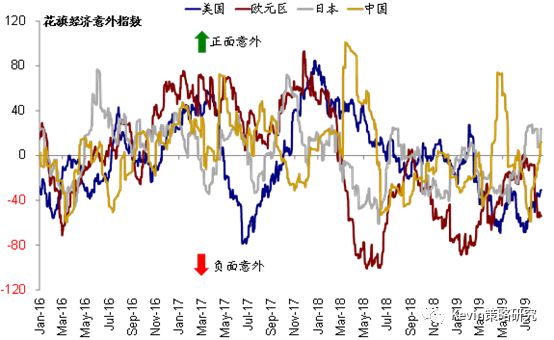

整体情形:过去一周,美国、日本和中国经济意外指数回升,欧元区则继续回落。CME利率期货隐含9月降息25bps的概率为85.8%,降息50bps的概率为14.2%。纽约联储模型测算2020年7月衰退的概率小幅回落至31.5%。

上周公布主要经济数据:美国7月ISM非制造业PMI从上个月的55.1回落至53.7,不及预期的55.5。日本二季度实际GDP年化环比增长1.8%,不及一季度的2.8%,但好于预期的1%。从分项来看,私人部门消费对增长贡献最多(1.4个百分点),固定资本形成也贡献了1.2个百分点,政府消费不再拖累增长,贡献了0.7个百分点;不过,净出口拖累了1.2个百分点,其中出口增速为零是主要拖累。欧洲上周公布的数据均不及预期。英国二季度实际GDP同比增长1.2%,较一季度的1.8%有所回落,且不及预期的1.4%。主要国家工业产出增速悉数下滑,德国、意大利、英国同比均为负增长,法国同比零增长。

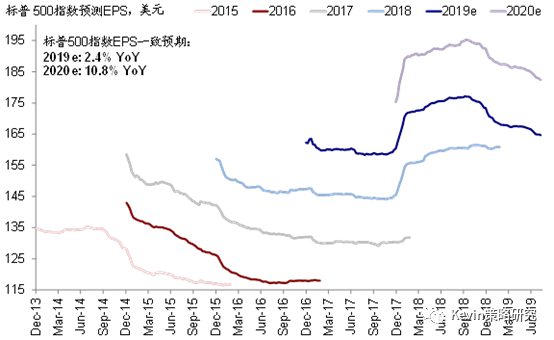

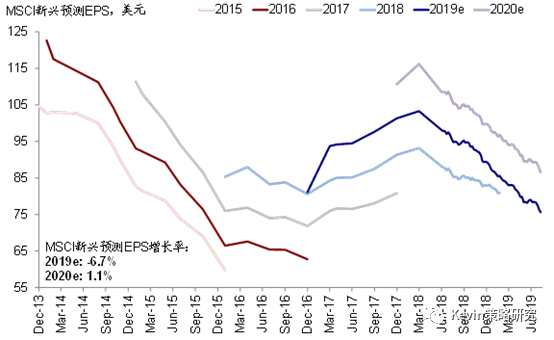

盈利方面,一致预期隐含的标普500指数2019年EPS同比增长2.4%,2020年10.8%;Stoxx欧洲600指数2019年EPS增速预期下滑至3.9%,2020年增速预期为9.9%;新兴市场2019年盈利预测负增长程度进一步加深(-6.7%),2020年增速预期下调至1.1%。美股二季度业绩期临近尾声,已披露业绩的公司盈利超预期数量占比76.2%。

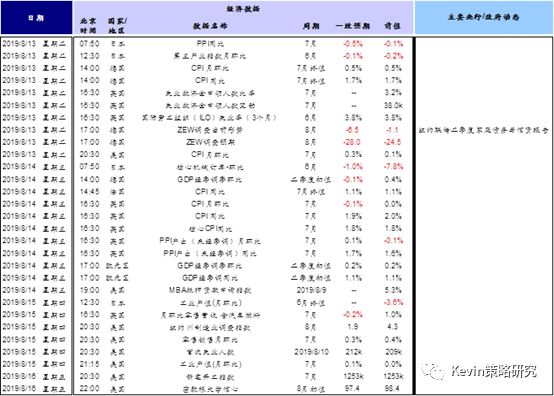

一周经济数据追踪

未来一周海外主要事件与经济数据披露时间表

过去一周,美国、日本和中国经济意外指数回升,欧元区则进一步回落

CME利率期货隐含的9月至少降息25bps的概率仍为100%,至少降息50bps的概率攀升至17.7%

市场一致预期标普500指数2019年EPS同比增长2.4%,2020年同比增长10.8%

市场一致预期MSCI新兴2019年EPS同比回落6.7%,2020年同比增长1.1%

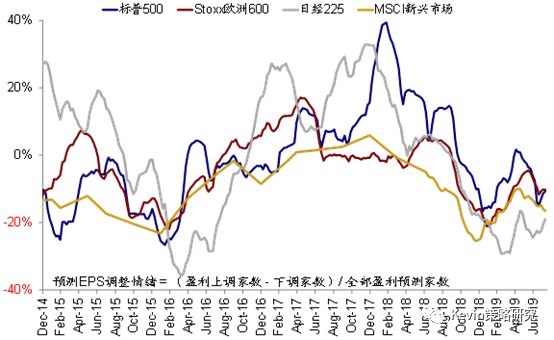

过去一周,美股和日本盈利预测调整情绪进一步改善,欧洲和新兴则有所转差

市场估值:新兴估值降至过去5年均值以下

关注或异常点:新兴市场12个月动态P/E收缩至11.8倍,低于过去5年均值。

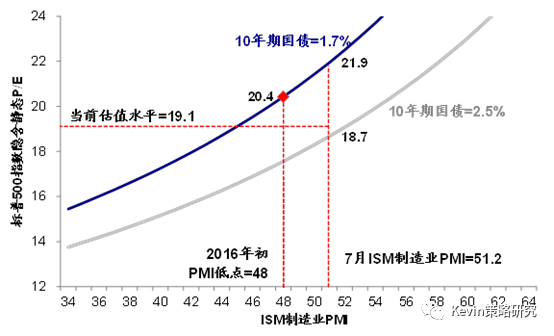

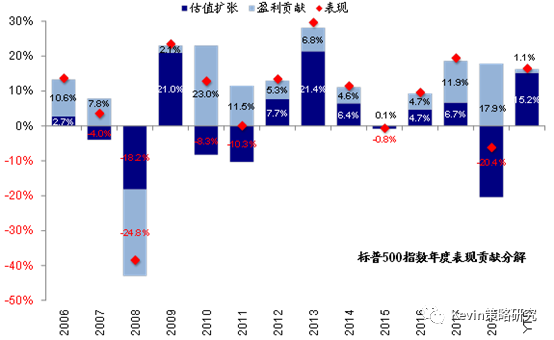

整体情形:美股动态估值小幅回落至16.7倍,仍高于1990年以来15.8倍均值,但已经与过去5年均值相当。我们的股权风险溢价模型测算显示,当前美国的增长(7月ISM制造业PMI为51.2)与流动性环境(10年期国债利率1.7%)能够支撑标普500指数目前19.1倍的静态估值。年初以来美股16.4%的涨幅中,估值扩张15.2个百分点,盈利贡献1.1个百分点。目前欧洲和日本动态估值均低于过去5年均值1倍标准差,新兴动态估值也收缩至过去5年均值以下。

跨市场比较,欧洲、日本和新兴相对美股估值均有折价。从主要市场动态P/E 2005年以来均值偏离度看,美股、巴西、发达市场估值高于均值,A股、港股、意大利有折让。

标普500指数12个月动态P/E收缩至16.7倍,依然高于1990年以来的均值

年初以来,美股上涨16.4%,其中估值扩张贡献15.2个百分点,盈利贡献1.1个百分点

标普500静态P/E低于当前增长(PMI)和流动性环境(10年期国债利率)能够支撑的合理水平