本文来自“CITICS电新”,作者为中信证券电新团队,本文观点不代表智通财经观点。

核心观点

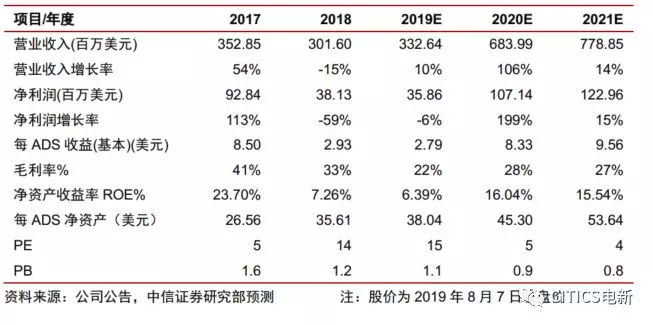

大全新能源(DQ.US)多晶硅持续降本增量,新产能建设稳步推进,下半年有望迎来盈利修复。中信证券预计公司2019-2021年每ADS收益为2.79/8.33/9.56美元,对应PE为15/5/4倍,给予目标价50美元(对应2020年6倍PE),上调评级至“买入”。

与隆基股份再签长单,强化大客户深度绑定。公司8月7日公告,与隆基股份签订11.28万吨多晶硅销售长单,自2020年起至2022年底,三年供应量分别为3.6、3.84、3.84万吨(2020年供应量包含此前已签1.8万吨订单),具体订单价格月议。此前,公司曾于2018年4月初与隆基股份签订3.96万吨多晶硅供应合同,约定自2018年4月起至2020年底将向隆基股份供应3.96万吨多晶硅。公司与隆基股份接连签订供应厂单,一方面体现了单晶硅片龙头客户对公司产品品质和稳定供应能力的认可,另一方面反映了下游需求预期十分饱满和迫切。

下游需求强力支撑,保障业绩增长弹性。公司持续推进4A产能项目建设,预计将于2019Q4建成,并于2020Q1达产,届时总产能将增至7万吨,生产成本有望进一步降至$6.8/kg。按此测算,预计本次订单规模将占公司未来三年总产能的54%,占高品质单晶料产能的60%-70%。根据中国有色金属工业协会硅业分会公布的7月底的多晶硅致密料均价测算,预计该合同总金额约76.46亿元,约为公司2018年营业收入的3.7倍,保障公司多晶硅销售量利齐升。

下半年硅料价格或将回升,盈利能力有望阶段性修复。2019年以来,海外光伏市场需求超预期,上半年中国出口海外光伏组件规模32.2GW(同比+86%),但国内市场受光伏政策换档期影响,上半年基本处于封冻状态;叠加行业新投产能集中释放,年初以来多晶硅价格持续探底,公司一季度硅料ASP为$9.55/kg(环比-1.4%),创历史新低。我们预计,随着光伏竞价政策已于7月落地,中国光伏市场有望于三季度末及四季度大规模启动,硅料供需格局有望显著改善,价格将迎来触底回升,公司盈利能力有望阶段性修复。

风险因素:光伏发展不及预期,多晶硅价格持续下降,公司产能释放不及预期。

投资建议:基于近期多晶硅价格回升略低于预期,下调公司2019-2021年净利润预测为36/107/123百万美元(原预测值为49/108/128百万美元),对应每ADS收益为2.79/8.33/9.56美元,对应PE为15/5/4倍。但考虑在行业供需显著改善以及自身产能结构大幅优化的情况下,公司利润有望于2020年实现高增长,给予目标价50美元(对应2020年6倍PE),上调至“买入”评级。