在交出一份净利润下滑超22%的中期业绩后,港铁公司(00066)不仅股价走势有所企稳回升,众多大行也纷纷发布报告表示要调高公司的目标价。

智通财经APP了解到,港铁公司于8月8日收盘后发布中期业绩报告称,公司于2019年上半年录得总营收为282.72亿港元(单位下同),同比上升7.2%;但是利润方面,除税后公司股东应占利润中经常性业务利润为26.65亿元,同比下跌40.6%,基本业务利润为34.40亿元,同比下跌26.0%,计入投资物业重估后利润为55.06亿元,依旧是同比下滑22.3%。

虽然业绩较大幅度下滑,但是公司股价于8月9日高开+2.26%,在恒指震荡下行收跌至-0.69%后,公司股价仍收涨+0.82%。期间各大机构也给出看好的报告,其中花旗表示相信港铁可获有意寻找资金避难所的投资者所垂青,将其目标价由52港元调高至55港元,维持“买入”评级;野村表示港铁零售投资组合较具防守性,长线前景仍然稳固,上调港铁目标价由53.5港元升至56.6港元,维持“买入”评级;里昂也将目标价由49港元上调至50港元,评级由“沽售”升至“跑输大市”。

股价企稳加上大行集体上调目标价,港铁这份下滑的成绩单似乎并没有表面那么简单。

行情来源:智通财经

多因素拖累,港铁利润显著下滑

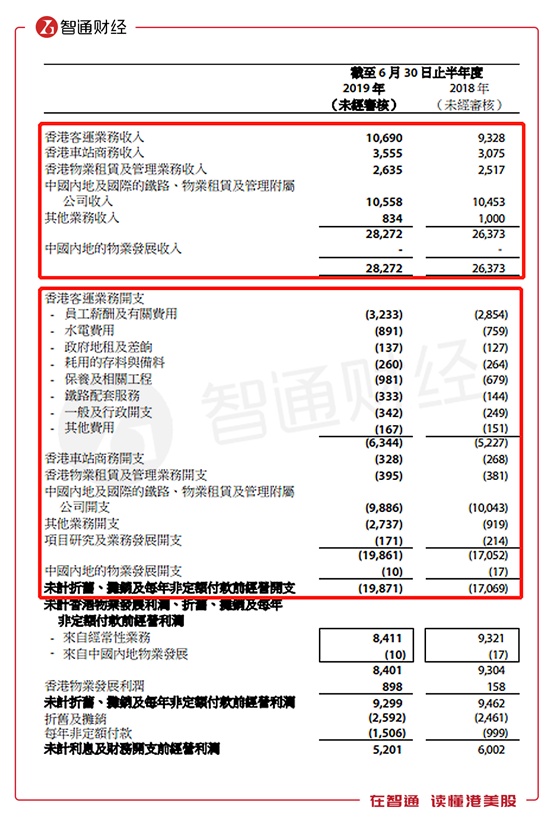

营收增加难抵各项费用齐升,港铁经营利润出现下行。智通财经APP了解到,2019年港铁公司除了其它业务收入从去年同期的10亿元下跌至8.34亿元外,香港客运业务、车站商务、物业租赁及管理和中国内地相关收入均出现增长,使得公司营收同比增长7.2%至282.72亿元。但是在费用开支端,香港客运业务成本同比增长21.37%至63.44亿元,香港车站商务开支同比增长22.39%至3.28亿元,香港物业租赁业务同比增长3.67%至3.95亿元,其它业务开支更是同比大幅增加近2倍至27.37亿元,仅中国内地及国际相关业务开支从100.43亿下降至98.86亿元。导致公司未计折旧摊销等的经营开支同比增加16.42%至198.71亿元,大幅超过了营收增速,未计折旧摊销等的经营利润就下滑9.71%至84.01亿元。

之后再加上每年非定额付款大幅增长50.75%至15.06亿元,投资物业重估又同比减少15.15%至20.66亿元,联营、合营公司由盈转亏,以及所得税同比大幅增长18%至11.47亿元,最终将公司净利润锁定在56.04亿元,同比下滑21.85%,其中股东应占部分为55.06亿元,同比下滑22.26%。

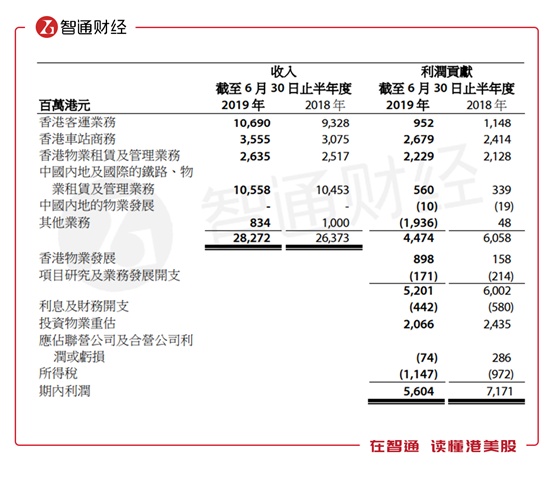

分拆业务看,拖累港铁公司中期业绩表现最主要的原因是其它业务的大幅亏损。智通财经APP了解到,两项利润最主要贡献者香港车站商务、香港物业租赁及管理的业务,分别同比增长10.98%、4.75%至26.79亿元、22.29亿元,营收占比最大的客户业务利润贡献仅为9.52亿元,同比大幅下滑17.07%,而在其它业务一项贡献的利润从去年同期的4800万元转为亏损19.36亿元,直接将经营利润拖入下滑态势。

并且,该部分亏损也正是此前将港铁股价从不断创新高的上行态势,突然转为极速下跌的“罪魁祸首”。

市场情绪消化完毕,股价有望再启动

一封盈警公告,直接截断了港铁的大牛走势。智通财经APP了解到,港铁股价自2018年10月底边一路强势上行,直到创出55.75港元历史新高的7月18日,公司涨幅已经超过50%,巅峰市值达到近3432亿元。不过在当日收盘后,公司发布盈警公告称就沙田至中环线项目,公司已完成并向政府提交两份有关红磡站扩建部分、红磡站北面连接隧道及南面连接隧道以及红磡列车停放处的事件的最终报告,为了继续推进沙中线项目,以及促使于2020年第一季的分阶段启用,作为现阶段安排,公司将在不影响其法律责任的原则为基础下先就红磡事件以及分阶段启用屯马线支付相关的若干费用,目前对该等费用的最佳估计为合共约20亿港元。

如果加上之前公司就First MTR South Western Trains Limited作出约约4.3亿港元的拨备,公司中期业绩要在综合损益表内记入的拨备总额高达24.3亿港元,该拨备额度相比于2018年同期和全年46.48亿元、112.63亿元利润而言,分别占到了52%和22%;再加上当前提出的拨备数字只是港铁的预估,最终的情况还未确认。此背景下,市场资金开始出逃,仅7月19日当天成交额就达到9.33亿元,股价收跌-2.69%,此后交易日的成交量也较之前有明显增长,10几个交易日跌幅超过了13%,市值蒸发接近500亿元。

行情来源:智通财经

其中沙田项目中作出的20亿元拨备,就是列在综合损益表中的“其他业务开支”,因此才出现了其它业务亏损19.36亿元的情况。若不计及与沙田至中环线有关的 20 亿元和 South Western Railway 专营权 4.36 亿元的拨备,港铁公司股东应占经常性利润及股东应占基本业务净利润其实是分别增加了13.8%和 26.4%。

截至目前来看,由于之前港铁股价的急速回调,已经将前期拨备减值的负面情绪消化完毕,再加上主营业务表现依旧不错,尤其在现在以避险为主的市场大环境中,具备防守型的长期大牛股港铁公司,仍旧值得关注。