本文来自中金公司研报,作者:赵丽萍、钱凯、于钟海。

预计 19 财年上半年收入同比增长 61.1%至 5.09 亿元

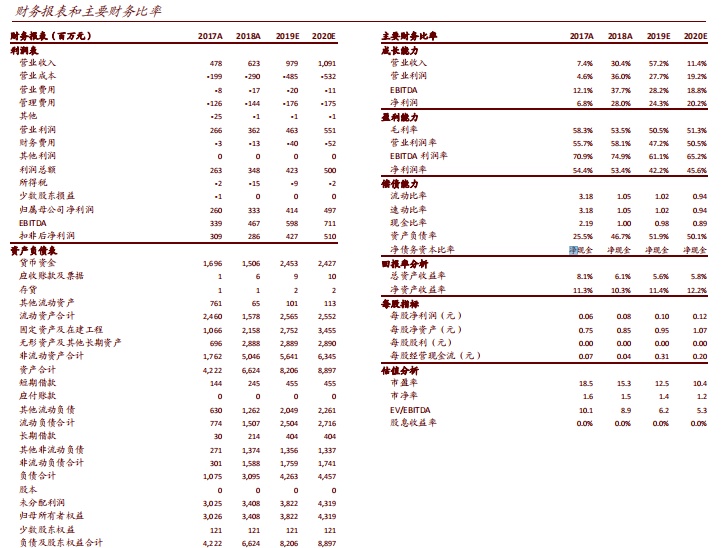

我们预计民生教育 (01569)2019 财年上半年收入增长强劲,预计收入同比增长 61.1%至 5.09 亿元。剔除 2018 财年上半年 5,260 万元澳洲成峰高教集团股权投资收益的影响,我们预计 2019 财年上半年调整后净利润将同比增长 32%至 2.27 亿元。

关注要点

滇池学院并表有望推动收入显著增长。受 2018 年 12 月滇池学院并表的推动,我们预计民生教育 2019 财年上半年收入将同比增长 61.1%至 5.09 亿元,预计上半年滇池学院贡献收入占比将超过 30%。由于新并表的滇池学院过去利润率偏低,我们预计集团利润率将受暂时性影响,预计 2019 财年上半年净利润率将同比下滑 26.4 个百分点至 43.5%。随着收购完成后运营整合及成本控制的成果逐步显现,我们预计集团利润率将在未来几年逐步反弹。

现金流稳健支撑进一步外延扩张。我们预计 2019 财年年末民生教育在手现金余额将超过 20 亿元(已计入授予励德国教的 4 亿元贷款及 9 月学费收入的影响)。除与南昌学校收购及河北学校举办者变更相关的 3 亿元款项外,管理层预计 2019 财年集团将不会有其他收并购相关的重大资本支出。民生教育自上市以来以外延并购为主要扩张策略,积极寻求具备吸引力的高等教育标的。集团将在未来重点关注独立设置的民办本科学院。除上半年签署的南昌学校外,管理层预计 2019 财年下半年还将签署 1 至 2 个并购项目。

估值与建议

考虑到滇池学校的并表,我们将 2019 财年和 2020 财年的收入预测分别上调 2%和 5%至 9.79 亿元和 10.91 亿元。我们将 2019 财年净利润预测下调 4%至 4.14 亿元,主要由于收购滇池学院带来的财务成本的增加。维持 2020 财年净利润预测基本不变。维持跑赢行业评级和目标价 2.7 港元(基于 19.6 倍 2020 年市盈率)。公司目前股价对应 10.4 倍 2020 年市盈率。我们的目标价较目前股价有 88%的上涨空间。

风险

入学人数增长疲软;收并购表现不及预期。