2019年,风电和光伏平价上网时代提前到来。1月初,光伏平价上网政策正式出台,中泰证券称,这标志着光伏行业新的“黄金十年”的开启。处于过渡期的上半年,协合新能源(00182)业绩稳定增长,交出了一份不错的成绩单。

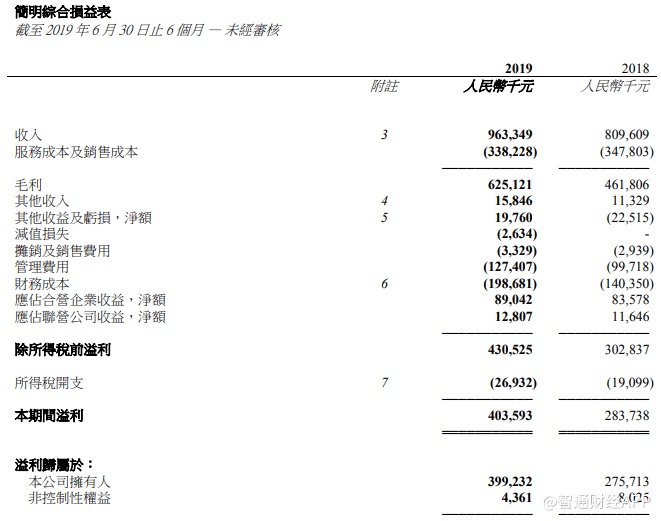

智通财经APP获悉,协合新能源公布2019年上半年业绩公告显示,实现收入9.63亿元人民币(单位下同),同比上升18.99%;归母净利润3.99亿元,同比增长44.8%。每股基本盈利4.75分,不派息。

期内,毛利率明显提升,从去年同期的57.04%升至64.89%,净利润增幅高于营收增幅,负债率也得到有效控制,总资产负债率较2018年末下降1.21个百分点至68.67%。

协合新能源是以发电业务为主的新能源发电企业,发电业务收入8.86亿元,收入占比92%。截止2019年6月30日,该公司持有74间风电和光伏电站股权,总装机容量3189兆瓦,权益装机容量2205兆瓦,其中风电厂55间权益装机容量1891兆瓦,包括独资风电权益装机1212兆瓦,光伏电站19间权益装机容量314兆瓦,包括独资光伏电站权益装机容量302兆瓦。

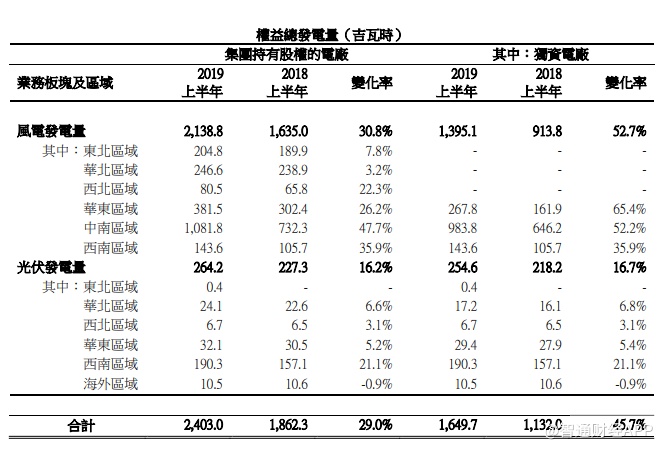

今年上半年业绩增长主要由于权益发电量显著增长,而发电量增长是受电厂规模扩张驱动。公告称,上半年,受益于电厂规模的扩张,南方地区资源虽然同比有所下降,但风电权益发电量仍保持了高增速。此外,西藏及北方地区弃光率下降,光伏权益发电量同比也显著提高。

由于营运效率提升,协合新能源上半年风电平均利用小时1189小时,超出行业平均水平56小时。光伏电站平均利用小时813小时,显著高于行业平均水平(576小时),主要得益于西藏等地的限电显著改善。

通过实施优选项目、优化设计、智慧运维等措施,协合新能源的度电成本也持续下降。该公司独资风电的度电成本从2016年的0.36元每千瓦时下降的2019年上半年的0.26元每千瓦时,随着今后平价上网项目的增加,预计度电成本会持续下降。

值得一提的是,除了售电之外,今年4月,协合新能源还出售两个风电场的75%股权予清洁能源基金。据此前公告,两个风电场的装机容量均为48MW,出售权益总装机容量为72MW,出售所得款项净额约为2.26亿元,此次资产出售带来未经审核会计收益约6119.30万元。项目出售后,虽然协合新能源只持有少部分股权,但项目依然由协合新能源进行运营和管理。通过这种与产业基金建立合作的模式,公司得以扩展资金来源,同时轻重资产配合发展的模式也有利于提高现金流。

新建产能方面,上半年,协合新能源在建项目933兆瓦,全部为独资项目。其中续建项目7个,装机容量394MW;新开工建设项目4个,装机容量539MW。这些项目建设均按投资计划开展,并将陆续并网投产。根据指引,2019年计划新投产权益装机容量500兆瓦左右。

项目储备方面,该公司有895兆瓦的已经核准锁定电价项目和641兆瓦平价上网项目,总规模达到1563兆瓦,可满足今年和未来两年的投资需求,同时公司在继续获取新的项目,上半年增加风资源储备368万千瓦,光伏电站资源87万千瓦。

随着平价上网时代的到来,未来的增长很大程度上更取决于平价上网的项目。据了解,今年上半年,该公司调整项目开发策略,根据国家新能源政策变化拓展平价上网项目,并取得重要突破。期内,7个项目共641兆瓦的平价上网项目获列入国家能源局2019年首批平价上网项目清单。包括在黑龙江、吉林、湖南的6个风电项目共596兆瓦和1个在天津的分布式交易试点光伏项目45兆瓦。

从公司业绩介绍材料提供的财务模型来看,平价上网项目的盈利能力较强。项目资本金IRR在13%到27%区间,投资回报较好且不存在补贴问题。该公司表示今后会继续积极争取效益好的平价风电和光伏项目,预计今后新增项目会以平价上网项目为主,有利于公司规避绿电补贴拖欠的问题。

北方地区是协合新能源目前重点布局的区域。公司称,北方绝大部分地区均具备了平价上网的条件,并加大了北方地区资源开发力度和项目建设进度,今年开工的北方平价项目收益率十分优良。从目前来看,随着风机设备、光伏组件价格进一步下降,北方地区限电缓解,北方项目收益率明显提高。

据国网能源研究院预测,“三北”地区大部分省份风电在平价条件下内部收益率均大于8%,在风电消纳持续改善的作用下,未来风电项目呈现出向“三北”地区回流趋势的可能性加大。

可以预见,公司未来在北方区域的发电量会有明显的增长,随着更多优质项目纳入平价上网名单,公司的利润率也将进一步提高。

在降本增效,以及装机规模稳定增加的支撑下,预计该公司未来两年盈利可保持快速增长。根据市场分析师的预测,公司2019年全年利润可望达到6.5到7亿元之间,同比增幅30%到40%,对应现价预测市盈率pe不足4倍,目前PB不到0.5倍。加上政策逐步明晰,平价上网到来,市场对新能源行业的悲观看法将逐步转变,行业估值回升,因此协合新能源的业绩和估值均有较大的提升潜力。