本文源自“梁中华宏观研究”。作者:梁中华、吴嘉璐。

![]()

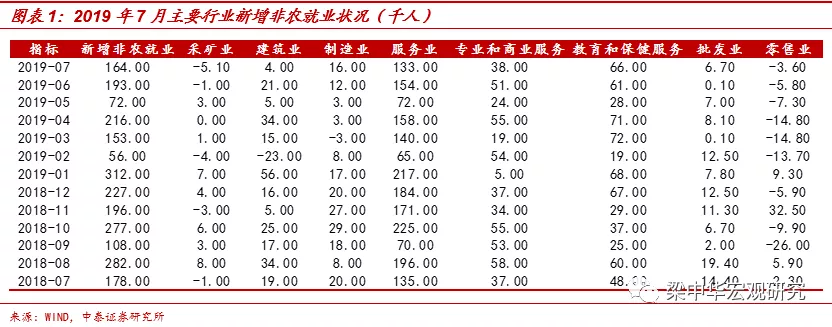

1、就业相对稳定。7月美国新增非农就业人数16.4万人,略低于市场预期的16.5万人,而6月份数据和5月份数据分别下修为19.3万人和6.2万人;今年以来新增非农就业人口月度均值仅16.7万人,较2018年的22.3万人出现下滑,显示美国整体已经实现充分就业。7月失业率为3.7%,高于市场预期3.6%,与6月持平;但7月美国劳动参与率为63.0%,较6月小幅上升0.1个百分点,失业率与上月保持持平可能与劳动参与率的短期上升有较大关系。![]()

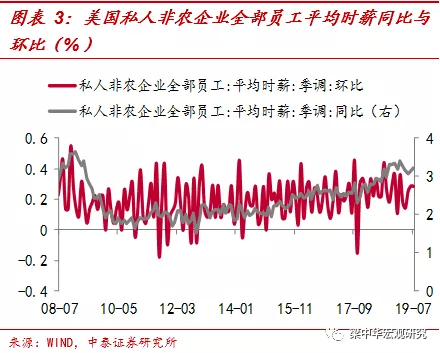

2、批零就业持续低迷。7月美国新增非农就业主要贡献来自于服务业,新增13.3万,特别是专业和商业服务以及教育和保健服务。具体来看,商品生产中制造业新增1.6万人,为六个月以来新高,但今年以来月度均值仅为0.8万,远低于18年月度均值2.2万,继续拖累非农就业;建筑业则表现疲软,而采矿业连续2个月负增长。服务业中专业和商业服务以及教育和保健服务新增就业人数依旧表现抢眼,今年以来月度均值分别达到3.5万和5.5万;而零售业已经连续6个月负增长,批发业虽有回升,依然维持低迷,批零就业持续低迷是服务业就业的主要拖累。3、薪酬增长温和回暖。7月美国私人非农企业员工平均时薪环比为0.3%,同比为3.2%,较6月小幅回升了0.1个百分点,薪酬虽然温和回暖,但仍处于近期的低位。7月美国私人非农企业员工平均每周工作小时由前几个月的34.4小时下降为34.3小时,为2017年9月以来新低。![]()

4、经济缓慢趋降,降息周期开启。虽然美国二季度GDP增速好于市场预期,但GDP同比增速已经回落至2.3%,为2017年以来最低;美国7月Markit制造业PMI初值更是下滑至枯荣线50,创2009年9月以来的最低水平;6月美联储最为关注的核心PCE通胀同比也降到了1.6%。在全球经贸减速趋势下,美国未来经济依旧不乐观,预计会继续放缓,美联储年内预计会降息1-2次,明年可能会继续降息。在特朗普公布将于9月1日进一步对中国商品加征关税后,CME最新数据估计美联储9月降息概率超过80%。随着美联储开启降息周期,我国货币政策有较大空间。![]()

![]()