本文转自微信公号“如说地产”,作者:胡华如等

投资要点

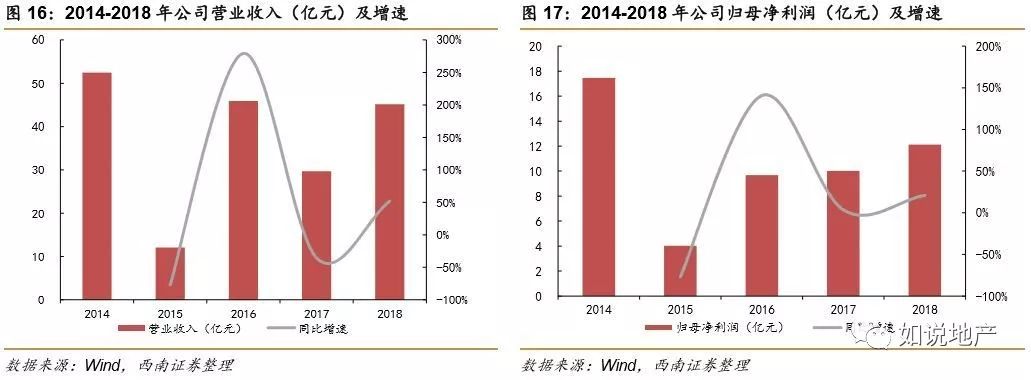

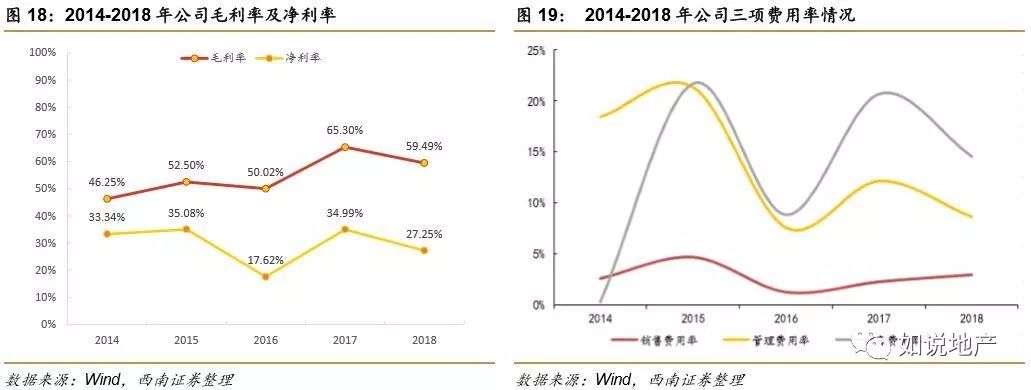

1)业绩保持稳健增长,毛利率维持在高位。2018年公司实现营业收入45.2亿(+52.2%),实现归属于上市公司股东净利润12.4亿(+19.5%)。自2015年控股股东将地产资源注入到上市公司以来,业绩保持稳健的增长态势,收入的年复合增速为55.1%,归母净利润的年复合增速达43.6%。2018年公司综合毛利率达到59.5%,自2015年以来均保持在50%以上的高毛利率水平。

2)升级发展战略,打造智慧新城。公司作为专注于城市更新领域的特色开发商,此前一直践行“双核战略”(核心城市核心区域)进行项目布局,通过城市更新与少量市场竞购的双向扩张方式锁定低成本的土地资源。2018年,公司与华为技术有限公司签署战略合作协议,引入科技要素到地产项目,将战略升级为“打造智慧城区标杆”,这有助于进一步提升公司在核心项目的附加值,提高公司作为特色开发商的品牌辨识度。

3)专注大湾区核心区域,旧改土储资源丰富。截止到2018年末公司拥有土地储备约510万方,其中90%以上位于大湾区内,重点布局在深圳、香港、广州、珠海及东莞。此外,控股股东有控制力的土储规模高达1210万方,包括深圳白石洲项目、珠海南溪项目、东莞樟木头项目和广州南沙项目,全部位于粤港澳大湾区核心位置。控股股东已经向公司提供意向函,确保项目达到一定条件后注入到上市公司。这种土地获取模式有明显的优势:(1)公司无需为获得土储而积压大量资金,可以减轻财务成本和现金流压力;(2)可以规避城市更新项目前期的不确定性风险;(3)具有优于招拍挂土地的成本优势,可以提升项目的毛利率。

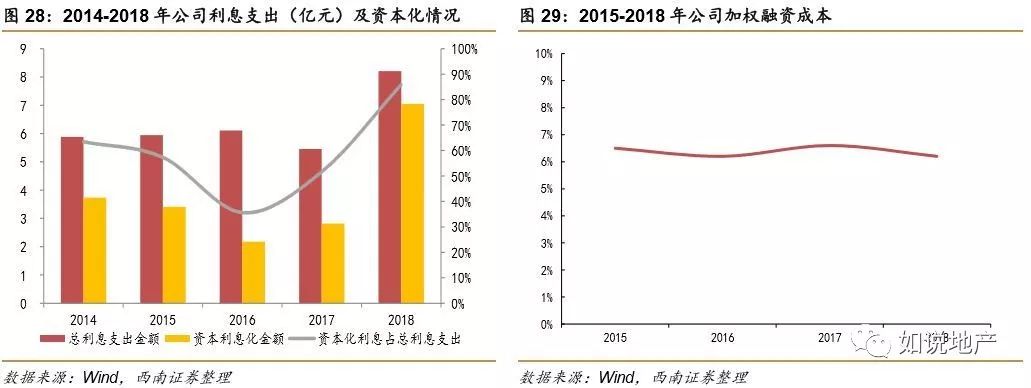

4)持续性收入稳中有升、融资成本小幅降低。公司目前旗下有23个投资性物业,建面约55.8万方,商业物业租金收入在近几年稳步增长,2018年经常性收入达到8.5亿,后续随着香港绿景NEO及深圳红树湾一号佐阾中心的交付,持续性收入还将明显增长。截止到2018年末,公司持有现金余额75.9亿,同比增长24.6%,2018年公司综合融资成本为6.2%,相比2017年降低0.4个百分点。

盈利预测与评级

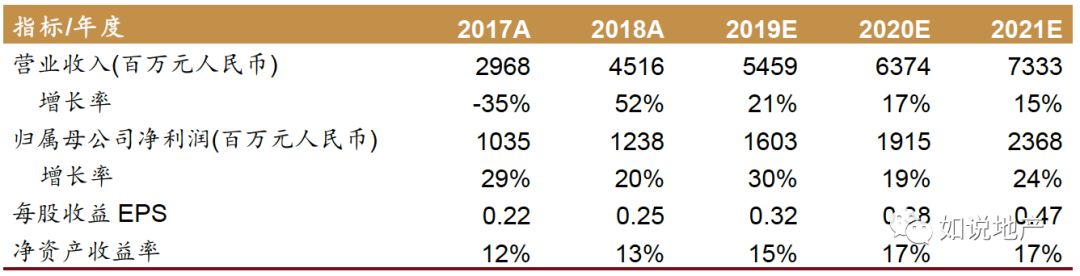

预计公司2019-2021年EPS分别为人民币0.32元、0.38元、0.47元,对应动态PE分别为7.4倍、6.2倍、5.0倍。公司作为深圳旧改之王,将持续收益城市更新上行趋势及股东优质资源,,能够享受一定的估值溢价,同时,我们考虑到白石洲项目在如期推进,但向上市公司的注入工作依然存在不确定性,给予2019年8.5倍估值,“增持”评级,相当于3.10港元的目标价。

风险提示

结算进度较慢导致业绩增速不显著、白石洲拆迁及注资进程低于预期、城市更新政策限制过多等。

主要观点

1 小而美的特色地产商,深耕大湾区再迎发展机遇

1.1二十年成就特色开发商,打造智慧新城缔造者

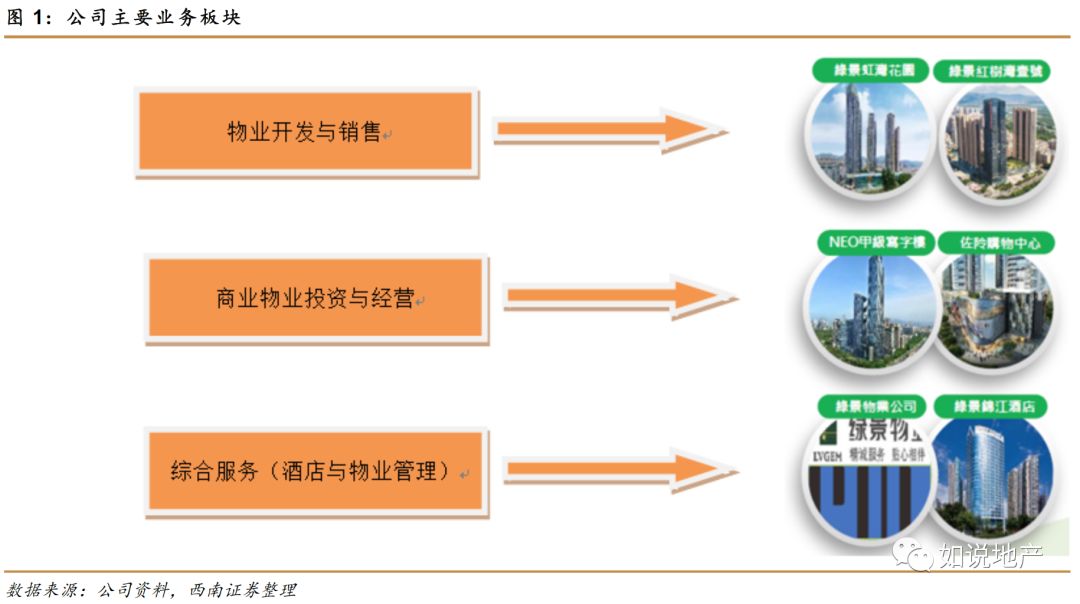

绿景(中国)地产(00095)投资有限公司成立于1995年,是深圳知名的综合性房地产开发及商业物业运营商,拥有房地产开发与销售、商业物业投资与经营、综合服务三大业务板块。公司从建筑起家,在房地产领域历经20多年的发展,已在深圳建立了稳定的市场地位并逐步扩展至珠三角其他拥有潜力的房地产市场,是城市更新的先行者。在主营的房地产开发与销售领域,公司坚持“深耕核心城市,聚焦城市核心”的“双核”布局理念,以“深圳-香港”为主轴,重点布局在深圳、香港及珠三角其他地区等核心城市的核心地区,开发了绿景花园、绿景新苑、绿景公馆1866等一系列城市精品住宅。

商业运营方面,公司主要拥有写字楼和购物中心商业项目,为公司提供稳定的现金流。在综合服务方面,主要有酒店运营及物业管理服务,位于福田中心商业区的绿景锦江酒店位置优越,平均入住率超过76%;公司旗下的深圳市绿景纪元物业管理服务有限公司和深圳市绿景物业管理有限公司为集团开发的大多数房地产开发项目提供全面的包括保安服务、物业维护、管理配套设施在内的物业管理服务。

1997年,黄康境先生通过自有资金完成向其他原始股东的收购取得了绿景控股有限公司(“Green View”,简称“绿景控股”)的控股权。1998年,绿景控股开始进入房地产开发领域,开发了位于深圳布吉的绿景山庄项目,也是公司开发的首个房地产旧改项目。1998-2008年,绿景控股通过城市更新,在深圳完成多个深受市场欢迎的高端地产项目,包括“绿景山庄”、“蓝湾半岛”、“中城天邑”等,并在珠海开发了高端海景别墅标杆项目“凤凰山一号”。2008-2014年,绿景控股开启集团化、多元化、品牌化的发展之路,在地产开发业务的基础上,开拓了商业和酒店业务板块。2014年,黄康境先生通过其全资控股公司绿景集团完成对上市公司新泽控股(上市公司绿景中国的前身,2004年在香港联交所上市)的收购,成为上市公司的控股股东。2015年,黄先生将绿景控股股份作价137.9亿港元注入到上市公司,完成绝大部分地产资产的注入,同时配售8亿股份引入万科和平安作为基石投资者。此后,公司开启了产业经营与资本经营协同并进的格局,深耕珠三角核心城市,并向港澳等海外市场拓展,之后开发了首个香港住宅项目“流浮山项目”,2017年还成功并购了首个香港商业项目“香港绿景NEO”,同年收购了位于美国加利福尼亚的“Vanllee酒店”。2019年公司的发展战略升级为智慧新城的缔造者。

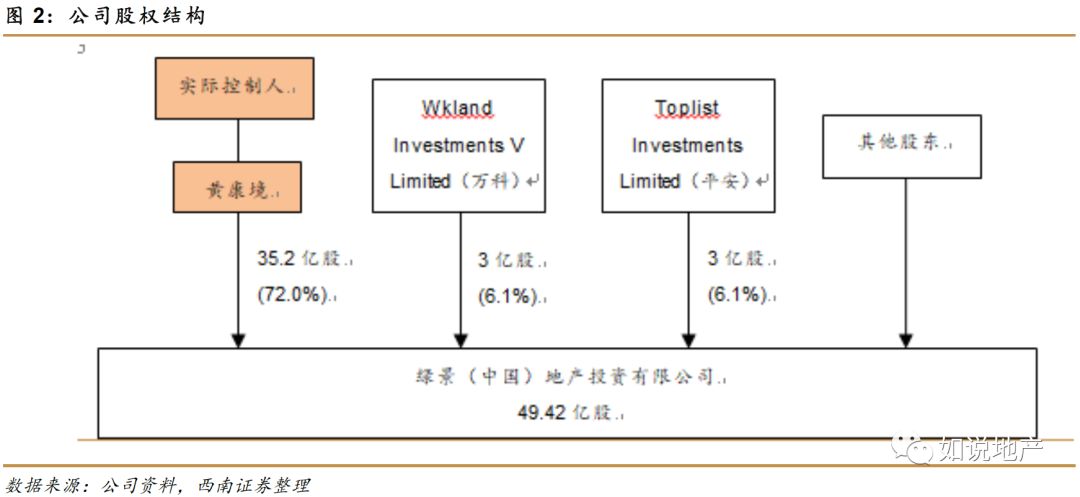

LP背景优异,多次获得产业资本支持。上市公司于2015年完成重大资产重组后,接着进行了8亿股的配售,包括分别向万科全资附属公司“Wkland Investments V Limited”和平安旗下公司“深圳平安大华汇通财富管理有限公司”各配售了3亿股,向其他25名承配人配售了2亿股。2015年底,平安大华汇通将所持绿景股权转让给Toplist Investments Limited。截至2018年末,控股股东黄康境先生持有股份占公司已发行股本的72.0%,万科间接持股比例为6.1%,Toplist Investments Limited(平安旗下)持股比例为6.1%,建银国际持股比例为0.6%。

房地产开发与销售是公司的核心业务,2018年公司开发业务收入约为人民币36.6亿元,同比上升73.3%,占2018年总收入的81.2%。2016年至2018年,公司在地产开发收入别为39.6亿元、21.1亿元和36.6亿元,分别占营业收入总额的86.2%、71.2%和81.2%,毛利率分别为47.0%、65.0%、57.9%,均处于业内较高水平。截至2018年,公司继续开发的具有潜力的项目包括绿景国际花城、绿景美景项目、绿景香港流浮山项目及绿景凯威项目。

2016年至2018年商业板块收入分别为4.3亿元、5.0亿元和5.4亿元;毛利率分别为85.2%、86.2%和84.3%,远高于其他两大板块的毛利率。截至 2018年末,公司投资物业租金收入约 5.4亿元,其中深圳绿景NEO贡献约3.4亿元,佐阾贡献1.51亿元,其他投资物业租金收入0.52亿元,商业地产项目的高出租率为公司带来稳定的现金流及营业收入。截至 2018 年,公司共持有 23 项投资性物业,总建筑面积约 55.8万平方米,预计随着新商业项目投入运营,投资物业板块收入将稳定增加。

在综合服务方面,2016年至2018年收入分别为2.0亿元、3.6亿元和3.1亿元,毛利率分别为34.5%、37.7%和35.3%。酒店运营方面,公司在深圳和美国营运和管理两家酒店,其中位于深圳的绿景锦江酒店总建筑面积为25751平方,截至2018年末日平均入住率约为75%。美国Vanllee酒店预计将于2019年翻新完工,届时将为公司带来稳定的酒店经营收益。

1.2小而美的城市更新服务商,开发+商业双轮驱动

公司坚持“深耕核心城市,聚焦城市核心”的“双核”战略布局到大湾,目前九成以上项目在大湾区内。公司以“深圳-香港”为主轴,重点布局在深圳、香港、广州、珠海及东莞等珠三角核心城市的核心地区。2018年公司销售主力项目是绿景红树湾壹号和绿景国际花城,其中绿景国际花城共推盘四次,贡献销售合同金额11.76亿人民币,累计交易面积为166473平方米,可售面积100万平方米,未来预计每年项目会推出约10至15亿人民币货值。绿景红树湾壹号项目已实现合同销售 23.5 亿元,销售当天去化率就达 70%。另外,该项目为现房销售,剩余可推出货值大约 76亿人民币。2014-2018年,公司销售金额分别为3.9亿元、31.5亿元、8.3亿元、36.2亿元及35.3亿元,在销售规模上,公司不过分追求规模而更注重质量,从中短期来看几个城市更新项目将逐渐实现供货,中长期来看公司及大股东优质充沛的储备为销售的增长提供保障。

公司一直以房地产开发与商业地产经营相结合的双轮驱动业务发展模式,拥有“NEO”和“佐阾”两大商业地产品牌。公司将旗下投资开发的多数商业物业长期持有并经营,公司商业板块总建筑面积约55.8万平方米,我们预计2019年香港绿景NEO及深圳红树湾一号佐阾中心将陆续交付运营,为公司提供稳定可观的现金流。在已经投入运营的商业物业中,按面积划分,公司的商业物业55%布局在深圳,29%布局在苏州,化州和其他城市各占10%和6%,而从租金收入分布情况,深圳租金收入占比高达85.1%。

2 公司为大湾区旧改先锋,白石洲项目将逐步放量

2.1湾区旧改经验丰富,项目资源优质

公司在业内被称为“特色地产,旧改先锋”,旧改项目主要分布在粤港澳大湾区,历史旧改项目合计完成20余个,其中位于深圳的项目占90%,在深圳本地的口碑和辨识度很高。随着粤港澳大湾区国家发展战略的推进,湾区内经济及人口数不断增长,城市更新建设进一步加强,集团在大湾区核心城市的资产价值也会随之提高,未来公司将会继续深耕大湾区,有望进入业绩高速增长通道,持续分享国家战略红利。公司当前在表内的项目如下所示,截至2018年12月31日,绿景中国的土地储备共510万平方米,一共10个项目,权益比均为100%,其中80%的土储位于粤港澳大湾区。公司单个项目体量大,项目均位于核心城市的核心地带,产品具备较高的溢价,同时以旧改方式拿地成本优势明显,盈利能力业内领先。

公司在2019-2024年将会持续推出多个高品质住宅商业项目,包括:绿景红树湾壹号、绿景国际花城、绿景美景项目、绿景黎光项目、绿景香港流浮山项目及绿景凯威项目等。项目均地理位置优越,面向中高端人群,将会为公司未来业绩提供保障。截至2018年末,公司未结算建筑面积在化州、深圳、珠海、苏州、广州、香港占比分别为40.5%、30.7%、24.9%、1.7%以及1.6%和0.5%。从待售货值金额划分来看,珠海、深圳、化州、香港、苏州、广州占比分别为40.1%、30.3%、15.4%、11.4%、1.5%和1.3%。

公司专注于城市更新,在旧改方面拥有 20多年的成功经验,是旧改项目的业务及运营方面的专家。值得注意的是,公司专注一手旧改,即直接跟村民和组织合作,而非通过其他居间公司收购的二手旧改。

由于深圳土地市场较为特殊,新增土地有限,城市更新已逐渐成为深圳土地供应的主要来源,公司在深圳的大部分项目都是通过城市更新来获取土地的。

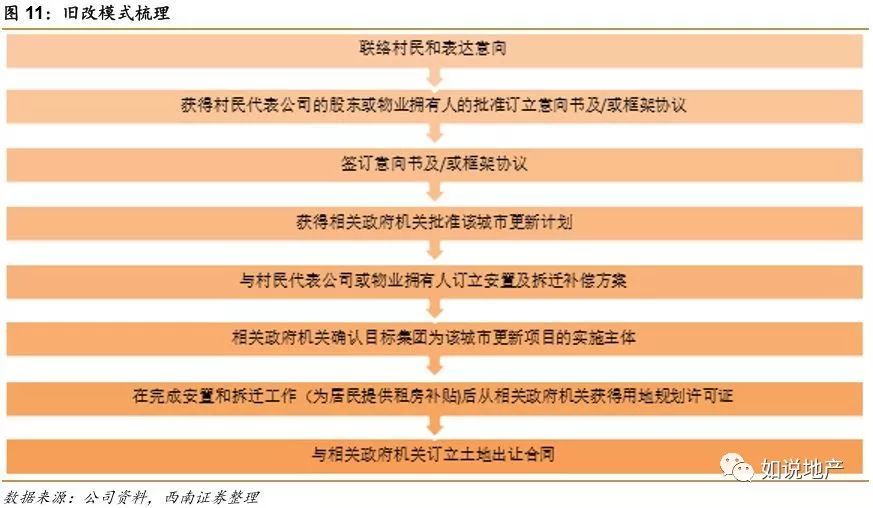

公司通过与控股股东联动合作实现一二级联动,灵活扩展土地储备。模式上是由绿景集团负责前期的资源整合工作,进行项目孵化及一级开发,待条件成熟后适时将项目注入上市公司。在对价注入及支付方式方面,也体现了该模式的灵活性,根据联交所针对关联交易的要求对标的项目进行评估后,再以优于市场的对价注入,公司支付对价时,主要以现金递延支付的方式,等项目预售有现金流入时才逐步向控股股东支付。这种土地获取模式对上市公司而言具有明显的优势,一是公司无需为获得土储而积压大量资金,可以减轻财务成本和现金流压力;二是城市更新项目的不确定性体现在前期与政府和居民的洽谈推进,通过这种模式,一方面公司可以规避旧改项目前期的不确定性风险,另一方面,公司及大股东在深圳、珠海深耕旧改多年,前期洽谈的“核心软实力”较强,为公司建立起护城河;三是具有优于“招拍挂”土地的成本优势,可以提升项目的毛利率。

大股东丰富的土地储备为集团未来的土地资源供应及发展需求提供了保障。控股股东在大湾区核心城市拥有土储1200万平方米,其中,东莞有550万平方米,深圳有440万平方米,珠海有130万平方米,广州有90万平方米。公司采用双向扩张的土地获取模式,包括公开市场竞购和通过城市更新的方式来获取土地。

2.2白石洲项目等湾区旧改稳步推进,大股东资源逐步注入

深圳白石洲旧改项目为深圳最大的旧改项目,预计2021年下半年可达到预售。白石洲项目正式名称为“沙河五村城市更新单元”,是深圳市重点旧改项目。该项目已于2014年纳入深圳市城市更新单元计划第二批计划;2016年,绿景集团与白石洲股份公司签订合作协议,后续股东大会通过了白石洲集体物业拆迁补偿安置事宜,并于2017年达成协议。白石洲旧改项目位于深圳市南山区沙河街道沙河五村片区(即为大众所熟悉的白石洲片区),东临深圳传统豪华区华侨城片区,西接高新技术云集的南山高新技术园,紧邻深圳城市主轴线深南大道,处于深圳核心发展区域福田区与南山区的交接节点,同时项目周边环绕着深圳湾超级总部基地、后海总部基地、蛇口前海自贸区、福田CBD等核心区域以及深圳主要总部基地,是深圳城市和产业发展主轴交汇处。

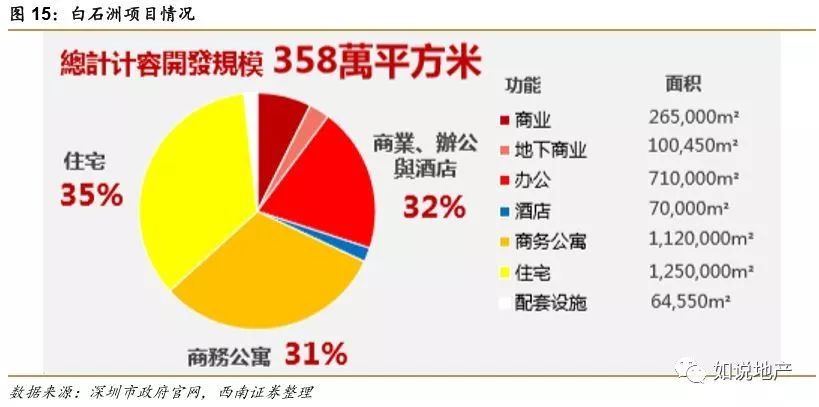

白石洲可售面积约为200万方,对应总货值超过2000亿元。白石洲总建筑面积453.52万平方米,计容建筑面积358万平方米,据估算,总可用于出售的面积约为200万方,对应超过2000亿元的货值。白石洲是配套齐全的多功能社区中心,约1/3是以小户型为主的住宅、人才公寓及保障型住房、1/3为以服务高薪白领人群的公寓物业、1/3为商业办公酒店及商业购物。目前,项目规划指标和拆赔比例已确定,2018年12月28日已取得项目专项规划正式批复,后续需加快完成私人物业补偿协议签订、项目实施主体确认及全面启动拆迁工作,项目建成后或成为深圳乃至全国核心城市范围总建面最大的旧改项目。

值得一提的是,该项目用地上现为深圳市最大的城中村,存在大量违建及安全隐患问题,因此深圳市政府一直致力于进行改造。绿景集团跟进白石洲项目近10年,协助白石洲村委完成了改造前的各项工作,为白石洲旧改项目的顺利推进做出了巨大贡献,同时也帮助白石洲股份公司获得集体物业,得到了村委及各业主的高度认可。

珠海东大凯威科技园旧改项目:根据2016年11月11日的公司公告,绿景中国以21亿元人民币收购珠海东大凯威科技园旧改项目。该项目的收购方为绿景的全资附属公司崇亚投资,卖方为境外公司Fresh Option International Limited,通过子公司(即目标公司Apex Leader Limited)全资持有项目公司珠海凯威置业有限公司。珠海凯威置业主要从事物业投资,其拥有的土地及现有楼宇主要位于珠海东大凯威科技园,该项目占地面积约7.95万平方米,截至上述公告发布日,于其上兴建的工厂楼宇及宿舍的建筑面积为12.67万平方米。

根据公司2018年年报,绿景凯威项目位于珠海市香洲区,总建筑面积约为42.14万平方米,该项目定位为国际甲级写字楼、公寓(酒店或办公)、住宅、商业,未来将成为集团两年内业绩主要贡献项目之一。

东莞樟木头旧改项目:2019年5月,公司以人民币800万元收购目标公司(东莞市绿景房地产开发有限公司)100%股权,目标公司由公司大股东间接全资控股,主要从事开发及持有位于广东省东莞市樟木头镇的商业发展项目,该项目占地面积约2万方,拟发展为总规划建筑面积约6.2万方的购物中心。

东莞市樟木头镇的绿景RTD新城是广东省“三旧”改造工程的重点项目,公司拟以“佐邻”品牌经营此购物中心,绿景佐阾商业中心则是它的首个启动项目。绿景佐阾商业中心项目位于樟木头樟洋社区,于2017年8月正式动工,预计2019年8月底完成整个工程的封顶,预计将于2019年国庆节期间开业。该项目总投资超过6亿元,购物中心共6层,以体验式消费为主导,配套餐饮、娱乐休闲、运动健身等,能够满足消费者的一站式消费需求。该商业中心建成后将成为樟木头镇的地标性建筑。绿景RTD新城项目计划总投资500亿元,将用8-10年时间分期开发建设,拟连片综合改造面积约325.6公顷。项目主要以“工改工”的方式建设新型工业大厦,以“工改商”的方式发展楼宇经济,探索产城融合的发展模式,将樟木头樟洋社区打造成现代化的新型社区。绿景集团将力争把樟洋片区“三旧”改造项目打造成东莞市连片改造开发的示范模板,未来东莞城市更新项目将以产业园开发为主。此次注资行动是公司与控股股东独特联动的商业模式成功实践,未来公司也会参考同样的方式引入控股股东所持有的优质城市更新项目。

珠海绿景东桥项目:该项目早在2015年由公司大股东签约合作,为公司在珠海的首个旧改项目,待项目进入成熟期后半阶段于2018年底注资完成。2019年7月12日,公司发布公告,珠海市绿景东桥项目收到珠海市香洲区城市更新局发出的《关于确认珠海市绿景东桥投资有限公司成为东桥城中旧村更新项目实施主体的函》,确认项目公司负责的城市更新项目已具备实施主体资格,项目取得突破进展。珠海东桥项目位于珠海市香洲区,总占地面积约20.72万平米,拟定将发展成总建筑面积约79.44万平米住宅及商业综合体,项目位于珠海市主城区南湾区,地理位置优越。

3 盈利能力强,杠杆稳定可控

2014年以来,公司资产规模稳步增长,截至2018年末公司资产规模434亿元,由于公司单个项目体量大及结算不均匀的原因,公司营业收入存在一定波动,公司2015-2017年营业收入分别为12.10亿元、45.90亿元、29.68亿元,2018年公司实现营业收入45亿元,同比大幅增长52.2%。2015-2017年公司归母净利润分别为4.18亿元、8.02亿元、10.35亿元,2018年为12.12亿元,同比增加21.02%。

2018年公司结算毛利率为59.4%,净利率为27.3%,盈利能力凸显。2015年以来,公司毛利率、净利率一直维持在50%及30%左右,高水平的毛利率主要受益于以城市更新为主的拿地方式带来的低成本优势。而公司期间费用率相较高周转房企较高,管理费用率及财务费用率在10-20%的区间,主要由于旧改项目涉及到更多的项目管理人员成本及较长周期的财务支出。

2018年随着拿地增多公司存货为107.1亿元,同比增长68.61%,而2015-2018年,公司预收账款余额变动较大,主要由于公司结算节奏不均匀以及部分推盘项目为现房,存在当年销售当年结算的情况,截至2018年末,公司预收账款为22.7亿元,为2019年业绩的结算提供一定保障。

净负债率较高但短期借款占比较低,整体融资成本可控。2014年-2018年,公司资产负债率及扣除预收账款的资产负债率均维持在60-70%左右,而2018年公司净负债率上升较为明显,从2017年的89.2%上升至112.5%,主要是公司净负债规模上升所致。

而公司2018年有息负债的上升主要由于长期负债的增加,2018年公司长期负债较2017年增加了40亿元,主要为2-5年期浮息银行贷款增加所致。公司在手现金充沛,2018年由于在手现金的增长及短期负债规模的小幅减少,现金对短期借款的覆盖倍数由2017年的1.7增加至2.3,短期偿债压力稳定。