本文源自微信公众号“申万宏源宏观”,作者:李一民、汤莹、秦泰,原标题为“降息应对低通胀——2019年7月美联储FOMC议息会议前瞻”

本期投资提示:

美联储将于北京时间8月1日凌晨2:00公布2019年7月议息决议,预计本次会议将降息25bp。本次会议我们关注三点,一是鲍威尔对经济的表态;二是对联储预防式降息的决策标准以及未来的政策路径;三是鉴于目前降息和缩表政策相悖,关注9月底停止缩表是否会提前。

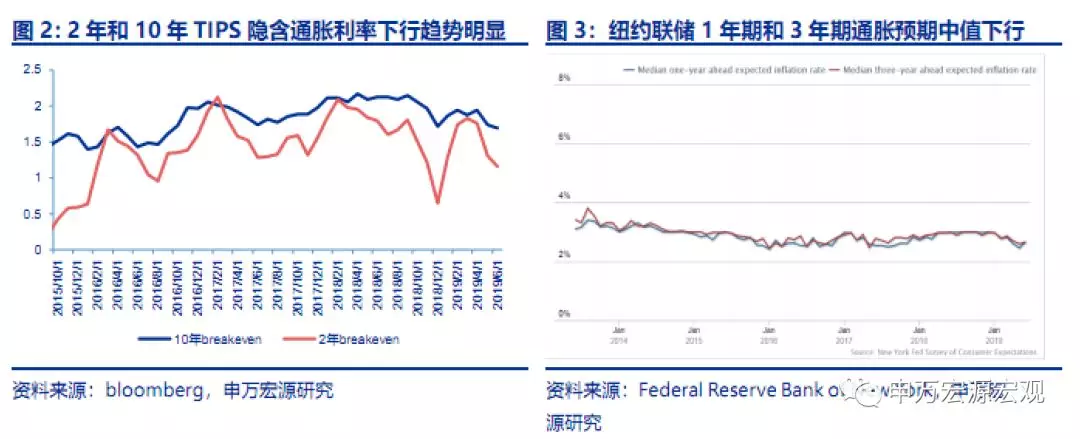

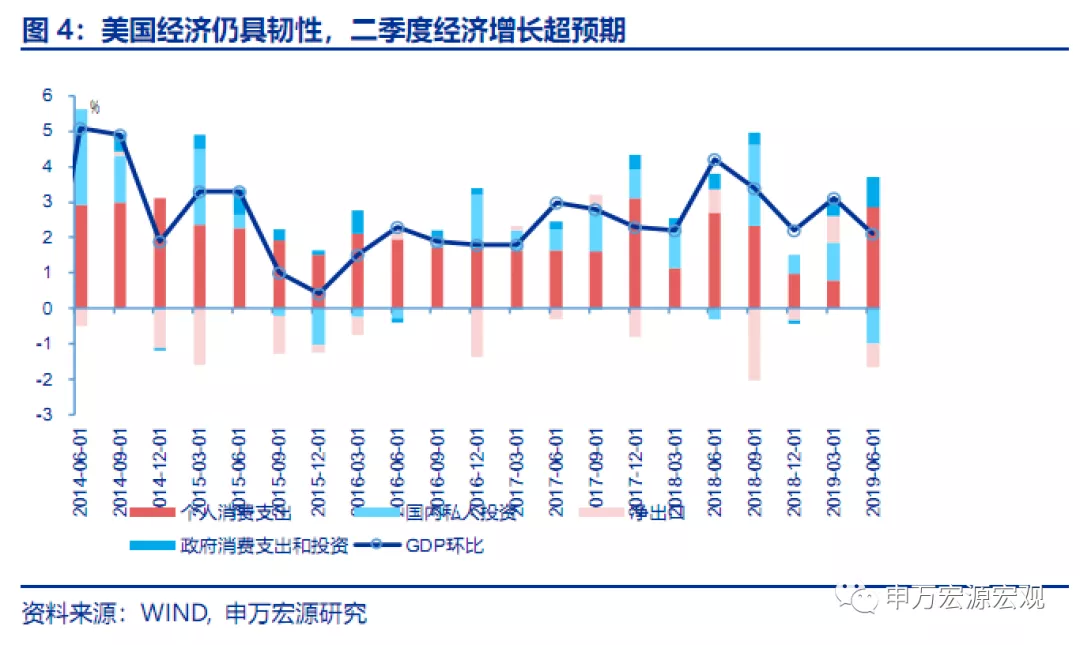

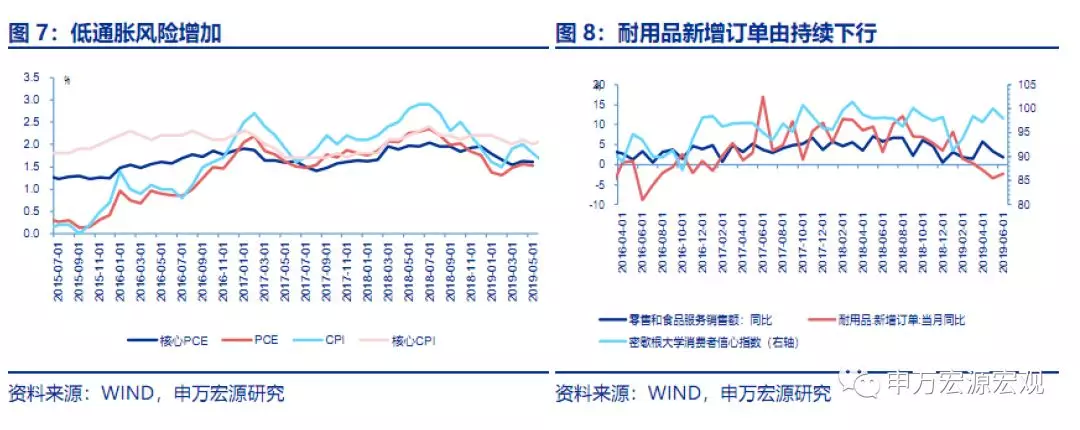

类似于1995年预防式降息,本轮降息主要原因在于通胀。2019年第二季度美国实际GDP环比年化增长率为2.1%,同比增长2.29%,好于市场预期,结构上呈现消费强、投资弱、财政宽的格局。经济虽放缓,但仍具韧性。劳动力市场结构性紧缺,失业率保持低位,非农新增就业人数波动大,薪酬增速缓慢。6月制造业PMI为51.7,虽仍在繁荣线以上,但为2016年11月以来的最低值,下滑趋势明显。联储重点关注低通胀风险,目前核心PCE从2018年中到达2%之后持续下跌至1.6%,且市场对于未来通胀预期仍较悲观, 2年期和10年期TIPS隐含通胀利率以及纽约联储对于1年期和3年通胀预期中值显示出短期至长期的通胀下行趋势明显。在全球经济放缓带来的外部压力以及贸易政策上的不确定性的背景下,联储为应对低通胀而采取预防式降息。

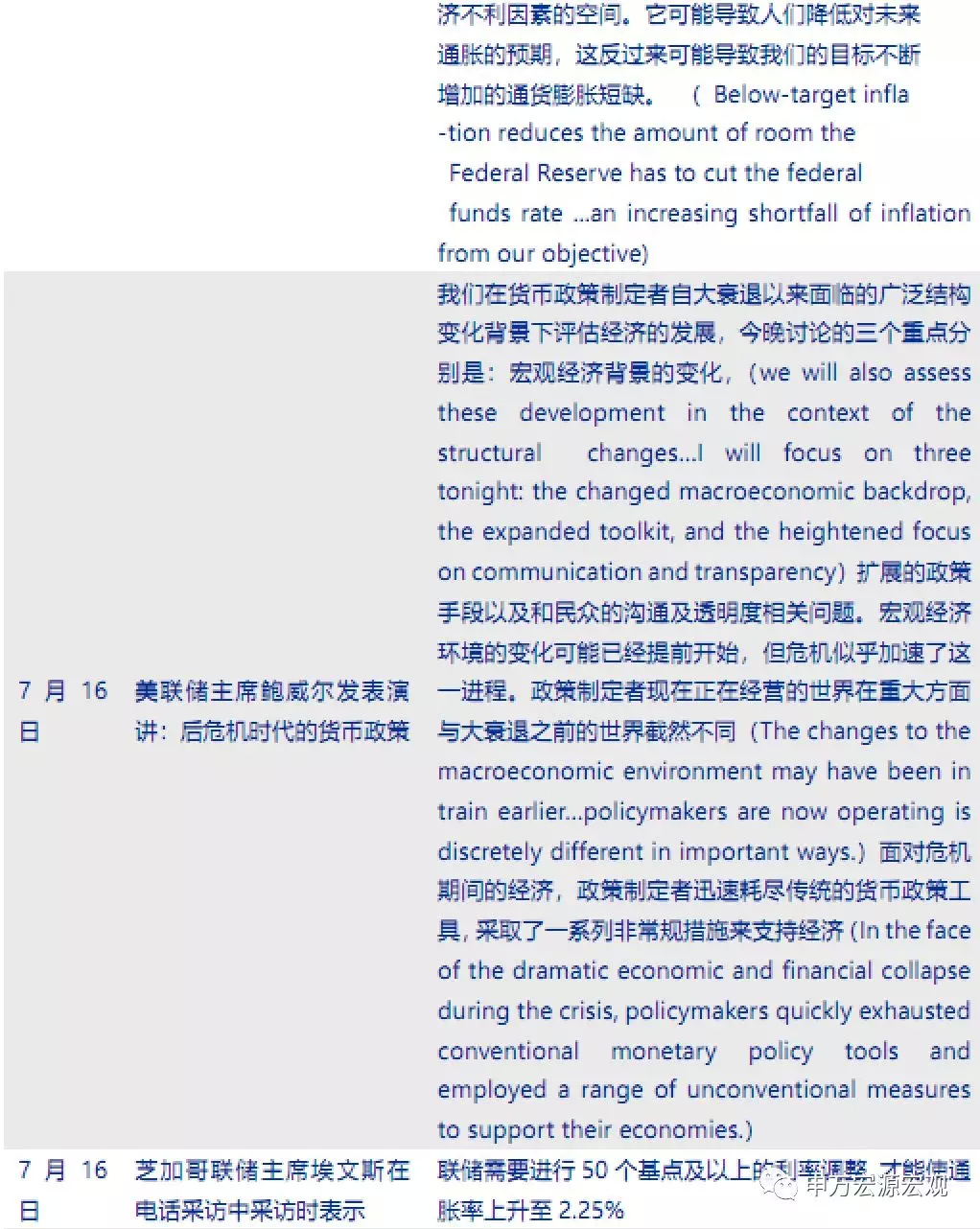

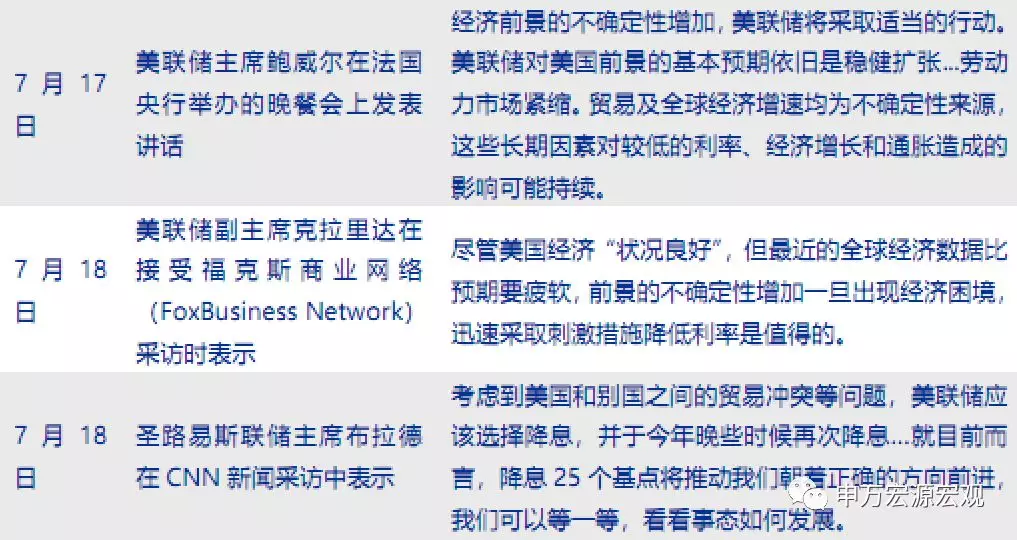

联储均支持采取适当的行动。美联储态度在上下年分化明显。6月之前联储表态是耐心观察,6月联储表态显示出对降息的开放态度,并讨论低通胀的危害和应对。上次议息会议至今,联储官员均支持联储在合适时期采取措施。7月17日,鲍威尔在法国晚餐会上表示未来经济前景的不确定增加(主要为贸易和全球经济增速),美联储将采取适当的行动。7月18日,副主席克拉里达在接受FoxBusiness采访时表示,最近的全球经济数据比预期疲软,前景的不确定性增加一旦出现经济困境,迅速采取刺激措施降低利率是值得的。同一天,圣路易斯联储主席布拉德在CNN新闻采访中表示,考虑到美国和别国之间的贸易冲突等问题,美联储应该选择降息,并于今年晚些时候再次降息…就目前而言,降息25个基点将推动我们朝着正确的方向前进,我们可以等一等,看看事态如何发展。7月19日,美联储理事威廉姆斯在纽约市中央银行研究协会(CEBRA)2019年年会上的讲话,表示“采取预防措施比等待灾难发生更好”(“It’s better to take preventative measuresthan to wait for disaster to unfold.”)。

7月降息已经被市场充分price in,预计降息25bp。我们认为本次降息25bp是合适的:一是美国经济虽放缓,但仍具韧性,最近公布的消费和非农数据均超预期;二是本次为“预防式降息”,以观察之后经济如何反应。在经济未出现衰退迹象情况下,降息50bp未免太过激进。

全球即将进入货币宽松周期。在美联储降息被市场price in之后,各大央行纷纷采取行动。澳洲联储,印度央行和俄罗斯分别于6月4日、6日和14日各下降25bp。7月18日,印尼、韩国、乌克兰和南非均与7月18日降息,乌克兰降息50bp,其余三国分别降息25bp。欧元区在经济危机后一直未能强劲复苏,如今政治风险加大拖累经济。新一任英国首相鲍里斯•约翰逊上台后,英国硬脱欧风险加大。经济数据来看,制造业pmi仍在荣枯线下,失业率逐渐好转,但低通胀风险仍未摆除,加上美国降息带来的影响,预计欧元区仍将继续维持宽松状态。

我们预计本轮降息周期共降息75bp,分别在即将召开的7月议息会议和年底的12月会议,第三次降息预计在2020年1月或3月。未来利率路径将取决于通胀及预期何时回升美元下半年预计从高点回落,新兴市场汇率压力减轻,有望吸引更多的国际资金流入。预计10年期美债2019年仍保持低位。

正文

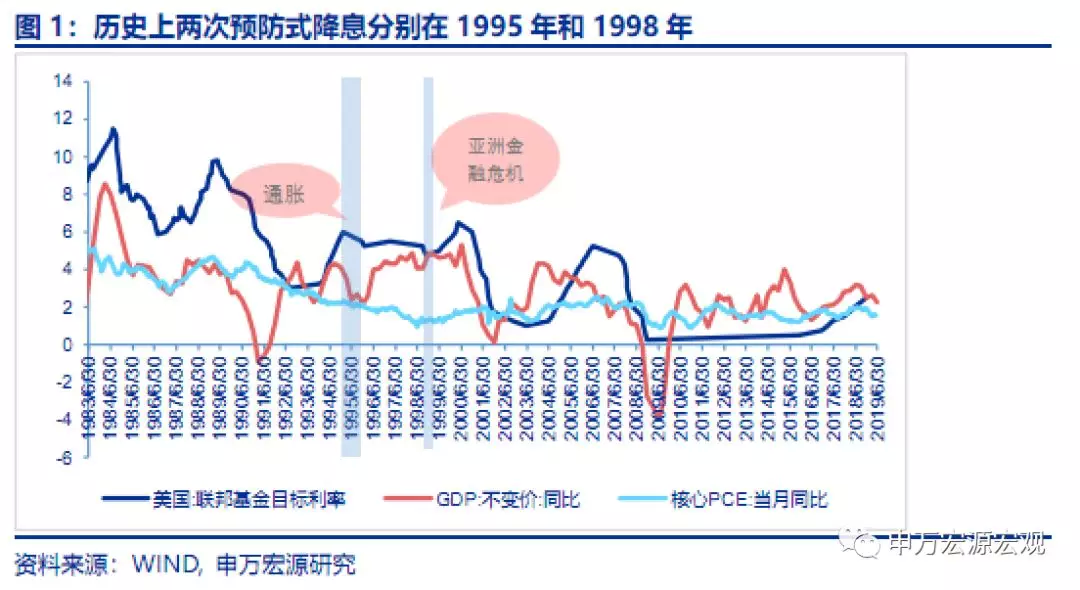

一、本次预防式降息类似于1995年

历史上美联储采取预防式降息共有2次,分别在1995年和1998年。

为应对高通胀,美联储自1994年2月开始加息周期,一年内加息7次,共275bp。在1995年6月,紧密的加息频率使高通胀得到遏制,核心PCE从最高点月2.7回落至2.1;且经济受加息影响,实际GDP从高点4%放缓至2.4%。因此,联储7月开始第一次降息,迅速向宽松方向调整,之后通胀小幅回升后又下降,12月第二次降息,时隔一个月1996年1月第三次降息。之后GDP回升,核心PCE稳定在2%下方左右,降息停止。再次重启加息的触发点为通胀指标接近联储对称性目标2%。

1998年的预防式降息主要原因是为防止97年亚太金融危机对美国经济的负面影响,且通胀低迷,美联储分别在98年9月,10月和11月各降息25bp,之后gdp和通胀回升,99年再次进入加息周期。

本次预防式降息类似于1995年,主要原因在于通胀。目前核心PCE从2018年中到达2%之后持续下跌至1.6%,且市场对于未来通胀预期仍较悲观, 2年期和10年期TIPS隐含通胀利率以及纽约联储对于1年期和3年通胀预期中值显示出短期至长期的通胀下行趋势明显。在全球经济放缓带来的外部压力以及贸易政策上的不确定性的背景下,联储为应对低通胀而采取预防式降息。

我们预计本轮降息周期共降息75bp,分别在即将召开的7月议息会议和年底的12月会议上,第三次降息预计在2020年1月或3月。未来利率路径将取决于通胀及预期何时回升。

二、第二季度美国实际GDP增长超预期

经济数据:2019年第二季度美国实际GDP环比年化增长率为2.1%,同比增长2.29%,好于市场预期,结构上呈现消费强、投资弱、财政宽的格局。总体来看,强劲的消费和政府支出抵消了投资和出口的拖累,令美国经济继续温和扩张。其中从分项数据上看,从分项看,消费和政府支出对经济有正向拉动作用,而投资和进出口为负面拉动作用。从对GDP的拉动看,个人消费支出对实际GDP环比拉动贡献最大,拉动了2.85个百分点,与前三个季度相比,商品和服务项均呈现不同程度的上升,环比折年率分别为8.30%和2.50%,对GDP环比拉动作用分别为1.67%和1.17%。其次是政府消费支出和投资,拉动环比0.85%。国内私人投资疲软,拉动率为-1.00%。固定资产投资拖累0.14个百分点,这也是2016年以来该项首次拖累GDP增速,其中建筑拖累0.34个百分点,库存拖累0.86个百分点,知识产权领域对GDP拉动为0.22%。净出口拖累0.65个百分点,主要是二季度出口下滑较快所致。

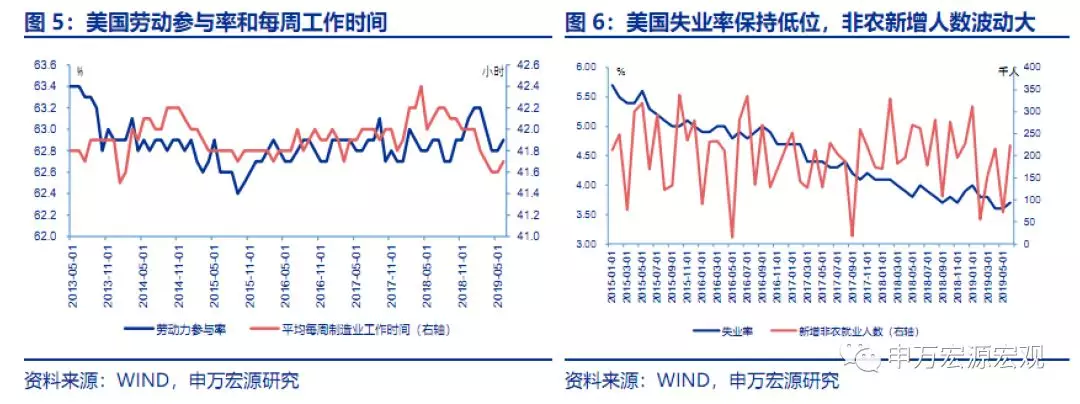

就业数据:5月非农就业人口增加7.2万人,私人部门增加20.6万人,其中商品生产增加1.1万人,服务生产增加7.2万人;政府部门减少1.1万人。6月非农增加22.4万人,商品生产、服务以及政府部门均比上月出现大幅上升。其中服务生产新增8.2万人,商品生产新增2.6万人,政府新增4.4万人。

6月劳动参与率为62.9%,较上月略微上涨,较2019年初有小幅下降。失业率在低位波动,5月和6月失业率分别为3.6%和3.7%。6月每周工作时间为34.4小时,与前值持平,较2019年初的34.5小时有所下降。

时薪方面,6月非农平均小时工资同比增长3.14%,低于前值3.15%。时薪为每小时27.9美元,是自2009年4月以来同期最佳表现。

综上所述,美国劳动力市场紧缺主要为结构性问题,非农新增就业波动较大,失业率长期保持在低位。薪酬增加缓慢,警惕通胀下行风险。

通胀数据:今年6月核心CPI同比2.1%,波动较小,略高于前值0.1个百分点。CPI当月同比1.6%,前值1.8%。PCE5月同比为1.52%,核心PCE5月同比为1.6%,核心PCE自2018年7月年中到达高点以来持续下行,在2019年3月达到低点后小幅上升。

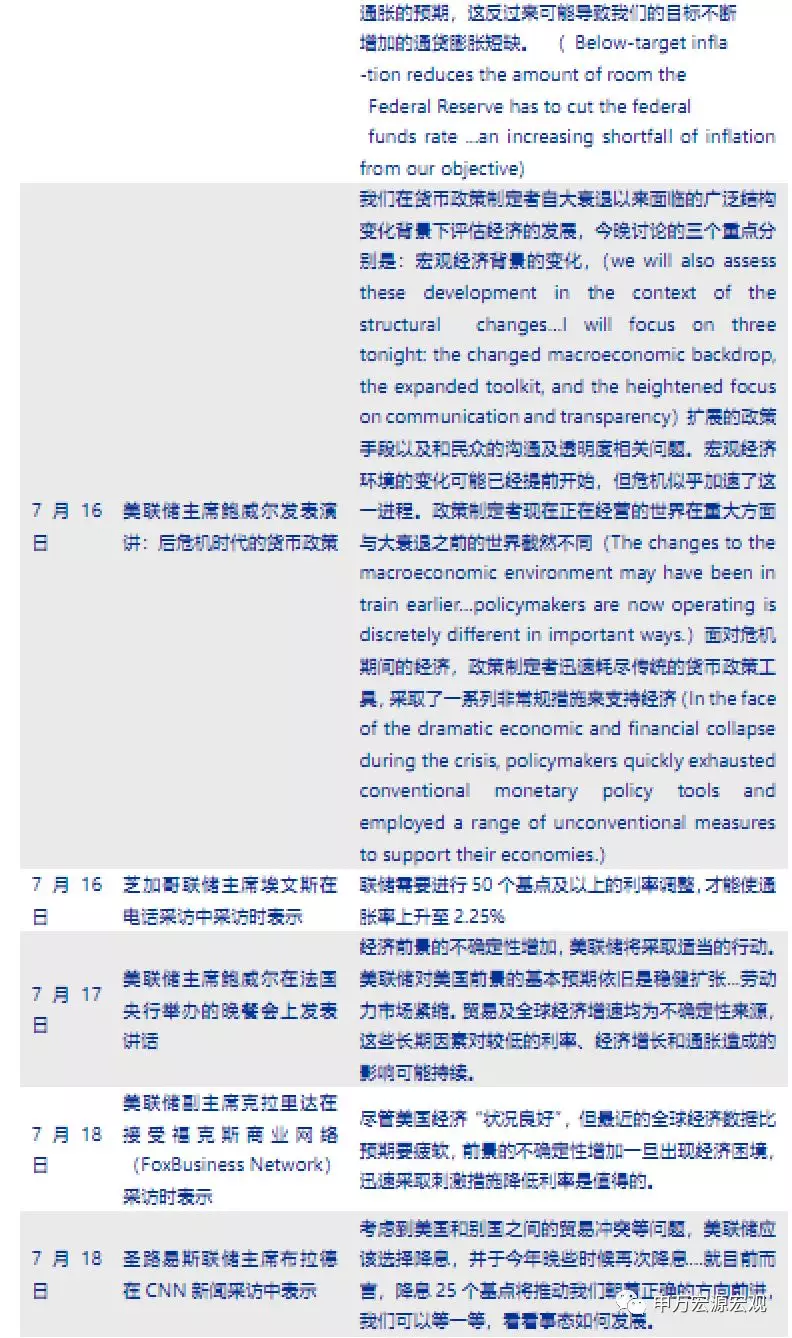

零售和食品服务销售额总量同比从2018年年中高位6.73%持续下降至12月低点0.56%后上行至4月的5.76%, 6月下滑至1.84%。耐用品新增订单均呈现出不同幅度下降,5月和6月同比数据分别为-3.35%和-2.20%,零售和食品服务销售额大幅低于前值,耐用品新增订单由年初1月8.13%转为负值-2.2%。

贸易数据: 美国贸易逆差大幅改善,是美国2019年一季度GDP超预期增长的主要动力之一。从5月份数据上来看,仍然维持贸易逆差改善的趋势。贸易出口环比由负转正,为2.05%,相比前值上升了约四个百分点;贸易进口环比增长3.31%,贸易差额5月环比数据为-8.39%,前值为1.31%。

美国PMI自2018年年中到达高点后持续下降,5月指数为52.1,6月制造业PMI为51.7,虽仍在繁荣线以上,但这是2016年11月以来的最低值,下滑趋势明显。制造业PMI新订单6月数据为50,也处于近三年来的低谷。Sentix投资信心指数7月小幅上涨至7,前值为6.5。

综上所述, 美国经济已经持续11年的增长,失业率从10%的高峰稳步下降,已经持续一年多的4%,是半个世纪以来最长的一段时间。劳动力市场及工作计划较为充裕,尽管失业率低且整体增长稳健,但通胀压力依然低迷。美国国内生产总值(GDP)在第二季度的整体增长出现放缓信号。第一季度的增长主要是靠净出口和库存推动的,在第二季度中,疲软的消费者支出增长率出现反弹,但商业固定投资的增长明显放缓。此外,今年上半年的制造业数据一直保持较低水平,全球经济增长出现放缓迹象。美国经济增长虽有韧性但放缓趋势明显,劳动力市场结构性紧缩,通胀下行压力大。

三、预期本次降息周期共降息75bp

6月底联储主席鲍威尔表示“年初我们一直采用耐心的态度来评估是否需要改变政策,但是现在我们将采取恰当措施维持经济持续扩张,以保证强大的劳动力市场和通胀接近2%对称性目标。”,“我们现在需要解决的是目前存在的不确定因素是否会需要额外的政策来进行调整。”

鲍威尔在7月16日的讲话中称,在不断增加的不确定性中,美联储将采取适当的行动。美联储对美国前景的基本预期依旧是稳健扩张,但通胀压力受抑,制造业活动疲软,美国消费者支出增长已经反弹,但商业投资增长明显放缓,不过“稳健的”美国经济增长支撑了强劲的劳动力市场,但他还是认为劳动力市场紧缩。贸易及全球经济增速均为不确定性来源,这些长期因素对较低的利率、经济增长和通胀造成的影响可能持续。

美联储芝加哥联储主席埃文斯观点是7月降息25个基点还是50个基点是战略性问题,并不认为降息的时机是关键所在,年底前降息50个基点是合适的。

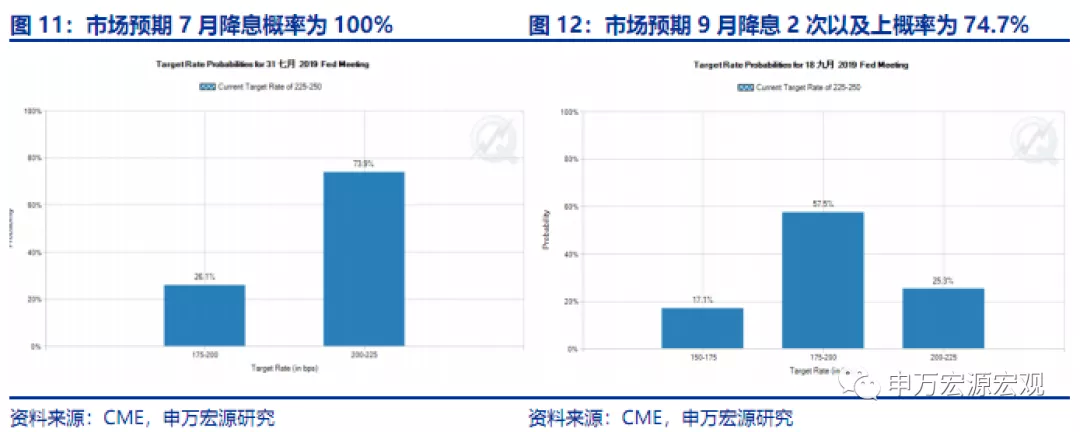

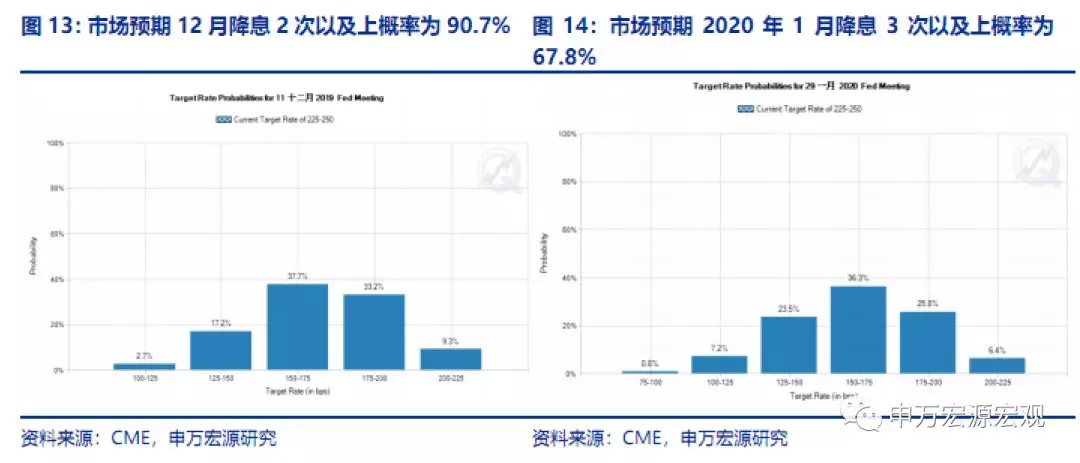

鲍威尔表示,经济前景的不确定性增加,美联储将采取适当的行动。美联储对美国前景的基本预期依旧是稳健扩张。尽管美国经济“状况良好”,但最近的全球经济数据比预期要疲软,前景的不确定性增加,一旦出现经济困境,应迅速采取刺激措施降低利率。目前市场经济下行风险增大,通胀存在下行风险。市场和联储内部对于未来降息幅度出现分化,今年是否会有二次降息则将取决于未来的经济数据。根据现在的CME加息概率显示市场预期2019年至少降息两次,7月首次降息概率已达100%,12月降息两次及以上的概率已经为87.2%。

全球经济均呈现出放缓趋势,欧元区在经济危机后一直未能强劲复苏,如今政治风险加大拖累经济。新一任英国首相鲍里斯•约翰逊上台后,英国硬脱欧风险加大。数据上来看,欧元区制造业PMI在年初下滑至荣枯线以下后持续向下趋势,6月制造业PMI跌至46.4;服务业PMI二季度开始小幅回升,6月为53.3;综合PMI为51.5, 2019年以来一直在荣枯线以上小幅徘徊。失业率持续下滑,但通胀下行压力仍在。

美国一二季度GDP增长均超预期,显示出美国经济仍具韧性,但放缓信号已经显现,外部环境压力带来的负面影响正慢慢显现。劳动力市场仍紧缺,但通胀下行压力较大。我们预计本轮降息周期共降息75bp,分别在即将召开的7月议息会议和年底的12月会议上,第三次降息预计在2020年1月或3月,各降息25bp。未来利率路径将取决于通胀及预期何时回升。