本文来源微信公众号“招商银行研究”,作者谭卓,原标题《【招商银行|宏观点评】消费崛起难阻美联储降息——2019年二季度美国GDP数据点评》。

7月26日美国经济分析局公布,美国二季度GDP季调年化增速由前值3.1%显著放缓至2.1%(初值)。我们对此点评如下:

一、美国经济增速走弱,但总体仍然强劲

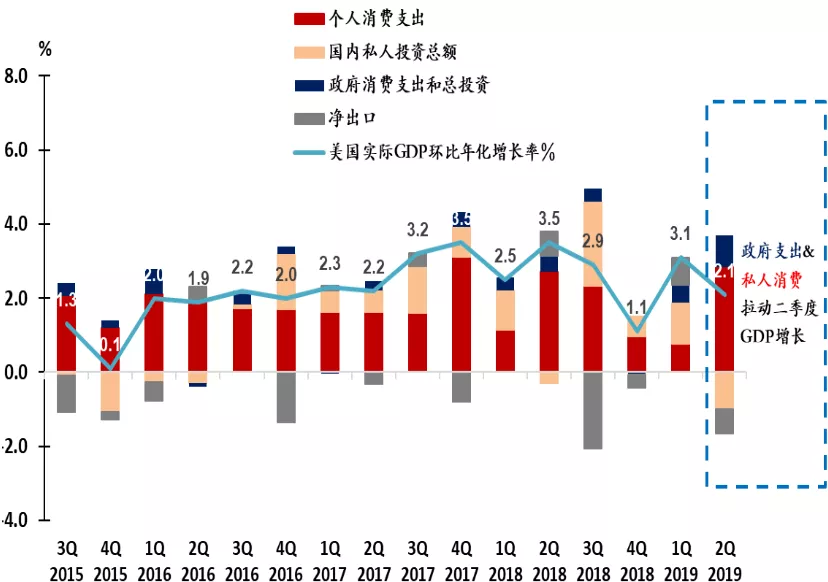

美国二季度经济增速大幅放缓1pct,但高于市场普遍预期的1.8%和亚特兰大联储GDPNow模型预估的1.3%。2019年上半年美国经济的年化增速为2.6%,高于美国国会预算办公室估计的潜在增速2.1%。总体来看,二季度美国经济增长的主要驱动因素由一季度的净出口与存货转换为消费,消费对GDP增长的贡献超过100%。

图1:美国本轮经济扩张时长最长,增速最低

资料来源:NBER、招商银行研究院、招银国际研究

图2:政府支出和消费拉动美国二季度GDP增长

资料来源:BEA、招商银行研究院、招银国际研究

二、支撑:私人消费和政府支出超预期

在私人消费和政府支出的支撑下,美国国内需求(不包括贸易及存货)总体仍然强劲,二季度增长3.5%,远高于前值(1.8%)。

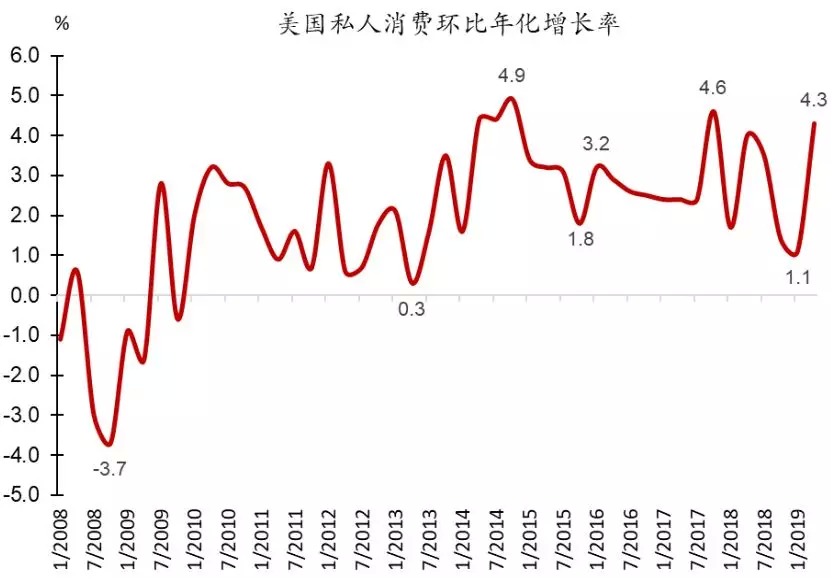

作为美国经济中占比最高的部分(二季度占GDP的68%),私人消费在二季度的年化增速达到4.3%,拉动GDP增长2.85pct(一季度拉动0.78pct)。其中,耐用品消费支出飙升近13%,为近五年来最强劲增速。此外,非耐用品支出亦攀升6.0%,服务支出也稳健增长2.5%。近期美国零售数据超预期,消费者信心指数保持高位,美国私人消费未来大概率仍将颇具韧性,继续成为美国经济增长的“压舱石”。

在去年第四季度和今年第一季度联邦政府的部分停摆结束后,政府支出于二季度超预期反弹5.0%,并贡献了0.85pct的GDP增速,为十年最高。预计下半年政府支出的增速将有所放缓。

图3:美国GDP当中各部分的占比变化

资料来源:FRED、招商银行研究院、招银国际研究

图4:美国二季度私人消费强劲上升4.3%

资料来源:FRED、招商银行研究院、招银国际研究

三、拖累:出口和投资疲软

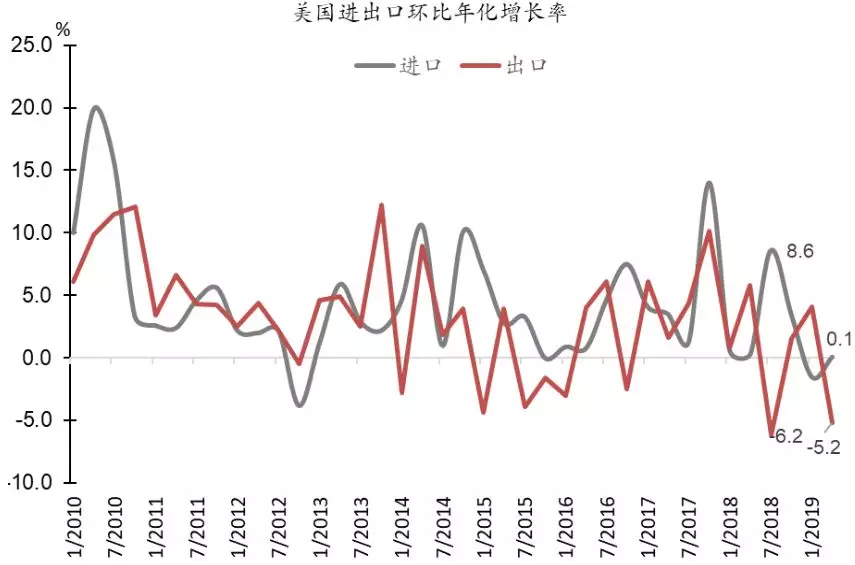

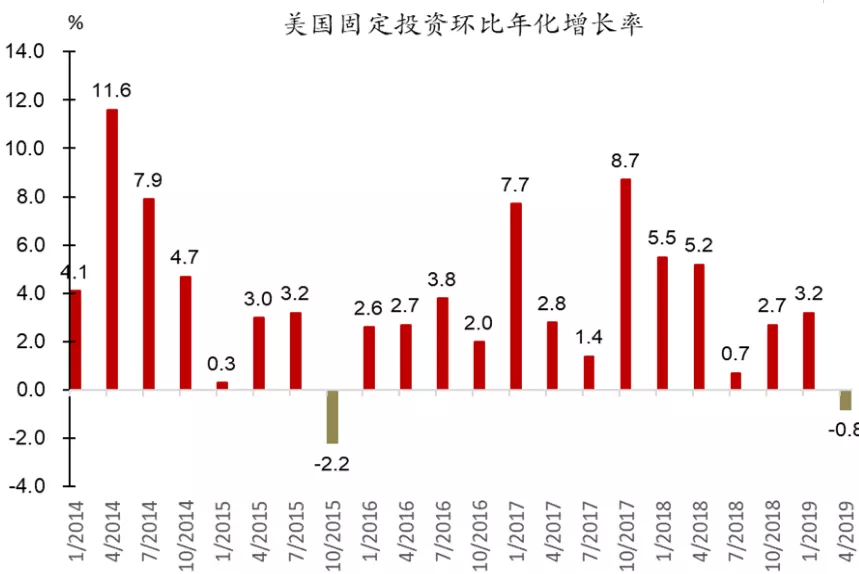

全球经济放缓对美国经济形成了显著拖累。这首先反映在贸易上,二季度净出口拖累GDP增速0.65pct(一季度拉动0.73pct)。美国出口年化增速下降5.2%,其中商品出口下降5.0%,服务出口下降5.6%;进口仅增长0.1%。其次,投资总额大幅下降5.5%,特别是非住宅建筑骤降10.6%,投资共拖累GDP增速1pct。

四、2019年美国有望延续温和增长

当前美国经济扩张周期已持续121个月,于7月初打破记录成为美国现代历史上最长久、也是平均增速最低的经济扩张。但二季度经济数据显示,美国经济增长正处于降温过程。此次美国经济分析局还将2018年美国GDP增速由初值3%大幅下修至2.5%,未及特朗普的目标。预计特朗普仍将通过施压美联储等方式提振经济、助力其在2020年大选中实现连任。我们预计在私人消费的支撑下,2019年美国经济仍有望实现2%左右的增长。

图5:美国二季度出口下降5.2%

资料来源:FRED、招商银行研究院、招银国际研究

五、经济表现亮眼难阻美联储7月降息

尽管二季度GDP数据超预期,但有鉴于此前美联储的“预期管理”已非常充分,7月美联储大概率仍将降息25bp。美联储7月降息主要为预防性质,也可认为是对去年12月过度加息的调整。但强劲的经济数据也同时意味着下半年美联储持续降息或降息超过50bp的概率大幅降低。稳健经济和宽松货币政策共存时,风险资产可能受益(近似1995和1998年时的保险式降息),但幅度有限(已被充分预期)。全球央行宽松潮之下,我国央行的货币政策空间加大,但未来的货币政策操作仍将更多取决于内部因素。

图6:美国固定投资于二季度下滑

资料来源:FRED、招商银行研究院、招银国际研究