智通财经APP获悉,7月29日,沽空机构艾默生发表狙击南方能源(01573)的沽空报告,称该公司自2016年上市申请时已篡改公司财务状况,夸大矿产量和收入;并认为该公司与其主席兼行政总裁徐波正面临财务困难,财务骗局难以维持,预计“除牌”将是该公司唯一命运。南方能源已于当日下午1点起停牌,停牌前收跌2.21%,报9.73港元。

为便于投资者了解详细情况,智通财经编译艾默生报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵,原文请参阅艾默生网站。

贵州省无烟煤生产商南方能源(Southern Energy)于2016年年中在香港上市,首次公开募股筹集1.83亿元人民币。据我们调查显示,自德勤担任其审计师之后,南方能源自IPO申请阶段以来一直在篡改账目。

南方能源的所有业务都经由其全资子公司贵州优能(集团)矿业所营运,两者的财务业绩理应接近一致。然而国家工商总局资料显示,贵州优能2016年及2017年的收入仅为南方能源所公布收入的12%及21%。

我们实地考察发现,该公司旗下三个煤矿的实际产量可能仅为官方公布的三分之一。其中表现最差的罗州煤矿自去年8月以来一直处于关闭状态,实际产量仅为官方报告的5%。而该煤矿在2016年还处于建设阶段,并未有任何产量,但南方能源却声称在当年的三座煤矿中,其产量是最大的。

南方能源在其IPO招股书中称,2013-2015年期间,六大客户占其总收入的近三分之二。但工商总局资料显示,其中四家公司的总收入始终低于南方能源声称出售给他们的收入。剩下两家公司中,资料显示一家在2017年和2018年处于“停产”状态,而另一家则从未购买过无烟煤。估计南方能源对这些客户的实际销量仅为其声称的16%。

南方能源声称,该公司在2013-18年期间EBIT利润率非常稳定,达50%。而与其最为接近的同行——飞尚无烟煤(01738)在2014-2015年煤炭价格大跌时录得亏损。工商总局资料显示,贵州优能于2016-18年期间录得亏损2100万元人民币,并非南方能源所宣称的盈利6.5亿元人民币。

总而言之,南方能源在2013-18年期间将其收入夸大约5倍,且其中一些年份根本无盈利可言。通过在上市以来一直保持较高的市盈率,该公司控股股东徐波通过出售及质押其持有股份来贷款筹集资金,从而维持这一庞氏骗局。

目前,南方能源和徐波均面临财务困难,因为财务造假已经难以持续。我们认为除牌将是该股唯一可能的命运。

营收夸大五倍

第一部分 子公司夸大收入以掩盖亏损

南方能源控股集团有限公司(01573)(原名:中国优质能源集团有限公司) 是一家位于中国贵州省的无烟煤生产商。它于2016年7月在香港上市,自IPO以来一直由德勤负责审计。

无烟煤或硬煤通常指含碳量92-98%的变质煤。根据中国煤炭分类标准,无烟煤的挥发分含量不超过10%。下表1列出了不同类型无烟煤的具体用途。

据南方能源披露,该公司自2013年以来每年均实现盈利,2013-2018年间累计盈利10.27亿元。这与飞尚无烟煤(01738)形成鲜明对比,该公司主要在贵州开采无烟煤。由于煤炭价格低迷,飞尚无烟煤在过去六年中有四年出现亏损,仅在2017年和2018年盈利。

艾默生分析报告表明,南方能源公司描绘的美好图景完全是一个谎言:其实际收入远远低于披露的数字,其各煤矿的实际产量远远低于公布的数量,价格较高的化学块煤以及PCI(喷粉)粉煤所占比例也被夸大。此外,该公司对其所谓的主要客户的销量令人怀疑,而且该公司大部分时间都处于亏损状态。

南方能源是第二家总部位于贵州且财务状况令我们质疑的公司,第一家公司为华翰健康(00587),我们于2016年8月对华翰健康的经营和财务报表提出了质疑。该股票自2016年9月27日起停牌,并于2018年11月20日在香港证券及期货事务监察委员会(证监会)根据证券及期货(股票市场)规则第8(1)条(处理虚假、不完整信息披露等问题)下持续停牌。毫无疑问,南方能源也将面临同样的命运。

1.1贵州优能为唯一关联子公司

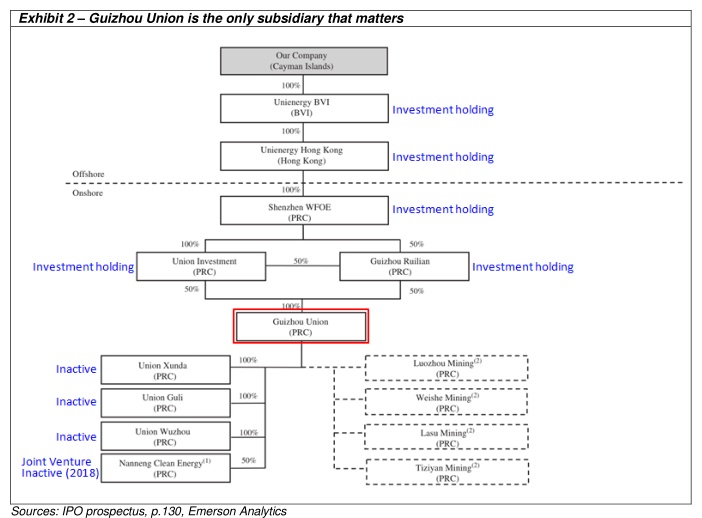

下面的图表2摘自其IPO招股说明书,披露了南方能源在上市时的公司结构,从那以后就并未变化。由此可见,贵州优能(集团)矿业股份有限公司为其唯一重要的子公司。

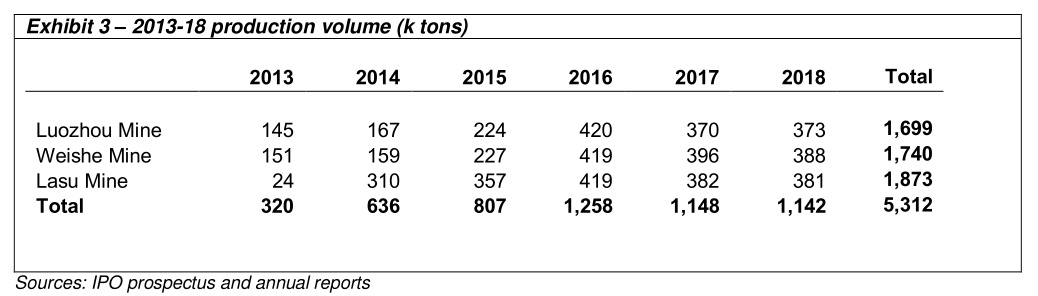

罗州煤矿、威奢煤矿、拉苏煤矿和梯子岩煤矿分别是贵州优能旗下经营的四个分支机构。由于梯子岩矿井处于休眠状态,南方能源声称的其他三个矿井的产量见下表3。

1.2 2016/17年ECIS(企业信用信息公示系统)的收入数据仅占其披露数据的12%和21%

国家工商行政管理总局(SAIC)会通过企业信用信息系统(ECIS)发布中国企业实体的主要财务数据。我们在2016年8月对华翰健康的报告中,已经证明了贵州上市公司通过ECIS报告的数据的准确性。

理论上,南方能源的收入应与贵州优能的收入相同,贵州优能的收入、净收入、总资产、总负债和总股本数据可从ECIS获得。

在下面的图表4中,我们将从ECIS获得的贵州优能的收入、以及总资产数据,与南方能源披露的数据进行对比,发现2013-2015财年,ECIS没有关于贵州优能的信息。我们认为,南方能源极有可能以某种方式“安排”ECIS隐瞒贵州优能IPO数据。

2017-2018年,贵州优能与南方能源的总资产数字非常相似。根据ECIS,2016年贵州优能的总资产价值约为南方能源公司报告的资产价值的45%。这可能是因为ECIS数据不包括采矿权。如果将南方能源披露的8.97亿元人民币的采矿权计入贵州优能,这两个数字几乎相同。

然而,贵州优能与南方能源的收入数据存在巨大差距,2016年和2017年的ECIS披露的贵州优能的收入分别仅占南方能源公司报告收入的12%和21%。而2018年,两者报告的收入几乎相同。

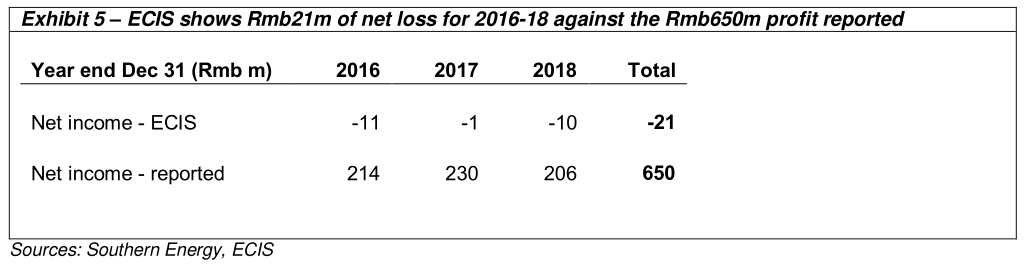

1.3 ECIS数据显示2016-2018年度净亏损合计2100万元人民币,而不是上市公司财报披露的6.5亿元人民币利润

贵州优能与南方能源在2016-2018年净利润的情况截然相反。南方能源公布的三年净利润分别为2.14亿元、2.30亿元和2.06亿元,总计6.5亿元。相反,ECIS数据显示,贵州优能在这三年中的每一年都在亏损,总计2100万元,如下图5所示。

第二部分 2018年实际产量约为财报披露产量的1/3

我们在上文已经提到,2018年,南方能源的收入几乎等同贵州优能的收入。是该公司已经意识到自己的错误,并不再篡改其账簿了吗?很可惜,答案是否定的。

在本节中,我们通过详细调查收集到的大量信息证明,该公司2018年的实际煤炭产量约为其公布的1/3。这些信息来自熟悉南方能源公司采矿业务的人士——客户、前员工(如煤矿工人)、称重秤操作员和后勤人员。每一条信息都由至少两个独立来源证实。

我们需要指出的是,获取单个煤矿的实际产出数据是一件非常简单的事情,甚至当地居民也知道这些信息。以罗州煤矿为例:

-煤矿附近一家小杂货店的一位店主告诉我们,“它不能生产任何煤,已经关闭了很长时间”;

-60公里外的渭河镇,一位农民说:“该矿因亏损于2018年关闭”;

-知情人士中的一位当地居民告诉我们一个关于这座矿山的骗局。2017年的某个时候,南方能源公司试图出售该矿。就在投资者赶到现场进行尽职调查之前,附近的青松煤矿的大量煤炭被运走并被塞进了煤矿。当投资者到来时,他们目睹了煤炭正在脚下被“开采”,大约20辆重型卡车排队运输煤炭。这些投资者不知道,这些煤后来又被送回了青松煤矿。

南方能源的审计师德勤似乎对夸大的产出数据视而不见。德勤是否经历过与上述投资者类似的经历?或者他们从来没有费心去过现场?有一点很清楚:德勤对关键运营数据的了解程度不如当地农民。

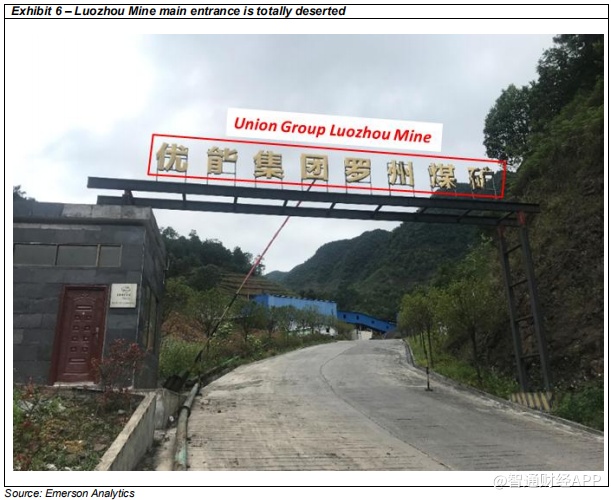

2.1罗州煤矿自去年8月关闭以来,实际产量仅为2018年报告产量的5%

2019年第二季度,艾默生公司的调查人员对南方能源的煤矿进行了全面的现场调查。下面的图表6显示了罗州煤矿的主入口。照片中的道路是矿山唯一的车辆通道。连续几天,我们都看到矿井非常安静,没有煤矿工人,并且完全没有看到运煤卡车。

罗州煤矿的一名前员工告诉我们的调查人员,该矿在去年早些时候的产量不足2万吨,于同年8月关闭。

音频证据1 -罗州煤矿前员工表示,2018年的产量不足2万吨

艾默生调查员: 这个煤矿去年生产了多少煤?

罗州煤矿前员工: 他们只运营了3-4个月。

艾默生调查员: 他们从什么时候开始生产的?

罗州煤矿前员工: 4月开始,7月结束。

艾默生调查员: 他们一个月生产多少?

罗州煤矿前员工: 仅约4000 - 5000吨。

艾默生调查员: 那么四个月内就有两万吨了?

罗州煤矿前员工: 顶多。

艾默生调查员: 不超过2万吨?

罗州煤矿前员工: 没错。

艾默生调查员: 田先生(采煤队长)2017年什么时候停止工作的?

罗州煤矿前员工: 到7月,那时发生安全事故。

艾默生调查员: 2017年7月发生了一起事故,导致生产暂停?

罗州煤矿前员工: 是的。

艾默生调查员: 那么这个周先生(另一个采煤队的队长)直到2018年4月才开始工作?

罗州煤矿前员工: 对。

艾默生调查员: 那么,2015年或2016年的情况好一些吗?

罗州煤矿前员工: 不,根本不生产。

艾默生调查员: 当时没有生产?

罗州煤矿前员工: 当时主要从事道路掘进工作。

艾默生调查员: 他们什么时候完成的?他们什么时候开始正式生产的?

罗州煤矿前员工: 2015-16年并没有正式投产。

上述信息得到了南方能源公司任职于其中一间客户公司的一名高级职员的证实。他了解南方能源位于赫章县的三大煤矿的所有基本信息(如产量、煤质、煤价)。他告诉我们, 2018年罗州煤矿几乎没有生产。

音频证据2-客户公司的高级职员告知,实际上2018年罗州煤矿几乎没有生产

艾默生调查员: 那么,罗州煤矿已经停产了?

客户公司的高级职员: 是的,从去年开始就停止了。

艾默生调查员: 从去年开始?

客户公司的高级职员: 是的。

艾默生调查员: 罗州去年的煤炭产量很少?就一点点?

客户公司的高级职员: 去年几乎没有产出。

艾默生调查员: 去年没有产出?

客户公司的高级职员: 在那之前一年,刚开始正常运作。然后,竖井里发生了一起事故,生产就停了。

艾默生调查员: 罗州煤矿不好吗?

客户公司的高级职员: 对,资源匮乏。

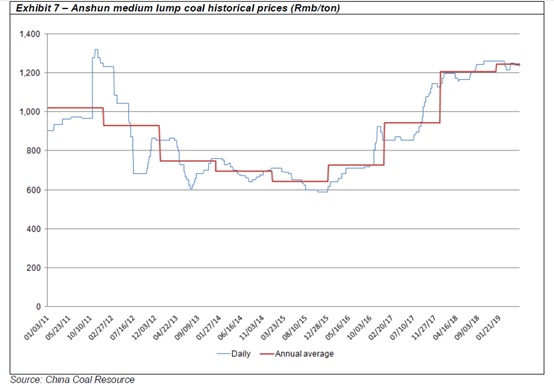

表7为安顺中块煤历史价格,数据来源于中国煤炭资源网 (http://www.sxcoal.com/)。网站由山西汾渭能源咨询有限公司运营——南部能源行业IPO申请顾问。煤炭价格目前处于10年高点,罗州煤矿为何要停产?有关煤炭价格的更多讨论,请参阅“第四部分煤炭价格异常高”。

南方能源称,截至2018年底,其已探明和可能探明的煤炭总储量为3350万吨,其中罗州煤矿、威奢煤矿和拉苏煤矿的储量分别占43%、25%和32%。罗州煤矿1430万吨的总储量被列为可能储量,已探明储量为零。由于罗州煤矿目前没有生产,且储量结构也不合理,南方能源所宣称的储量是否真的存在,就值得怀疑了。

2.2 威奢煤矿实际产量仅为9万吨的四分之一

2018年,威奢煤矿的煤炭产量超过了罗州煤矿,但实际产量远低于南方能源公司宣称的38.8万吨。威奢煤矿的一名前员工告诉艾默生 Analytics,在正常情况下,该矿每月可生产约1万吨煤炭。然而,在2018年下半年,频繁的矿井漏水中断了生产,有时停产长达一个月之久。

音频证据3-威奢煤矿前员工称正常产量为每月1万吨

艾默生调查员: 去年的生产情况如何?你如何比较今年和今年的产量?

威奢煤矿前员工: 去年不太好。去年下半年矿井经常漏水,阻碍我们工作。

艾默生调查员: 这样啊。

威奢煤矿前员工: 当井筒漏水时,我们不得不停止开采。我们需要观察会发生什么。

艾默生调查员: 2018年威奢煤矿生产了多少煤?

威奢煤矿前员工: 这个矿不好。一年下来你不会有太多收获。

艾默生调查员: 你预测是多少?一个月多少吨?

威奢煤矿前员工: 大概1万吨/月。

艾默生调查员: 哦,1万吨一个月。

威奢煤矿前员工: 有时甚至没有。

艾默生调查员: 所以有时候你们一个月能产一万吨,有时候不能?

威奢煤矿前员工: 是的。

当地一位煤炭供应商向我们的调查人员提供了最新的威奢煤矿的煤炭价格,他同样证实,在正常情况下,这座煤矿每月可以生产1万吨煤炭。他还表示,该煤矿在2018年下半年没有正常运营。

音频证据4-当地一家煤炭供应商证实,威奢煤矿的月产量为1万吨

艾默生调查员: 去年威奢煤矿一个月产出多少吨?

当地供应商: 正常情况下可达1万吨。

艾默生调查员: :正常情况下,每月1万吨。

当地供应商: 约1万吨。去年下半年发生了很多事故,生产异常。

艾默生调查员: 什么时候开始的?几月?

当地供应商: 我不确定,可能是七月或八月。

客户公司高级员工先前提到相同的数据,称威奢煤矿的日产量约为200-300吨。

音频证据5-客户公司的高级职员称,威奢煤矿日产量200-300吨

客户公司的高级职员: 威奢煤矿产出不好。

艾默生调查员: 产出不好?能生产多少?

客户公司的高级职员: 3-4车货,每天200-300吨。

艾默生调查员: 去年会好点吗?

客户公司的高级职员: 一直这样。

我们假设卫舍矿月产量为1万吨,2018年实现9个月全生产。这意味着全年产量为9万吨,仅占南方能源公司宣称的38.8万吨产量的23%。

2.3 拉苏煤矿产量也低于声称的量

从产量上看,拉苏煤矿是三个矿中表现最好的。即便如此,它的实际产出仍远低于南方能源宣称的水平。

拉苏煤矿的一名前员工告诉艾默生 Analytics,该矿平均月产量为2.2万-2.3万吨。

音频证据6-拉苏煤矿的一名前员工称,该矿平均月产量为2.2万-2.3万吨。

艾默生调查员: 现在拉苏煤矿一个月能生产多少?

拉苏煤矿前员工: 我们矿正常生产能力2万吨以上,2.2万-2.3万吨左右。

艾默生调查员: 去年的产量如何?

拉苏煤矿前员工: 一样。

艾默生调查员: 一样?

拉苏煤矿前员工: 是的。

我们之前提到的客户的高级职员再次证实了拉苏煤矿前员工提供的信息。他告诉艾默生,正常情况下,拉苏煤矿的日产量约为700吨,这意味着月总产量略高于2万吨。

音频证据7-客户公司的高级员工称拉苏煤矿日产量为700吨

艾默生调查员:拉苏煤矿日产量或者月产量是多少?

客户高级员工:一天正常来讲,大约700吨。

艾默生调查员:正常一天700吨?

客户高级员工:是的。

艾默生调查员:那去年拉苏煤矿实现的月产量为多少呢?

客户高级员工:超过2万(吨)。

再一次,对公司采用最有利的假设,我们假设拉苏煤矿的月均产量为2.3万吨,那么2018年全年的产量为27.6万(2.3*12)吨。这仅仅占南方能源声称的38.1万吨的四分之三。

上面的对话记录于2019年上半年。我们正将录音以及有关资料,包括被访者姓名、职位、联系电话以及采访日期递交给香港证监会。

2.4 实际产量仅占声称的1/3

三个矿山的实际产量数据相加,我们可以得出2018年的产量总和为38.6万吨,相当于南方能源声称产量的三分之一。这个预测结果还是建立在对公司采用最有利的假设之上的。

相比于2018年,前一年的情况基本相似,甚至要差的多。在我们对罗州煤矿的调查中,揭示了该矿区有关建设、生产以及关闭的时间信息。两位消息人士告诉我们,该矿区在发生一次安全事故后,于2017年年终停止运作。我们相信他们所说的安全事故指的就是发生在2017年7月4日的隧道坍塌事件,该事件造成两人死亡。

罗州煤矿2016年还在建设当中,当时根本没有开始进行生产。南方能源却大胆宣称,它当年的产量在所有的三个矿中是最高的。据称,罗州煤矿在2013-18年每年都在生产,总产量为169.9万吨。从图9可以看出,该矿区仅在2017年至2018年短暂投产,总投产时间不到10个月。这是一个多么无耻的谎言!

第三部分 对主要客户的虚假销售

在第二部分,我们提供了有关实际产量大幅低于南方能源宣称的产量的具体证据。

在这一部分,我们将从客户的角度来分析问题。我们经过调查发现,对南方能源主要客户的销售有很大一部分被夸大了。

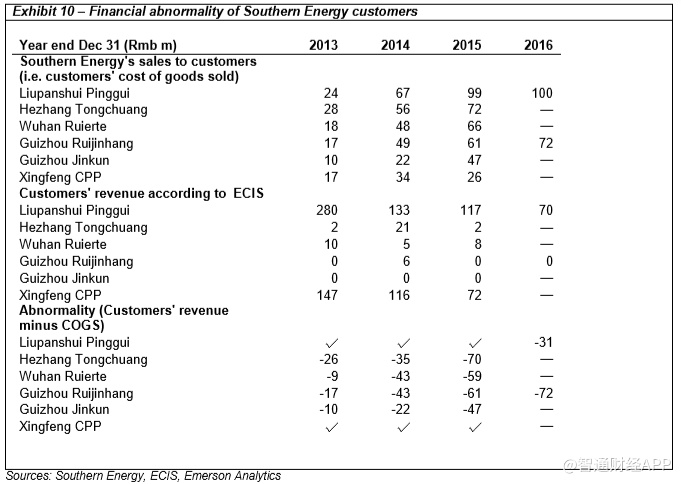

3.1 对主要客户的销售超过客户本身的营业收入

在IPO招股说明书中,披露了该公司的六大客户:1、六盘水苹贵经贸有限公司2、赫章县同创矿业有限公司3、武汉锐尔特工贸有限公司4、贵州瑞金航贸易有限公司5、贵州金坤贸易有限公司6六盘水市鐘山区杏丰洗煤厂。

2013年至2015年,南方能源对六大客户的销售额分别为人民币1.14亿元、2.76亿元以及3.7亿元,分别占总销售额的60%、73%以及76%。IPO之后,公司仅披露“来自个人客户的收入占总收入的10以上”,具体名字未进行披露。根据数据的走势来看,我们知道南方能源在2016年向六盘水苹贵销售了1亿人民币的煤炭,以及向贵州瑞金航销售了7200万人民币的煤炭。

这六个客户的关键财务数据均来自于ECIS。在下面的Exhibit 10图表中,我们将南方能源对这六个客户的销售额与他们各自的收入进行了比较。很明显,这六家公司中的四家公司的收入一直低于南方能源所声称的对他们的销售额。

以武汉瑞尔特为例,在2013-15年间,武汉瑞尔特分别向南方能源采购煤矿额为人民币1800万元、4800万元以及6600万元。在此期间,武汉瑞尔特的营收仅分别为人民币1000万元、500万元以及800万元。这意味着,如果南方能源是武汉瑞尔特的唯一供应商,同时武汉瑞特将所有的存货售尽,武汉瑞尔特在这三年间将分别录得负毛利润900万元、4300万元以及5900万元。

3.2 六盘水苹贵从未购买无烟煤来生产PCI细煤

上面的图表10显示,六盘水苹贵在2013-15年间的营收高于南方能源生辰已经实现的销售额。是否意味着六盘水苹贵是南方能源的一个真诚的客户,而不存在任何不法行为呢?远非如此。

2016年,南方能源声称,它向六盘水苹贵出售了1亿元人民币的煤炭产品。然而,六盘水苹贵向ECIS报告的营收仅为7000万元人民币。

2019年上半年,我们走访了南方能源位于贵州省西部六盘水的两个主要客户。杏丰洗煤厂于2017-18年被ECIS记录为“停止运营”状态,在现场没有看到任何人。附近也有几家选煤厂,我们的调查人员与其中三位工作人员进行了交谈。他们都说个各自的工厂主要为首钢水城钢铁(集团)有限责任公司提供PCI细煤。水城钢铁是贵州省最大的钢铁生产商,2017年的营收为148亿元人民币,在贵州省所有企业中排名第15位。这些人还告诉我们的调查人员,称六盘水的许多选煤厂都是水城钢铁的供应商。

南方能源称其精煤主要用于生产PCI煤。因此,我们有理由假设六盘水苹贵从南方能源购买精煤也是出于同样的目的。令人感到惊讶的是,六盘水苹贵的一名员工告诉我们,尽管他们是水城钢铁的供应商,但他们一直只生产焦煤(原料是烟煤),他们从未买过无烟煤。难道说,六盘水苹贵买了一些精煤只是出于交易目的,而不是为了生产拥有更高附加值的PCI煤?

音频证据8-六盘水苹贵员工称他们不做PCI煤

艾默生调查员:你们有用于钢铁厂PCI的煤吗?或者PCI用的无烟煤?

六盘水苹贵员工:没有,我们不做PCI。我们只做焦煤。

艾默生调查员:只做焦煤?

六盘水苹贵员工:只做焦煤。

艾默生调查员:之前呢?几年前呢?比如说2015年、2016年。

六盘水苹贵员工:不做。

艾默生调查员:从未做过吗?

六盘水苹贵员工:从未做过。

3.3 探索贵州贵州瑞金航以及贵州金坤

我们将贵州瑞金航与贵州金坤放在一起讨论,因为两者之间有很多联系以及相似之处:

- 据ECIS,除了2014年贵州瑞金航的600万元人民的营收,2013年至2015年,两家公司的营收均为零;

- 两家公司的联系电话相同:固定电话位+(851) 8861-8776 ,手机为+186-8523-0266 。他们的注册地址都在贵州省省会贵阳市。

- 据ECIS,两家公司均被标记为“非正常营业”状态。贵州瑞金航于2016年7月被标记为“非正常营业”状态,因为公司2015年无法提供年报。贵州金坤则是因为无法提供2013年以及2014年年报,于2015年7月被列入“非正常经营”名单中。在南方能源IPO的前几个月,贵州金坤递交了2013年和2014年年报,然后从名单中被移除。

- 我们未能在这两家公司分别的注册地址处找到他们。贵州瑞金航的注册地址在贵阳市南明区蓑草路71号,但我们找到的是一家熟食店,如下图Exhibit 11所示。贵州金坤的注册地址是贵阳市南明区富源南路340栋10号。我们的调查人员在富源南路找了一天也没有找到这个地方。

我们尝试拨打两家公司共用的固定联系电话+(851) 8861-8776,但未能拨通。我们还拨打了手机+186-8523-0266,当我们向接电话的人询问能够买一些煤时,接电话的人一句话为说就匆忙的挂断了电话。我们立马回拨了一次并询问可否买一些煤,接电话的人回答“没有”并再次挂断。

你能相信这两家公司在2013-15年购买过占南方能源19%、总值达2.05亿的煤吗?

3.4 实际销售给六大客户的总额仅占声称的16%

我们在下面的图表12中总结了南方能源对六个主要客户的实际销售情况。如前所述,在2013-15年兼,南方能源实际上并没有向六盘水苹贵、贵州瑞金航、以及贵州金坤进行销售。据ECIS,对于赫章县同创以及武汉瑞尔特而言,南方能源的销售额不可能会超过他们各自的营收。对于杏丰洗煤厂,在没有任何伪造的具体证据情况下,我们仅采用了南方能源披露的数据。

因此,2013-15年间,南方能源对六大客户的实际销售额分别为2900万、6000万、以及3500万人民币,仅占报告数据的25%、22%、以及10%。在这三年内,实际销售额总计占报告销售额的16%。

第四部分 煤炭价格异常高

我们之前已经从三个不同的角度分析了南方能源的财务表现:ECIS财务数据,旗下三个煤矿的产量,以及对主要客户的销售。毫无疑问,该公司的实际收入远低于其宣称的水平。

在这一部分,我们分析了南方能源的平均销售价格(ASP),该公司称其在过去几年一直是这一价格。很明显,它的高ASP只不过是无耻的谎言。

4.1 高ASP驱动高EBIT利润率

除了南方能源和FS无烟煤以外,贵州还有第三家煤炭公司在香港上市:久泰邦达能源 (02798)。

FS无烟煤与南方能源更具可比性,因为两者都是无烟煤的生产商。每单位能源的产量为焦煤,焦煤是烟煤的一种。它还更加注重原煤的加工。另一方面,南方能源公司的CPPs仅去除了原煤中的煤矸石。因此,我们在下面的边际比较中省去了每单位能源。

从图13中可明显看出,南方能源的息税前利润(EBIT)一直高于FS无烟煤。其中,在2014年和2015年,因煤炭价格大幅下跌,FS无烟煤遭受息税前损失。令人惊讶的是,南方能源声称未受到油价下跌的影响。2016年和2017年,FS无烟煤的EBIT利润率在煤炭价格反弹的推动下有所回升,但南方能源继续报告利润率稳定。

请注意,我们的边际分析不包括2013-16年FS无烟煤记录的大量PPE减值损失。在这4年里,FS无烟煤的减值损失分别为1.84亿元人民币、6600万元人民币、3.84亿元人民币和1.01亿元人民币,相当于其2013年初固定资产净值的32%左右。

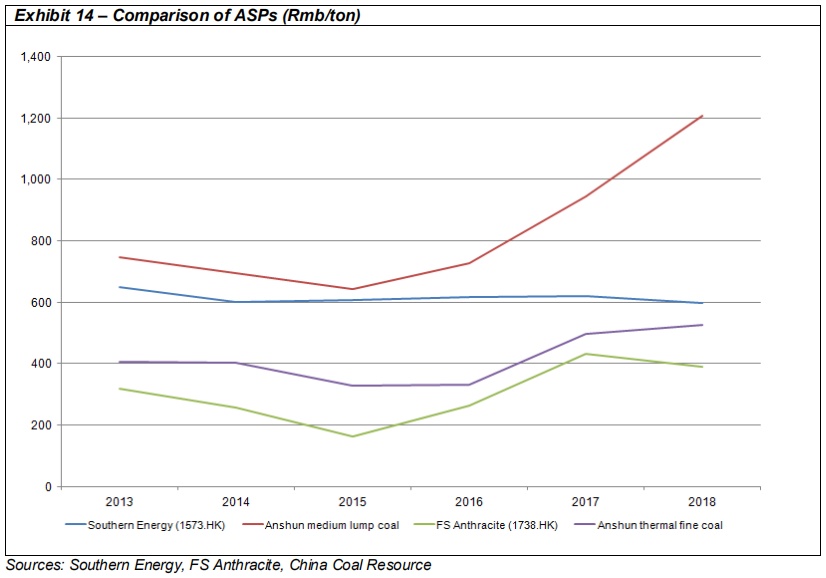

南方能源将其较高的利润率归因于ASP高于所在地区的竞争对手,尽管煤炭的生产成本类似。从下图14可以看出,南方能源的ASP一直高于FS无烟煤,2015年的ASP高达3.7倍,2018年达到1.5倍。

4.2 南方能源ASP逆势上涨

图14以安顺中块煤和安顺热力细煤的市场价格为基准。奇怪的是,南方能源的ASP基本上不受市场状况的影响。

面对2018年发电用的热能煤短缺,贵州省政府要求全省各煤矿向当地电厂供应一定数量的原煤。随后,南方能源表示,其原煤销量占当年总销量的47%,而2017年仅占12%。因此,该公司可能会辩称,这可以解释公司2018年ASP为何偏离市场趋势,出现轻微下降。

但就2017年而言,很难看出南方能源的ASP为何仍维持在2016年的水平,当时原煤在总销量中所占比例非常小。全年安顺中块煤均价较2016年上涨30%,其中安顺热力细煤价格上涨50%。

南方能源2017年煤炭质量是否可能出现明显恶化?不可能。公司2017年年报称:“我们拥有稀缺的无烟煤资源,具有高热值、低硫含量、低灰分的特点。”这一描述与该公司IPO招股说明书中的描述完全一致,说明其煤炭质量没有太大变化。

南方能源2017-18年的ASP与市场趋势显著偏离,很可能表明该公司在早些年夸大了其ASP。

4.3 调查显示该公司的高ASP驱动因素虚假

ASP高于竞争对手的南方能源列出了如下两个原因:

其一,竞争对手生产的无烟煤产品以热能煤为主,南方能源的无烟煤产品则以化学块煤(74%)和PCI细煤(25%)为主。而化学块煤和PCI细煤的价格远高于热能煤;

其二,由于南方能源煤炭实力较强,公司大块煤和中块煤保持较高产量,而在无烟煤产品中,大块煤和中块煤的销售价格普遍较高。

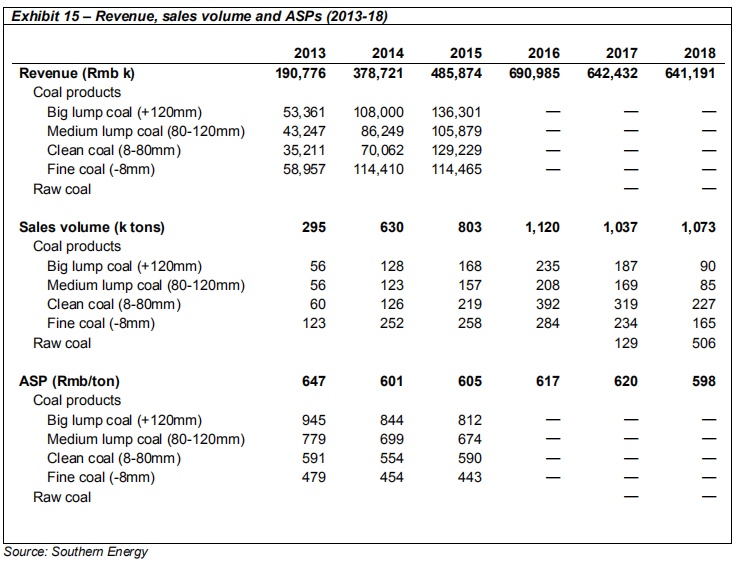

表15显示了南方能源的收入,销售量和ASP(以煤大小分类)

我们假设2018年50.6万吨原煤与煤炭产品的尺寸比例相近,但制煤过程可能会对这一比例产生一定影响。这意味着29%的销量是细煤(-8mm),剩下的71%是块煤(+8mm)。

然而,我们现场调查发现,事实恰恰相反:较便宜的细煤占总产量的80%,而价格较高的块煤占20%左右。

以下是我们与之前提到的客户高级职员的谈话记录:

音频证据9——细煤占产量的80%

艾默生调查员:在他们的产量中,细煤所占的比例更大?

客户高级职员:细煤产量占绝大部分。

艾默生调查员:它占了多少?

客户高级职员:大约五分之四。

艾默生调查员:五分之四意味着细煤占总量的80%?

客户高级职员:是的。

根据我们的调查,声称对化学块煤和PCI细煤的使用也是谎言。南方能源实际使用的煤是附近电厂的热力细煤,如毕节电厂、大芳电厂、纳勇电厂等。这符合南方能源主要生产细煤的事实。

4.4 独特的基准煤价格

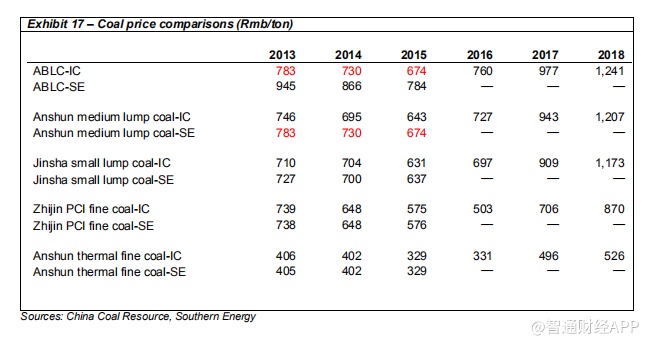

根据南方能源的IPO招股说明书,安顺市、金沙县和织金县(均位于贵州省)生产的煤炭产品质量与该公司生产的煤炭产品相似。安顺大块煤、安顺中块煤、金沙小块煤、织金PCI细煤、安顺热力细煤的ASP与南方能源相关煤种的ASP相关。

下表16为中国煤炭资源五种基准煤的技术指标。安顺大块煤灰占12%;波动率7.5%;硫0.9%;热值6800kcal/kg,尺寸最大为80mm。另一家提供煤炭行业数据的网站——中国煤炭市场(China coal Market)获得的五种基准煤的技术指标,与中国煤炭资源(China coal Resource)的数据几乎完全相同。

然而,南方能源在其IPO招股说明书中“创造”了自己的尺寸类别(如图表16中红字所示)。

因此,需要区分两种类型的安顺大块煤。据业内共识,ABLC-IC的尺寸约为80毫米,但行业没有规定另一类更大的煤块。根据南方能源公司自己的定义,ABLC-SE具有完全相同的技术指标,但其尺寸大于120mm。

与其他技术指标相比,尺寸的重要性相对较低。从下面的图表17可以看出,在2016-18年间,ABLC-IC的定价非常稳定,比安顺中型块煤IC高出34元人民币/吨或4%。表中这五种基准煤的价格来源于中国煤炭资源,仅与中国煤炭市场价格略有偏离。

我们还可以看到一些异常情况:

-ABLC-SE的价格明显高于ABLC-IC的价格。2013-15年间,前者的价格比后者分别高21%、19%和16%。除了尺寸,技术指标完全相同,怎么会有这么大的价差呢?

-尽管技术指标不同,但安顺中块煤SE的价格与ABLC-IC的价格相同(如图表17中红字所示)。

-中国煤炭资源和中国煤炭市场都没有ABLC-SE任何数据。那么ABLC-SE的价格是从哪里来的呢?

从下面的图表18可以看出,南方能源在其IPO招股说明书中声称,其大型块煤的价格接近其所谓的基准ABLC-SE。然而,在2013-15年期间,这类价格比实际市场基准高出了21%、16%和20%。很明显,建立自己的基准的唯一理由是伪装其虚假的高于市场的价格。

第五部分 财务和估值

在前面的四个部分中,我们从ECIS收入、生产、客户和市场价格的角度分析了南方能源公司惊人的会计造假情况。这些数据都表明,2013-18年间,南方能源公司的实际收入仅占公布的数字的20%。

控股股东徐波自上市以来一直保持较高的市盈率,通过出售和质押股票筹集资金,维持了这一庞氏骗局。这已不再是可持续的了。

由于其严重的会计造假和流动性困难,我们予南方能源评级“除牌”。

5.1 2013-18年实际总收入仅为其报告金额的20%

将上述第三部分中主要客户的销售夸大比例以相同的比例应用于其他客户,我们可以推断,2013-15年,公司总收入分别为4800万元、8200万元和4600万元。

根据上述第一部分引用的ECIS数据,2016年南方能源的实际收入为8100万元人民币,2017年为1.34亿元人民币。

从上述第2部分来看,2018年实际煤炭产量至多占其声称的产量的34%。慷慨地假设披露的ASP是准确的,那么公司在2018年的实际收入将仅为披露数字的34%。

下面的图表19显示了2013-18年间南方能源公司的实际和报告收入。总的来说,该公司称在六年期间的收入为30.3亿元人民币,但我们估计该公司仅实现了6.09亿元人民币的销售额,仅占其报告金额的20%。

收入被夸大了5倍,利润被严重夸大也是很自然的。我们在第1.3节中表明,ECIS数据显示,2016-18年净亏损为2100万元人民币,而不是南方能源声称的6.5亿元人民币的利润。

5.2高估值的股份处置和质押

下图20显示了三家贵州煤业公司在香港市场上市的估值。很明显,南方能源的市盈率远远高于同行。在2017年1月17日至2018年1月22日期间,南方能源被香港证券交易所列为具有高度集中所有权的股票。这很可能是导致这些股票交易价格高于同行的一个关键原因。

为了维持庞氏骗局或最终获得资金运营,控股股东将公司股票保持在膨胀的水平,然后处置其股票和/或将其作为贷款抵押,以提高流动性。南方能源就是这样。

-2017年4月,上市仅9个月后,控股股东和董事长徐向招商银行国际金融有限公司(招商局证券(香港)有限公司的姊妹公司、联席账簿管理人和联席牵头管理人)质押了1.436亿股股份或总发行资本的20%。目前还不清楚这笔贷款有多大。根据当时约6港元的股价,他可能以40%的抵押品比率获得3.4亿港元;

-2018年5月,徐向赫章县宏谊建筑工程有限责任公司出售1.234亿股股份,占发行总股本的17.2%,该公司为赫章县人民政府所有。以每股8.70港元的价格,该次出售为徐筹集了10.8亿港元;

-一年后,2019年6月6日,徐与赫章县所在地毕节市人民政府控股的毕节市安方建设投资(集团)有限公司签订框架协议,向其出售1.436亿股股份。随后,徐仅拥有南方能源13.6%的股份,成为第三大股东。按目前每股约10港元的市场价格,14.4亿港元的收入将完全归徐所有。

为什么地方政府决策者要购买一家欺诈公司的价值过高的股份?

5.3 南方能源的财务健康

南方能源本身也缺乏资金,就像控股股东徐一样。尽管该公司在2013-18年间报告净利润为10.3亿元人民币,但它一直试图以一些奇怪的方式筹集资金。

-2018年6月27日,该公司宣布向一位名叫杨伟的个人私募一份未上市认股权证。拟议发行的500万份认股权证(每股2.32港元)将筹得1140万港元。在以每股12港元的一对一方式全部行使后,南方能源将再筹集6000万港元;

-2019年6月20日,南方能源通过招商银行国际资本有限公司(招商证券(香港)有限公司的另一个姊妹公司)和渣打银行宣布了一项拟议的高级票据计划。包括发行量在内的条款尚未决定。据说,这一发行用于公司的“营运资本”。

5.4 骗局不可持续

现在看来,徐和南方能源无法继续他们的骗局。

最近,招银国际金融在市场上以每股11港元的价格出售了16万股南方能源股票。

据交易披露,招银国际金融之所以处置这些股份,是因为徐无法偿还债务。

南方能源本身也很难筹集资金,因为它的认股权证在宣布一年后还没有发行。

鉴于其严重的会计欺诈和流动性困难,我们将南方能源列为“退市”。

附录II 被艾默生沽空的企业名单

旭光高新材料(00067)、神冠控股(00829)、桑德国际(00967)、中国光纤(03777)、华翰健康(00587)、中国宏桥(01378)、天鸽互动(01980)、周黑鸭(01458)

(译者:林淼、何鹏程、陈雨、程翼兴、任白鸽、孔文婕)