本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

事件

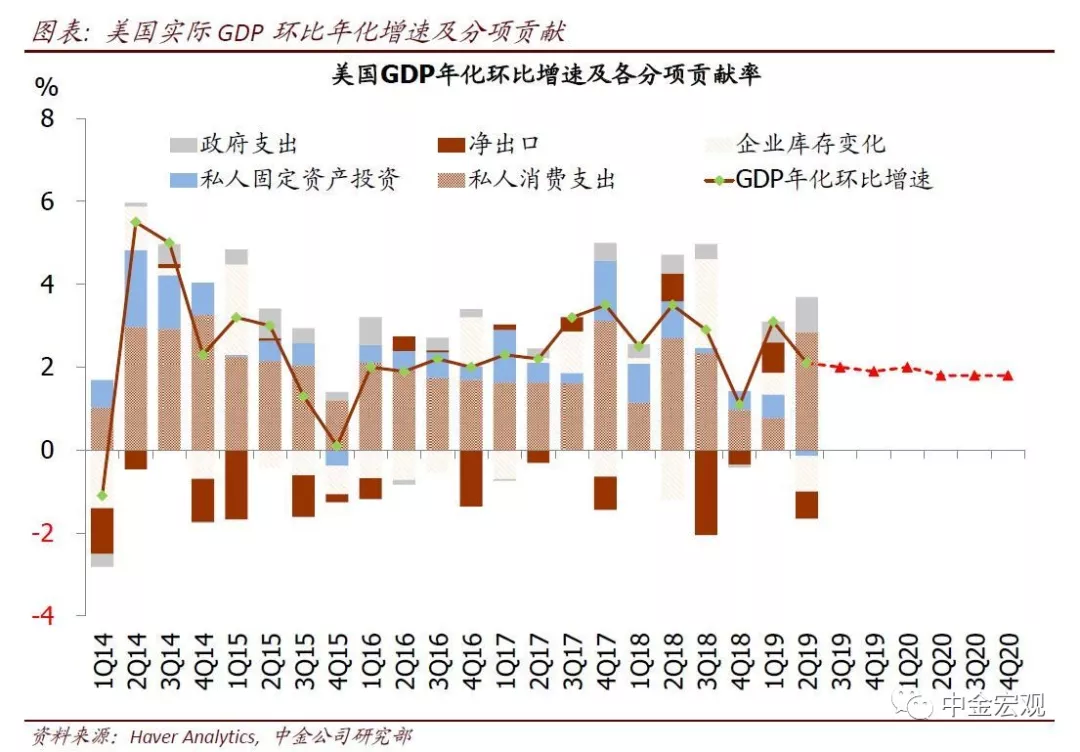

美国7月26日公布2019年2季度GDP数据。2季度实际GDP环比年化增速2.1%,虽然相比1季度的3.1%回落,但好于市场预期的1.8%;且内部看,消费动能修复,主要的拖累来自去库存,因而“含金量”较高。另外,GDP平减指数环比年化增速从上季度的1.1%回升至2.4%,因而2季度名义GDP环比年化增速4.6%高于上季度的3.9%。

点评

2季度GDP环比年化2.1%的增速,虽然相比1季度的3.1%回落,但“含金量”更高。分项看,1)消费动能修复。2季度居民消费动能修复,实际消费支出环比增长4.3%(年化,后文相同),相比1季度的1.1%显著反弹,对GDP增速贡献达3.4个百分点;2)投资跳水,转为负增长。2季度固定资产投资环比负增长0.8%,相比上季度的3.2%跳水,拖累实际GDP增速0.14个百分点。其中非地产投资方面,增速从上季度的4.4%放缓至-0.6%,主因油价回落背景下企业厂房投资(油井投资在其中)负增长10.5%,企业研发投资也从上季度的10.9%回落至4.6%,不过设备投资从上季度的-0.1%回升至0.7%。地产投资方面,2季度环比-1.5%,已经是2018年初以来连续6个季度环比负增长,显示地产投资依然偏弱;3)联邦政府消费及地方政府投资强劲。2季度联邦政府支出反弹,对GDP增速贡献0.35个百分点,部分因逆转1季度政府关门的负面影响。同时,2季度地方政府投资继续强势环比增长14%,带动地方政府支出对GDP增速贡献继续达到0.26个百分点。整体加总,政府支出对GDP增速贡献0.84个百分点相比1季度的0.5上升;4)出口负增长,进口修复,赤字扩大。2季度出口环比负增长5.2%,相比上季度的正增长4.2%显著回落,部分可能是1季度海外市场担忧贸易从而抓紧进口美国产品以保证库存的行为在2季度不复存在,也有部分原因是海外需求确实在走弱。2季度进口环比微增0.1%,逆转1季度的环比-1.5%,可能得益于内需企稳。整体看,2季度赤字扩大导致净出口对GDP增速拖累0.65个百分点;5)库存转为下降。在此前连续3个季度加库存后,2季度库存转为下降,拖累GDP增速0.86个百分点,而1季度为贡献0.5个百分点。

整体看,从真正代表经济动能的内需强弱看,2季度增速较低但“含金量”较高,而1季度增速较高但“水分”较重。具体看,2季度内需环比增速从1季度的1.8%回升至3.5%,对GDP增速的贡献则从1.3个百分点回升至2.7个百分点。

2019下半年美国经济动能温和回落概率较大,大幅放缓概率较小,预计2H2019实际GDP增速在2.0%附近。下半年有利条件是,美联储立场转变后金融条件转为放松,对需求、尤其是利率敏感型的汽车、地产需求有望形成支撑;不利条件是,此前财政刺激效果消退,关税对收入负面冲击加大,商业投资信心的拖累更明显展现,以及全球增长放缓的影响继续存在。综合看,我们认为下半年温和回落概率较大,大幅放缓概率较小。