油服板块业绩集体提升验证强周期逻辑,华油能源(01251)利润同比增长更是超过两倍。

智通财经APP了解到,近日国内油服板块上市企业陆续公布近半年经营业绩,其中A股板块上市的油服装备龙头企业杰瑞股份的净利润增长区间为150%-180%,富瑞特装、石化机械净利润增长区间分别为118%-129%、124%-128%。而港股板块,作为国内少数几家非国有提供综合油田服务的华油能源,7月25日发布盈喜公告称,受益于油服行业服务需求增加、订单增加及经营效率提升,公司截至6月30日止的中期净利润,是去年同期净利润1968万元人民币(单位下同)的3倍以上,即增幅超过了2倍。

在二级市场方面,华油能源自7月17日以较前一交易日放大近78倍的2643万股成交量、2187万港元成交额,实现+7.89%的涨幅后,公司交易活跃度明显回升,目前已经有准备平台突破的迹象,后续动力就看周期改善逻辑什么时候能引起更多资金关注了。

行情来源:富途证券

订单、利润率双双增长,景气度大幅上行

早在2018年开始,华油能源就进入定增高增长、利润率回升的态势。智通财经APP了解到,公司于2018年实现营收14.72亿元,同比增长34%,税后净利润达到8200万元,相比于2015年、2016年亏损4.12亿元、2.92亿元,2017年仅盈利554万元而言,有着大幅改善。截止2019年3月15日,公司在手订单价值18.15亿元人民币,同比增长40%,并且受益于当前国内服务供应紧缩,设备利用程度在不断提高,公司多个项目合同价格均有提升,并且日费率仍在持续提升;公司此前就表示为了获得更多优质订单,考虑投入1亿-1.5亿元购买所需的高端设备。因此,不管是业绩兑现、利润率提升还是资本开支计划,都足以说明现在的油服需求正在显著改善。

2019年,公司订单仍维持高增长,利润率还在提升。智通财经APP了解到,截至19年6月底,相较于3月中旬的18亿元,华油能源在手订单已经增至21亿元,其中国内在手订单稳步增长11.1%至12亿元;海外在手订单增长15.5%至8.7亿元。而公司在新疆作业区域内,今年上半年钻井价格至少同比增长了10%。因此,华油能源才能在近期交出,因需求增加、订单增加及经营效率提升带来了净利润同比增长2倍以上的业绩盈喜。

而往后看,油服的此次景气度上行,并非只是昙花一现,而是一个强周期的开始。

能源安全大课题下,强周期才刚开始

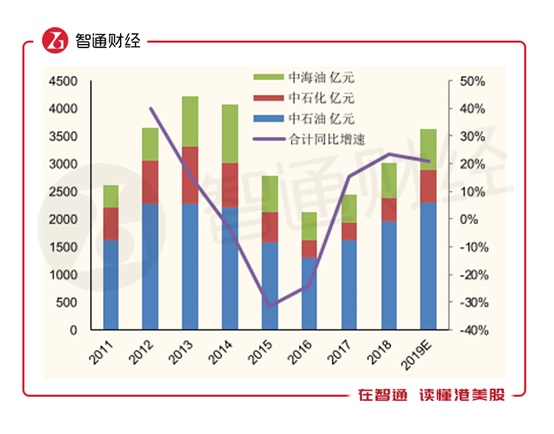

原油、天然气供需缺口扩大,能源对外依赖程度仍在加剧。智通财经APP了解到,2018年全年我国原油表观消费量约为6.48亿吨,同比增长约7.0%,但原油产量只有1.89亿吨,同比还下降1.3%;同时,全年天然气消费量约为2833亿立方米,同比增长18.3%,但天然气产量也仅同比增长9.2%至1610亿立方,无论是原油还是天然气,供需缺口还在持续扩大。2018年我国进口原油达到了4.62亿吨,同比增长10.1%;进口天然气达到9038.5万吨,同比大幅增长31.9%,对外依存度已分别攀升至70%、44%。

此背景下,伊朗等中东国家受地缘政治因素影响,加之国际形势面临不确定因素,保障国家能源安全的战略高度将提升一个层次,并且已经体现在“三桶油”持续加速的资本开支上了。智通财经APP了解到,在整体全球上游投资长周期复苏的大背景下,国内上游投资复苏更快、力度更大,2017年中石油与中石化上游资本支出,增速早于全球出现由负转正;2018年更是分别同比增长17%和34%,高于全球平均8%;2019年初国内“三桶油”相继公布了各自的勘探开发资本支出,2019年资本支出计划中,勘探开发资本支出合计达3578-3678亿元,同比增长高达19%-22%。

受益于上游油公司资本开支增长的油服板块,景气度正在不断提升,而微观上最直接的体现就在于页岩气的开发上。智通财经APP了解到,页岩气已成为能源安全一个重要的解决方案,截至2018年6月,重庆涪陵页岩气田累计探明地质储量6008亿立方米,成为北美之外最大的页岩气田,生产页岩气突破180亿立方米。四川威远-长宁地区页岩气累计探明地质储量1635亿立方米。2017年全国页岩气产量达到了92亿立方米,仅次于美国、加拿大,位于世界第三位。此外,延长油矿在鄂尔多斯盆地、中国地质调查局在贵州遵义正安、湖北宜昌陆续获得页岩气工业气流。根据国家能源局发布的《页岩气发展规划(2016-2020)》,力争在2020年实现页岩气产量300亿立方米,在2030年达到800-1000亿立方米。

利好政策不断发布,页岩气开发参与者越来越多。智通财经APP了解到,目前国家已经对非常规气补贴进行调整,按照“多增多补”的原则,对超过上年开采利用量的按照超额程度给予梯级奖补;近日2019年的负面清单也删除外资对油气勘探开发必须合资、合作的限制,地方政府也可以通过地方国资委持股形式,介入到页岩气开发中。

综上来看,在全球长周期复苏的大背景下,受益于能源安全政策驱动的中国油服强周期已经来临,虽然目前占据85%市场份额的国营油服,工作量得到保证,但利润率受限,而占据剩下15%的市场份额的民营油服和国际油服,在需求持续增长到溢出的情况下,工作量与利润率的齐升有望带动业绩持续加速增长。因此,刚刚公布净利润增长超两倍的华油能源,后续会有更多的亮眼业绩交出来。