回看德银(DB.US)2018年至今的K线走势,显然五味杂陈,个中滋味唯独投资者自己方可体会。即便进入2019年美股指数节节攀升,德银却连一个像样的反弹都没有,股价较2018年初只剩三成。

行情来源:富途证券

而近一个月,德银更是风波不断。两次涉嫌洗钱遭到美国司法部和联邦调查局调查,宣布重组计划伴随着裁员风波股价跳水,随着最新业绩的公布,再给投资者泼了一盆冷水。

智通财经APP观察到,24日美股盘前德银公布了截至6月30日的二季度和半年度业绩,Q2净亏损31.5亿欧元,虽然对于二季度的业绩市场已经有了一定预期,不过业绩公布后股价仍然低开。

投资者甚至联想到了当年因次贷危机而倒下的雷曼兄弟,德银当真已经到了如此危急的时刻了吗?

巨亏31.5亿欧元,全是重组的锅?

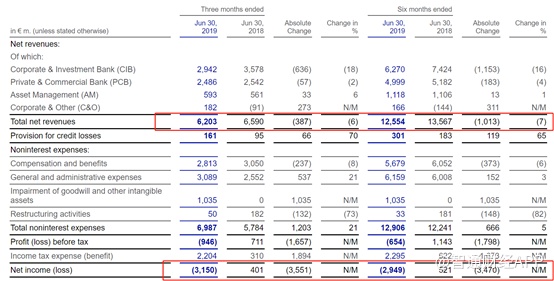

智通财经APP观察到,德银在第二季度总净营收为62.03亿欧元,同比减少6%,低于市场预期的62.16亿欧元;净亏损31.5亿欧元,去年同期净利润4.01亿欧元。前六个月,该行总净营收为133.07亿欧元,同比减少7%;净亏损为29.49亿欧元,去年同期净利润5.21亿欧元。

财报解释称利润大幅下滑是因为重组计划支出34亿欧元,才导致31.5亿欧元的亏损。但是就可以将亏损的锅抛给重组计划吗?事实可没有那么简单。

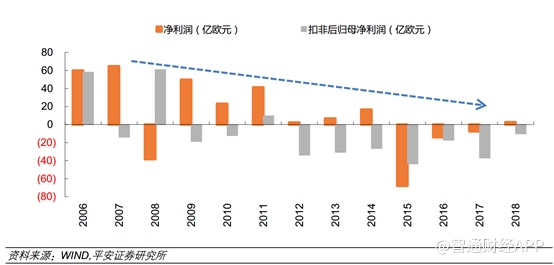

若撇去重组这一部分影响,则Q2实际盈利2.31亿欧元。但即便如此,相比去年同期仍然大幅下滑42.3%。而且从收入端看,自从2008年之后,德银就进入了下滑通道,少有出现正增长的时候,说明德银利润减少主要还是受到收入端影响,也预示了德银的危机。

若按照业务划分,现阶段德银主要有三大板块,分别是:企业与投行业务(CIB)、私人和商业银行业务(PCB)、资产管理业务(AM)。其中CIB收入贡献比最大,但是从2019Q2看,CIB收入同比下滑18%,“负面贡献”也是最大。

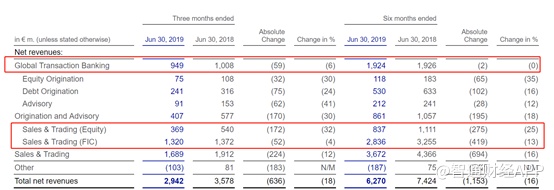

具体剖析CIB业务发现,其中S&T(Equity)在2019Q2收入减少1.72亿欧元,同比下滑32%,成为拖累整体收入的“罪魁祸首”。

从这次的重组计划,将退出全球股票销售和交易业务,也可以看出,德银也意识到了该项业务的存在拖累了业绩增长,蚕食了集团利润。

“断臂求生”何时生效?

实际上,德银的自救一直在进行,重组计划,剥离亏损业务,大幅裁员,幅度之大可用“断臂求生”来形容,然而“病来如山倒病去如抽丝”,想要药到病除谈何容易?

智通财经APP发现,2008年金融危机的爆发与2011年欧债危机的发酵不断侵蚀德银的盈利能力,使得德银在2015年-2017年连续三年出现亏损。2018年刚有盈利苗头,2019H1便再度转亏。

因此,重组计划颇有些迫不得已的意味。智通财经APP观察到,7月7日,德银宣布,作为高达74亿欧元全面重组计划的一部分,将退出全球股票销售和交易业务,并裁员1.8万人,以改善其盈利能力。该行目前有9万多名员工,预计到2022年,员工总数将降至7.4万人。

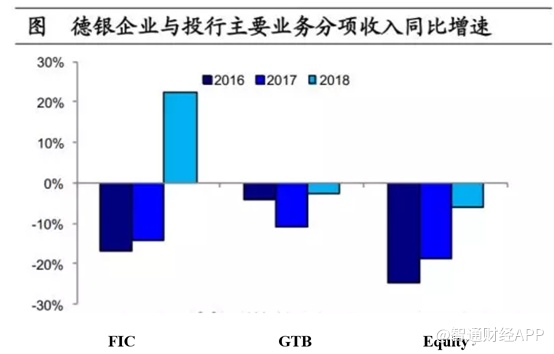

退出全球股票销售和交易业务的原因前文已有所分析,实际上该业务“拖后腿”也不是一朝一夕了。在投行业务中,固收销售交易(S&T-FIC)、全球交易银行(GTB)、股票销售交易(S&T-Equity)收入占比较大,可以看到2016-2018三年之中,股票销售的增速最低,成为集团砍掉该业务的原因之一。

不过德银面临的最大风险因素不止如此。

衍生金融工具的梦魇

相对某个细分业务的盈利下滑,衍生金融工具的波动更能触动德银的神经。

从资产负债情况可以看出,截至6月30日,资产负债总额增加7%或880亿欧元。在借贷方面,贷款增加146亿欧元,存款增加121亿欧元。

衍生金融工具价值方面,正市值增加450亿欧元至3660亿欧元,负市值增加456亿欧元至3470亿欧元,剩余资产增加462亿欧元。而这一增长中,351亿欧元跟经纪证券的应收账款有关。外汇方面,因汇率变动增加40亿欧元。

可以看出,衍生金融工具价值对德银的资产价值的影响最大。而据智通财经APP观察,德银的衍生金融工具中,利率衍生品占比最大可达到80%,外汇次之。但是在占比最大的利率衍生品中,可以实现盈利,而权益类的如股权衍生品则盈利为负。

因此,一是衍生品中利率合约占比过于集中,相比之下摩根大通、花旗、高盛等都在70%以下,这就放大了其利率风险;另外就是权益类产品难以盈利,也是这次要砍掉的业务。

而且,2018年底德银的名义本金规模达到43.5万亿欧元,虽然跟同业比不算出众,但是跟自身资本金相比来说还是太高了。虽然只是名义本金,但是在全球经济下行的背景下,其减值风险也是巨大的,受到利率、汇率的影响而产生的波动也更大,这也是投资者最为担心的问题。

虽然德银进行重组计划,回归银行优势业务,但是也可以看到74亿欧元巨额的重组支出,也增加了其未来的资金压力。重组计划也必将带来收入端的减少,资金的补偿压力巨大。德银在财报中也表示出对下半年信贷环境的担忧,投资者就更不必说了。