超预期增长业绩出炉,东南亚博彩巨头金界控股(03918)创出历史峰值的516亿港元市值。

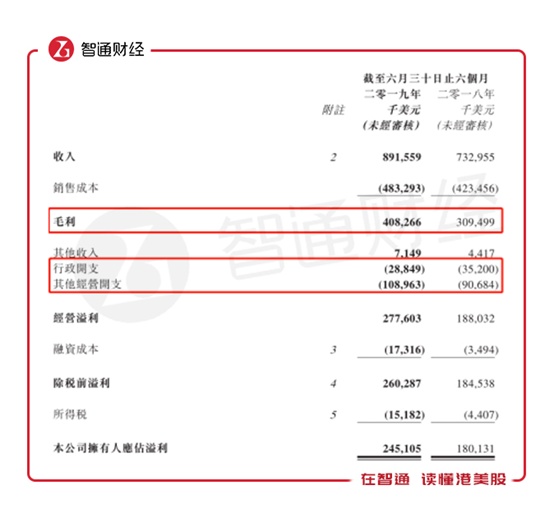

智通财经APP了解到,金界控股于7月23日发布业绩公告称,截至2019年6月30日止6个月,公司录得营收同比增长21.6%至8.92亿美元,毛利同比增长31.9%至4.08亿美元,最终股东应占溢利为2.45亿美元,同比增幅更是高达36.1%,超出了市场此前的一致预期。在二级市场表现方面,金界控股股价在业绩披露后的首个交易日就实现+3.53%的涨幅,7月24日延续强劲增长态势,当日涨幅高达+6.64%,盘中打出11.90港元的历史新高,创出516亿港元市值的峰值。

近一个多月金界控股涨幅已经超过了35%,而在其背后支撑的正是公司业绩持续增长的动力。

行情来源:富途证券

经营全面改善,盈利能力大幅上行

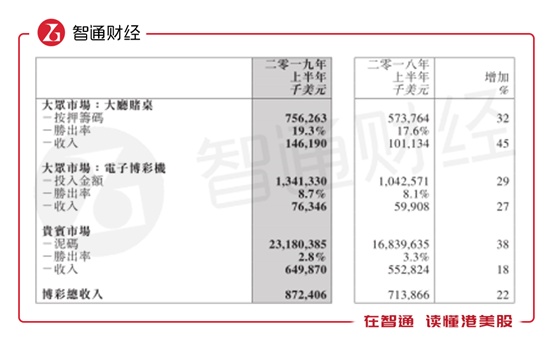

旅游人数大幅提升,叠加高端化综合赌场独家产品的金界二期推出,金界控股录得营收大幅增长。智通财经APP了解到,新柬埔寨王国政府于2018年9月6日顺利组建,目前政治环境已经持续稳定,外国直接投资显着增加且推动了旅游业的增长。数据显示2019年前五个月柬埔寨到访游客人次持续上升,国际游客造访人次增长11%至290万名游客,增长率为16%的亚太区域游客人次为主要推动力,其中到访柬埔寨的国际商务游客量,更是同比增加148%至56.7万名游客。

再加上大幅提升了贵宾厅、大众博彩及非博彩服务吸引力的金界二期,仍处在高速增长中,使得公司贵宾市场泥码增加38%至232亿美元,大众市场赌桌按押筹码增加32%至7.56亿美元,大众市场电子博彩机投入金额增加29%至13.4亿美元。胜出率方面,除了贵宾市场由去年同期的3.3%降至2.8%,大众市场的大厅赌桌和电子博彩机胜率均从去年同期的17.6%、8.1%,上升至目前的19.3%、8.7%。最终大厅赌桌、电子博彩机、贵宾市场分别为45%、27%、18%的收入增长,共同推升博彩总收入同比增长22%至8.72亿元,1915万美元收入的酒店、餐饮业务则同去年基本持平。

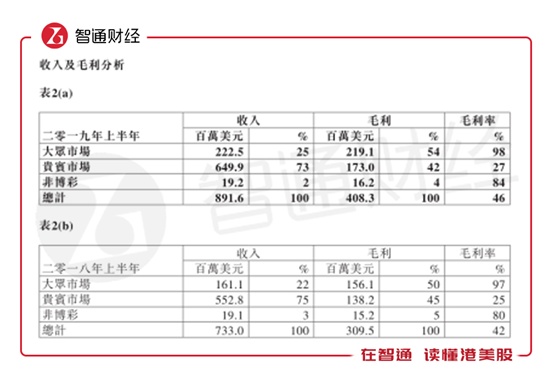

高毛利业务占比提升叠加费用率下降,金界控股净利润提升得以大幅超过营收增速。智通财经APP了解到,2019年上半年公司大众市场的毛利率为98%,同比继续提升1个百分点,叠加该部分收入增长高达45%,再加上营收占比高达73%的贵宾市场业务,毛利率同样增长2个百分点至27%,最终使得公司毛利大幅增长32%至4.08亿美元,整体毛利率上升4个百分点至46%。

与此同时,公司行政费用还同比下降18%至2885万美元,同比增长20.16%至1.09亿元的其它经营开支,增幅也略低于营收增速,使得公司经营利润同比增长47.64%至2.78亿元,在融资成本大幅提高背景下,最终股东应净利润达到2.45亿元,依旧录得36%的同比高增长,净利润率上升3个百分点至28%。

并且,金界控股的业绩高增长,似乎并不会就此放慢脚步。

环境正在向好,扩张脚步保持加速

早在1995年,金界已经在柬埔寨境内湄公河上经营赌船,2003年10月开始,生意开始才从河上转移到陆上的。金界控股于2006年在港交所上市,公司主要业务是在柬埔寨首都金边经营综合娱乐度假村,目前拥有柬埔寨最大的赌场——金界娱乐城。

跟随新兴市场的爆发成长,金界控股经营环境还在向好。智通财经APP了解到,受益于产业转移和劳动密集型企业的持续发展,东南亚GDP规模由1990年的3743亿美元增长至2018年的29260亿美元,除1999年亚洲金融危机及2008年次贷危机外,东南亚GDP均维持较高增速,2019-2024年东南亚地区的经济增长仍将维持在5%以上。

金界娱乐城位于柬埔寨首都金边,不仅受益于国内政治环境近年来的稳定化,国外投资的大量入驻和旅游业的高速发展,未来还能辐射东南亚市场,享受到东南亚产业升级、经济发展、居民财富增加带来的好处,因此对于金界控股来说经营环境仍在变好。

对于投资者关于澳门赌场的竞争担忧来说,暂时来看还不必多虑。智通财经APP了解到,当前的金界确实跟澳门老牌博彩巨头还有些差距,不过他们现在还远远没到正面竞争的态势中。比如贵宾业务方面,金界超过一半的收入源自东南亚中介人带来的客户,目前第一大中介人还是东南亚中介人,来自泰国、印度尼西亚等东南亚国家的VIP客户增长很快。尽管澳门中介人贡献的比例在上升,但金界跟澳门几家赌场没有构成明显的客源竞争。中场业务顾客构成跟旅柬游客成分类似,增长动力在于柬埔寨的吸引力,与澳门的相关性更低。

新项目持续投建,未来业绩增长可期。智通财经APP了解到,金界控股持有柬埔寨政府授予的70年的博彩牌照,并获得在柬埔寨首都金边周边200公里内开展博彩业务的独家经营权。公司的金界二期在2017年落成后推动金界控股收入大幅上升,已经在报表中有所体现,而2013年起开始筹建的俄罗斯海参崴项目即将于2019年年底落成,分散了金界目前项目集中于金边的风险外,为公司业绩增长提供动力。

此外,公司最具看点的金界三期,已经在2019年5月揭开面纱。公司表示要花费6年时间投资35亿美元打造新的娱乐城,3期拥有1座11层高娱乐城、2座66层酒店、2座45层酒店、1座48层公寓酒店,落成后金界娱乐城建筑面积将从目前的23万平方增至77万平方,预计赌桌数目将从目前500桌增加到超过1300桌,接待能力大幅提升,进一步提高金界品牌在东南亚的影响力。

综上来看,无论是从近期业绩验证了增长逻辑,还是从未来盈利能力继续提升的可能性来看,金界控股近期强势创出股价历史新高的表现已经能够理解,未来公司的增长态势或还将持续。