本文来自“艾瑞咨询”,作者为艾瑞,本文观点不代表智通财经观点。

核心发现

发展背景:

监管力度正在加大,直播内容受到严格监管;游戏供应商话语权增强,头部游戏厂商对直播内容规范化要求趋严。

市场规模:

2018年中国游戏直播市场规模达到139亿元。市场规模稳步增长,行业走向正轨。

商业模式:

道具打赏收入仍为主要盈利来源,付费业务多样化。

竞争情况:

头部游戏直播平台竞争加剧;短视频平台正在积极探索游戏直播市场。

研究背景

2019年游戏直播行业发展进入成熟期,平台间的竞争与离场给市场带来新活力;头部平台收入的迅速增长有效带动整体游戏直播市场规模增长;行业更加规范,整体行业向着良性竞争方向发展。

而为拓展更大的市场,头部游戏直播平台纷纷出海。同时,新兴技术的出现带动服务新形态的出现,预计未来游戏直播平台将拓展云游戏业务,以进一步提升平台内容服务的竞争力。

直播概念定义

中国游戏直播发展阶段及大事记

市场优化呈现头部格局

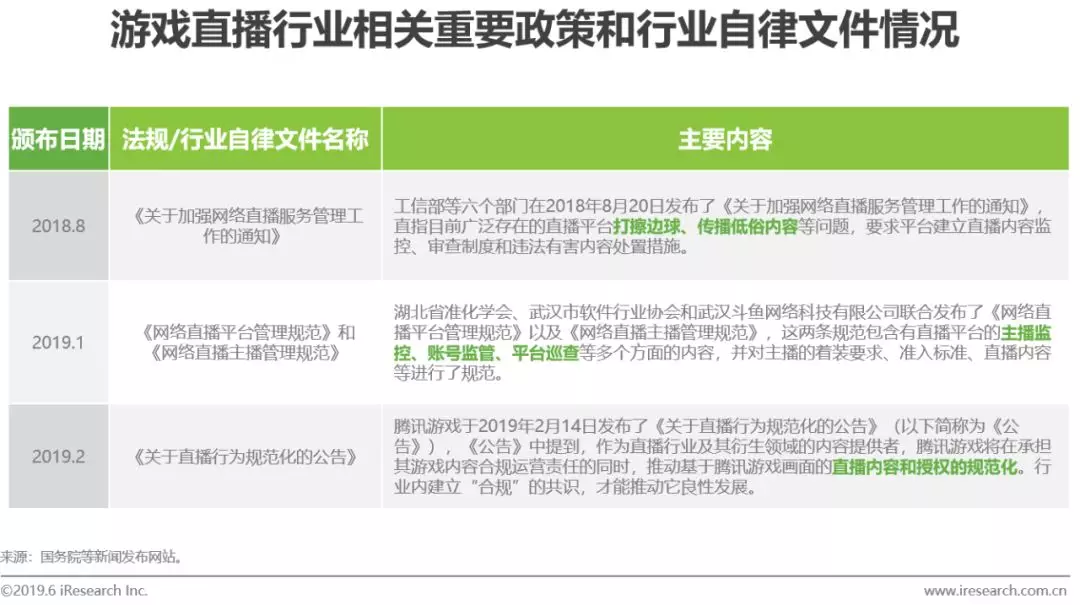

中国游戏直播产业相关法规

法规规范化 多方加入行业审查与自查

2018年,多部委出台《关于加强网络直播服务管理工作的通知》,对平台在监管和处置方面的责任做了明确要求,规定遏制了网络直播低俗化等问题,引导行业健康发展,传播健康向上的价值观。除此之外,直播行业也在强化自律监管:湖北省相关单位联合斗鱼发布两条规范对主播与平台行为进行规制,而腾讯在2019年2月推出的《关于直播行为规范化的公告》,针对腾讯游戏画面的直播行为进行规范化。

中国游戏直播产业链

行业洗牌加速

游戏直播行业发展现状及趋势分析

中国游戏直播平台市场规模

市场规模高速增长,创新服务推动用户付费

2018年,中国游戏直播市场规模增长超过60%,达131.9亿元,预计2020年增长至接近250亿规模,行业正处于深化商业化的进程中。 具体来看,确立头部位置几大平台,不断开拓创新性付费服务(如弹幕抽奖、主播陪玩、赛事竞猜等),拉动用户打赏付费,推动行业规模持续提升。

直播平台收入趋向多元化

2018年中国游戏直播平台道具打赏收入仍是平台的绝对主要的收入来源,占整个平台收入的88.7%。预计未来这一占比仍将保持提升。未来游戏直播平台将加快探索变现业务,发展会员服务、游戏联运、游戏陪玩等多元化业务。

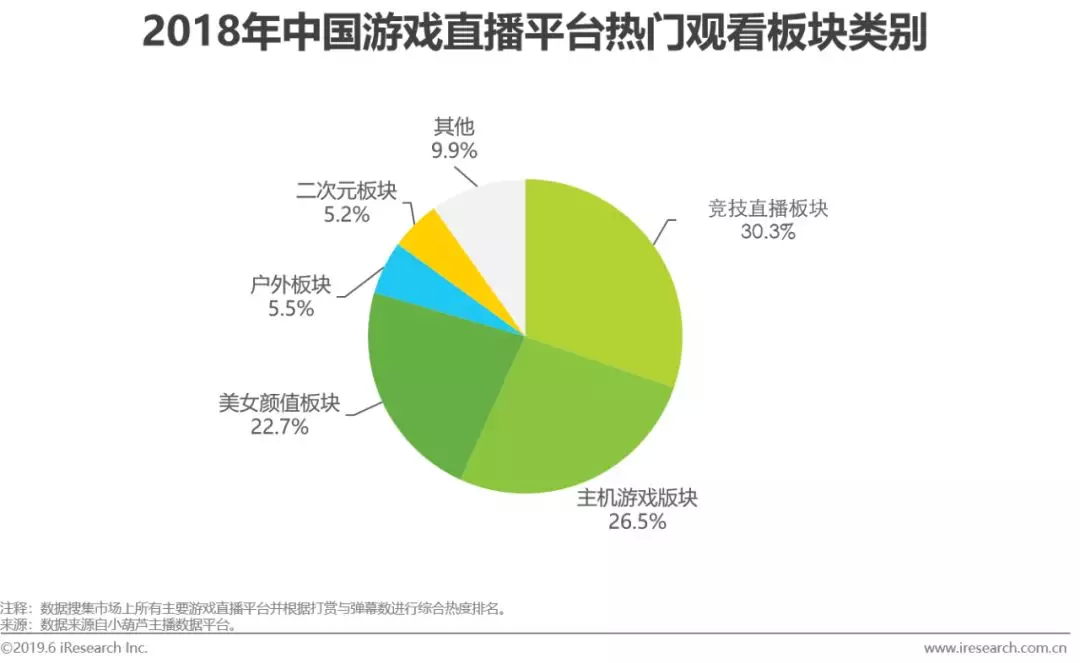

平台主播非游戏区分布情况

非游戏区头部主播整体占比下降

根据小葫芦大数据平台的数据显示,游戏直播平台上最受欢迎的是游戏相关板块,其中竞技游戏与主机游戏是热度最高的头部板块;而头部主播的分布与热门频道分布一致,游戏直播平台热度排名TOP1000的头部主播主要聚集在游戏直播频道。头部游戏主播拥有较强的平台引流作用,因此各大直播平台不断与大量头部主播签约,确保自身的平台内容有较强的竞争力。

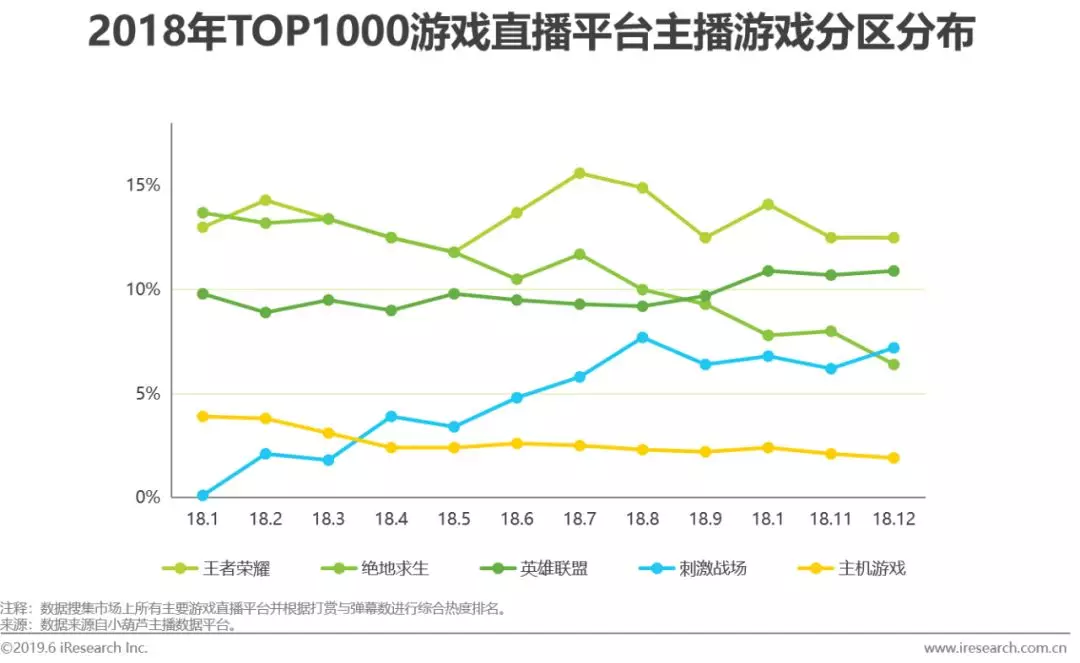

平台主播游戏区分布情况

MOBA与求生类游戏成为主播聚集地

游戏直播平台头部主播的分布能够在一定程度上反应当下游戏市场中的游戏热度。2018年MOBA类分区主播人气颇高,大量头部游戏主播均出自王者荣耀与英雄联盟专区。而受到版号以及游戏热度衰退的影响,端游绝地求生的头部主播数量也在不断下滑,最后被刺激战场所在分区的主播所超越。相较于非游戏区的主播分布,游戏区热门主播分布变动较大,这也与市场上游戏热度有着直接关系。

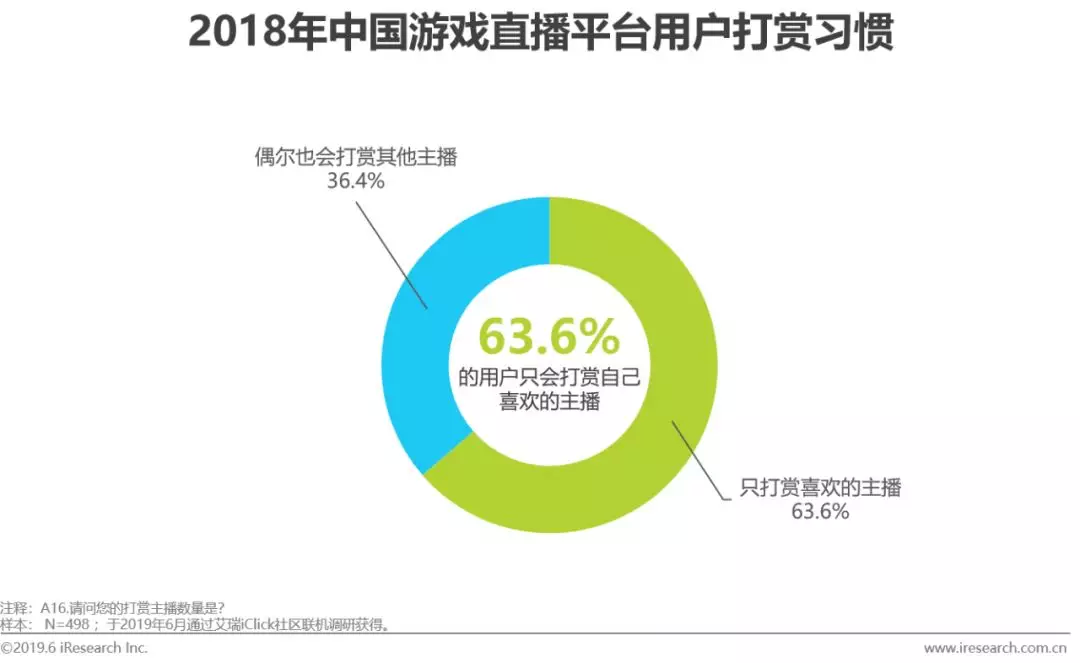

平台主播收入分布情况

TOP1000主播占全平台收入的63%

小葫芦大数据平台数据显示各游戏直播平台的TOP1000主播收入占全平台收入的63%,证明头部主播仍是平台主要收入来源。另一方面,平台TOP10顶级主播积聚巨大人气的同时也贡献了大量打赏金额,证明了头部主播对平台的重要性。根据用户调研数据,超过60%的用户只会打赏自己喜欢的主播,而大多数用户同时关注的主播数量不超过3个。因此,头部主播阵容是平台的核心竞争力。

平台主播转移情况

熊猫直播关闭 原主播流向其他平台

游戏直播市场成熟的标志之一是平台们的不断更新。新平台的加入与旧平台的退场给市场带来新的活力,而主播的流动同样也反映出市场的动向。根据小葫芦统计数据显示,熊猫直播的大量主播们在平台关闭后转移到了其他直播平台。其中,斗鱼、虎牙与企鹅电竞是原熊猫主播的主要流入平台,而三者之中入驻斗鱼的主播数量最多,在所有转移的主播中占比高达54.2%。

平台用户交互与打赏情况

参与评论用户比例高但整体用户付费打赏率低

根据调研数据,接近70%的用户通过关注主播、评论等方式进行互动。但是其中仅17%的用户有过付费打赏行为。在这些付费的用户中,86.8%的用户曾经通过赠送道具来打赏主播。

游戏直播行业新竞争对手

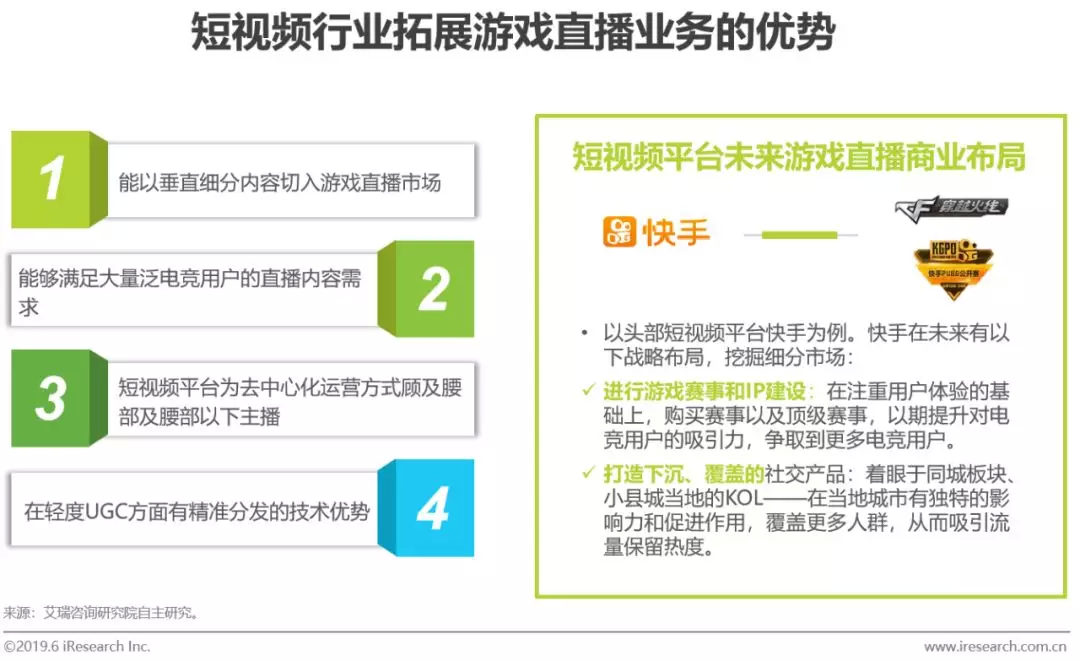

短视频平台深耕游戏直播业务

头部短视频平台均开拓了直播业务,其中快手甚至独立设置了游戏直播平台,表明短视频平台正在积极探索游戏直播市场。目前游戏直播平台主要以满足核心电竞人群的观看需求,基于地区化的特色游戏直播内容与轻度电竞内容这些细分领域上仍存在市场空缺。而以本地内容起家的短视频平台在运营这些内容上具有经验优势,在发展这类垂直细分领域的游戏直播内容上短视频平台具有一定优势。此外,游戏直播内容能够给短视频平台提供更多内容,在提高用户活跃度的同时进行变现。

游戏直播平台战略布局趋势分析

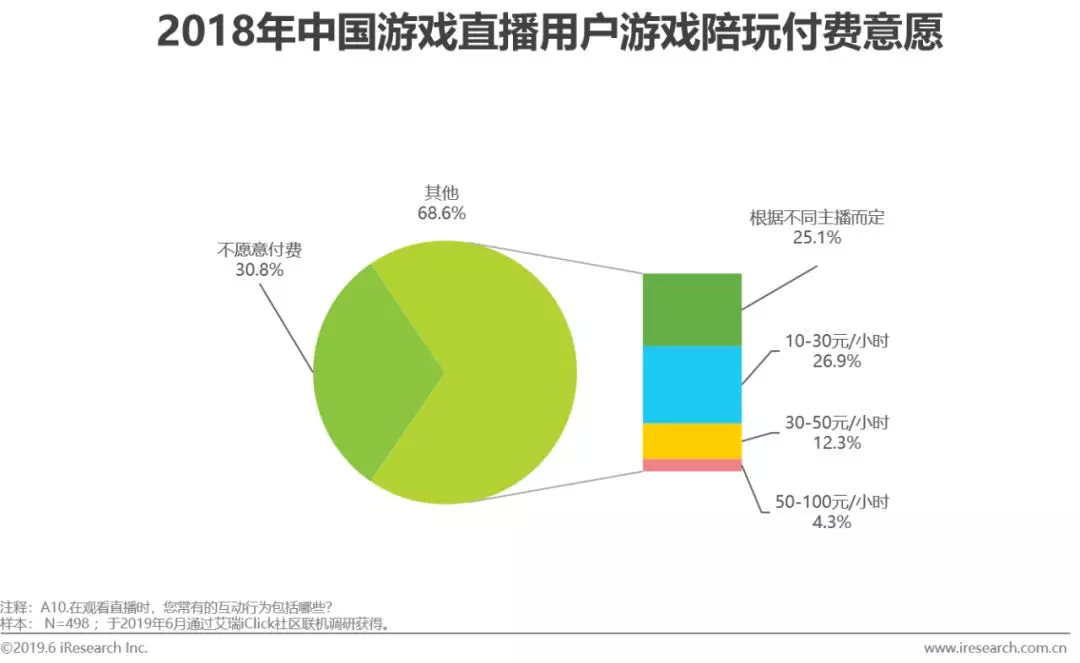

拓展直播陪玩业务 创新收入模式

游戏直播平台开辟新的变现模式,积极拓展游戏直播陪玩业务。游戏陪玩指用户通过付费下单与指定陪玩人员共同玩游戏。而游戏直播平台则更进一步,提供了主播陪玩服务——用户可以付费和主播一起玩游戏。直播陪玩业务不仅是一种收入模式的创新,还是直播内容的创新:直播陪玩时主播与观众互动模式增多,更有戏剧效果。此外相较于普通陪玩平台,游戏直播用户体验更多元:主播游戏技术相对较高,用户游戏体验更好;用户可与主播一同上镜,满足用户的参与感。

游戏直播平台开设独立视频板块

头部游戏直播平台纷纷开设视频板块,通过视频引流与直播变现相结合的方式,打造直播平台内流量及内容生态闭环。直播板块提供大量视频素材,在此基础上制作而成的视频集锦,不仅促进新用户了解主播进而观看其直播,完成了从视频板块到直播板块的流量引导,而且方便老用户回顾直播内容,提升用户留存度;同时也是对主播起到了一个良好的宣传效果。另外,视频短小便于分享,有助于进行内容分发,对平台起到了良好的宣传效果。

游戏直播平台战略布局趋势分析

与游戏厂商紧密合作 进行海外布局

为拓展更大的市场,头部游戏直播平台纷纷出海,布局东南亚及美洲地区。目前中国游戏直播行业在主播培养、平台运营、行业秩序规范方面已经很成熟, 因此出海时能够运用国内的经验与管理优势。东南亚的文化环境与人口消费习惯与国内接近,因此东南亚成为众多直播平台出海的首选 。

未来游戏直播平台发展趋势

虚拟主播的兴起

虚拟主播是使用虚拟形象与用户沟通交互、玩游戏的主播。为了更吸引观众,虚拟主播们的外观与个性具有极强的非现实感。此外在自身推广上,虚拟主播注重后续内容制作与分发以提升主播的热度。目前部分日本虚拟主播已经在国内平台大受欢迎,而大量国产虚拟主播的策划也在同步推进。另一方面,究竟是虚拟主播本身的异域文化还是虚拟主播的形式更吸引观众仍需要更进一步观察。

云游戏服务结合直播 拓展游戏联运市场

新兴技术云游戏的出现将会带动游戏直播业务形态的发展提供了巨大的想象空间:观众可以采用第一或第三视角直接观看主播的游戏实况直播,并且还可以随时加入主播共同游戏进行互动。而这也仅仅是开始,大量的创新直播玩法将摆脱观看设备的桎梏,彻底解放游戏直播业务的想象力。目前腾讯已经计划将旗下多个云游戏平台与游戏直播业务进行结合。