本文来自美股研究社。

星巴克(SBUX.US)计划在7月25日盘后公布2019财年第三季度收益报告。分析师预计,该公司第二季度的营收和每股收益都将增长。

01 starbucks的收入增长

分析师预计,星巴克第三季度营收为66.7亿美元。与去年同期相比,他们预计其收入将增长5.7%,高于去年同期的63.1亿美元。其新开张的餐厅和同店销售增长(SSSG)可能推动其收入增长。不过,该公司的精简举措可能会抵消部分收入增长。

截至2019财年第二季度末,星巴克经营自有餐厅15,655家,特许经营餐厅14,529家。与2018财年第三季度末的餐厅数量相比,该公司在2019财年第二季度末运营了585家自营餐厅和879家特许餐厅。该公司新餐厅的净增加,以及2019财年第三季度新开的餐厅,可能会推动其收入增长。

02 SSSG司机

星巴克的管理层正致力于扩大其送货服务,发展其数字关系,并加强其店内体验,以推动其SSSG。

星巴克已与Uber Eats合作,将其外卖服务扩展至美国7个主要市场,覆盖约1600家餐厅。在中国,该公司正与阿里巴巴合作,在35个城市的2100家餐厅提供送货服务。到今年年底,星巴克希望将这项服务扩展到50个城市的3000家餐厅。此外,该公司还在北京和上海的300家餐厅推出了移动订购和支付应用程序Starbucks Now。该公司还计划在明年年底前将这项功能扩展到中国各地的餐厅。除了这些举措,星巴克奖励计划的会员增长和星巴克储备烘焙店的开业可能会推动星巴克本季度的SSSG增长。

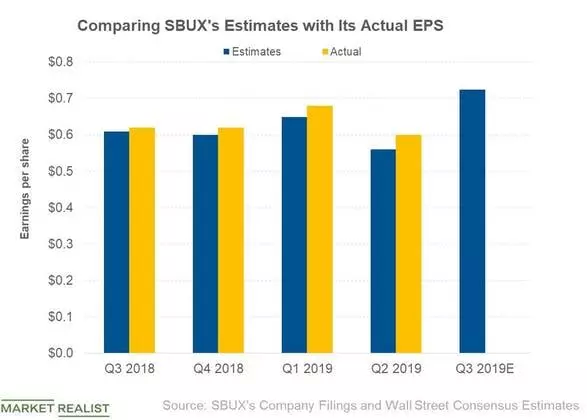

03 星巴克的每股收益将上升

从上面的图表中,我们可以看到星巴克在过去四个季度的表现都超过了分析师的预期。分析师预计,星巴克第三季度经调整后每股收益为0.72美元。预计该公司2018年同期每股收益将从0.62美元增长16.8%。该公司的收入增长、较低的实际税率以及流通股的下跌可能会推动其每股收益。不过,较低的EBIT利润率可能会抵消部分EPS的增长。

分析师预计,星巴克的EBIT利润率将从18.5%降至17.8%。星巴克的精简举措,包括对其消费品包装业务的授权,可能会降低其EBIT利润率。不过,该公司积极的SSSG和节约成本的努力带来的销售杠杆可能会抵消EBIT利润率的部分萎缩。

从2018财年第四季度开始到2019财年第二季度末,星巴克回购了1.678亿股股票,回购金额为108亿美元。在第二季度末,该公司获得了回购5950万股股票的授权。股票回购将减少其流通股数量,从而提高其每股收益。

04 股息

4月25日,星巴克宣布季度股息为每股0.36美元,年化派息率为每股1.44美元。7月19日,该公司股息收益率为1.59%,股价为90.30美元。相比之下,麦当劳(McDonald ' s)和Dunkin ' Brands的股息收益率分别为2.2%和1.9%。

05 前景

对于2019财年,星巴克管理层预计其收入将增长5%-7%。其同店销售额预计将增长3%至4%。该公司计划在本财年开设2100家餐厅,其中1100家位于中国和亚太地区。该公司还计划在美洲开设600家分店,在欧洲、中东和非洲开设400家分店。同期,该公司管理层预计,经调整后的每股收益将在2.75美元至2.79美元之间。

06 股市表现

7月19日,星巴克股价为90.30美元。自4月25日公布第二季度业绩以来,该公司股价已上涨17.1%。该公司第二季度令人印象深刻的业绩,以及投资者对管理层举措的乐观态度,推动了其股价的上涨。第二季,星巴克公布经调整后每股盈馀(EPS)为0.60美元,优于分析师预估的0.56美元。该公司整体SSSG为3.0%,高于分析师2.9%的预期。

年初至今,星巴克的回报率为40.2%。该公司今年的表现超过了同行和整体股市。同期,麦当劳和Dunkin ' Brands的回报率分别为20.4%和24.9%。今年以来,标准普尔500指数和非必需消费品精选行业SPDR ETF (XLY)的回报率分别为18.7%和23.4%。XLY对餐饮和旅游公司的投资为7.7%。

自星巴克公布第二季度盈利以来,其股价飙升了17.1%,这也推高了其估值倍数。7月19日,该股的预期市盈率为29.8倍,而在第二季度财报公布前,该股的预期市盈率为26.6倍。星巴克的股价高于同行。同一天,麦当劳(McDonald ' s)和Dunkin ' Brands的预期市盈率分别为25.5倍和25.6倍。强劲的SSSG和积极的扩张战略,使星巴克的远期市盈率得以提高。

7月19日,星巴克的股价是分析师2019年每股收益预期的32.4倍,即2.78美元;是分析师2020年每股收益预期的29.2倍,即3.10美元。

07 分析师的建议

自6月初以来,Wedbush、富国银行(Wells Fargo)、Stifel、Cowen and Company、杰富瑞(Jefferies)、蒙特利尔银行(BMO)和Piper Jaffray都上调了星巴克的目标价。6月25日,瑞士信贷(Credit Suisse)对该公司的评级为"强于大盘",目标价为92美元,启动了对该公司的评级。

总体而言,分析师倾向于对星巴克给出"持有"评级,32名分析师中有56.3%的人给出了"持有"评级。平均而言,分析师将星巴克的12个月目标价定为83.46美元,意味着该股较目前的90.30美元下跌7.6%。