是什么让乳企“慌了神”?答:液奶价格上涨。

根据智通财经APP的了解,国内奶价经过几年的低迷期,中小养殖户陆续退出市场,奶牛养殖的存栏量相应下降。根据中国国家统计局数据,2016年至2018年国内原奶产量及存栏牛头数逐年递减。

国内受供给调整和消费旺季的叠加影响,2018年秋季原奶价格开始回升,为上游养殖企业带来利好势头,到2018年末,部分原奶企业对外原奶售价已回升近每公斤4元人民币(单位下同)。

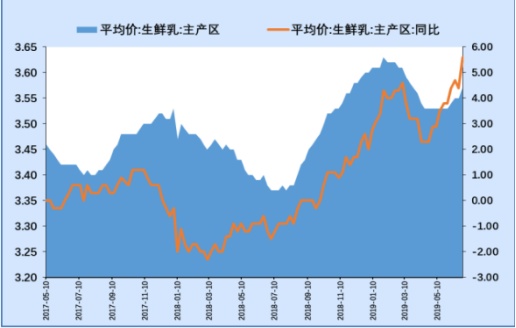

2019年上半年,原奶价格继续上涨,同比涨幅在2%到3%之间,环比来看,奶价比2018年提前一个月开始回升。乳制品方面,生鲜乳价格幅波动明显,截止2019年6月26日,主产区生鲜乳平均价为3.57元/千克,同比增长5.6%。7月3日,主产区生鲜乳平均价保持在3.57元/千克,但同比涨幅达到5.9%。

展望下半年,随着需求旺季到来,原奶价格很可能有更强的上涨动力,从而进一步抬升液奶生产成本。

来源:wind、东北证券

在此背景下,上游奶源成为下游乳企竞相争夺的“香饽饽”,乳企们有的开始自建牧场,有的与利牧场签订长期供奶合同并鼓励合作牧场扩栏。有的则直接入股上游原奶企业获取稳定奶源,比如蒙牛(02319)在2018年底完成对中国圣牧(01432)的控股,伊利(600887.SH)通过内蒙古优然牧业,以22.78亿元收购赛科星58.36%股权。

可以推断,原奶争夺白热化,势必会影响投资者对乳业股的布局。港股市场上除了中国圣牧,原奶龙头现代牧业(01117),同样有望成为热门标的。

“联姻”新乳业筹资8亿元

智通财经APP注意到,7月18日,现代牧业发布公告称,向独立第三方,A股上市公司新乳业(002946.SZ)发行2.76亿股新股,禁售期一年;每股作价1.35港元。同时,按相同作价购买公司共计3.18亿股质押股份。完成后,认购方将持有公司股本9.28%。所得净额共计约8.05亿港元(约7.09亿人民币)。

公告指出,现代牧业和认购人需于认购及购买事项皆交割完成后30日内订立原料奶供应协议,而该协议需包括以下条款(但不限于以下条款)︰a.现代牧业按照约定供奶量占比向认购人供应原奶;b.奶价参照现代牧业对现有主要客户在收购本公司原奶时的定价原则。

在智通财经APP看来,新乳业斥资数亿元入股现代牧业,原因有如下。

从新乳业的角度来看,近几年公司通过并购和自建的11个牧场,发展出13个乳品品牌及14家乳品加工厂。2018年,新乳业实现营收49.72亿元,同比增长12.44%,2019年一季度,实现收入12.22亿元,同比增长13.5%。入股现代牧业,说明公司为保持增速还需扩大原奶奶源。

市场布局方面,新乳业立足于西南地区,在华东、华中、华北地区深度布局。智通财经APP查阅现代牧业财报发现,截至2018年末,公司在中国内地七个省区营运26个万头级牧场,这些牧场主要分布在西南、华东、华北、东北等地区,与新乳业的布局具备地区上的协同。

资料来源:现代牧业2018年年报

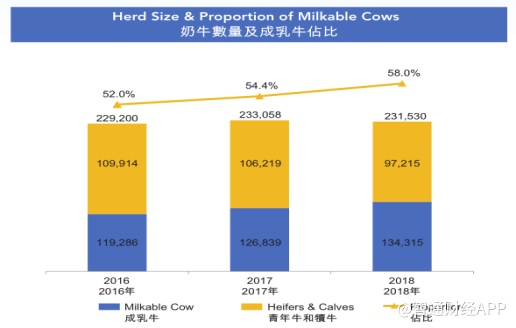

此外,现代牧业作为中国内地最大的乳牛畜牧公司及最大的新鲜原料奶生产商,保障对新乳业的原奶供应难度不会太大。据现在牧业2018年年报数据,公司共计拥有乳牛23.15万头,其中成乳牛占比为58.1%,较2017年提升3.61个百分点。

数据来源:现代牧业2018年年报

期内,公司每头成乳牛的年产奶量为10.1吨,同比增加3.06%,年总产奶量达128万吨,同比增加8.2%。2018年,现代牧业原料奶总外部销量为122.54万吨,虽然同比增长13.84%,但距离产量还有近5.5万吨差距。这表明,现代牧业应当有较为充裕的产能可以供应新乳业,新的销售安排也使得现代牧业在2019年扭亏的可能性增强。

募集资金助现代牧业优化财务杠杆

对于现代牧业来说,募集到的8亿港元资金,将为公司提高运营销量、降低财务杠杆等多方面带来助益。

现代牧业在公告中表示,认购及购买事项的所得款项总额约为8.05亿港元,其中约50%将用于新建牧场开支及增加牛群规模;约30%用于偿还贷款;约20%作为一般营运资金和其 他一般公司用途。

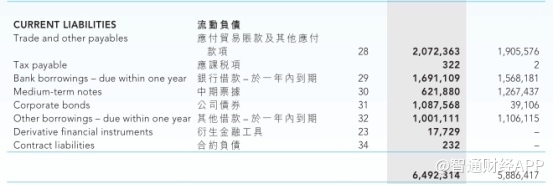

智通财经APP注意到,2018年现代牧业经营活动所得现金净额达到14.06亿元,同比增长1.8倍,但公司债务压力依然沉重。

期内公司流动负债总额达到64.92亿元,其中于一年内到期的银行借款达到16.91亿元,于一年内达到的其他借款为10.01亿元。公司2018年的资产负债率为58.9%同比提升2.76个百分点,公司当期流动比率为0.4倍,速动比率为0.25倍。这些数据表明,现代牧业对资金的需求旺盛。

新乳业的入股,一方面为现代牧业带来更多业务,有望持续改善现代牧业现金流,另一方面帮助公司降低财务杠杆,使公司运营更加健康,形成一个良性循环的过程。但智通财经APP也要提醒投资者,“良性循环”并不能一蹴而就,现代牧业股价后续或许仍然有上涨空间,但在公司股价短期已经充分反映利好的情况下,追高买入并不可取。