本文来源微信公众号“ 国泰君安证券研究”,作者李少君、王焯、翁放,原标题《进击的加拿大养老基金(CPPIB) 做对了什么? | 国君配置》。

1993年,加拿大政府的精算办公室抛出了一份惊人的报告:加拿大目前的养老金将在2015年全部耗尽。

一石激起千层浪。

在民众、媒体以及政府各界的重重压力之下,一个名为“CPP计划”的养老金改革方案得以迅速的建立并执行。由于其真正开始实施的时间是1997年,史称“1997改革”。

97改革的核心有两个:一个是开源节流,包括提高养老金缴费率,调整支出款项;另一个是做好养老金的投资。

加拿大养老基金投资公司(CPPIB)就是在这样的背景下成立并临危受命的。

22年后,这家养老金管理机构以年仅1%的管理成本,贡献着超过8%的年化投资回报率(2018年投资净回报率达到11.6%,CPPIB的五年和十年的年度名义净回报分别达到8%和12.1%),成为全球养老基金业当之无愧的楷模,被称为“加拿大模式”。

采他山之石以攻玉,纳百家之长以厚己,国泰君安证券研究所资产配置中心联合产品研发中心推出的《全球顶尖机构资产配置方法论巡礼》,继第一期挪威主权基金之后,第二期聚焦加拿大养老基金(CPPIB),希望借CPPIB成熟的资产配置方法论体系,为更多机构投资者打开资产配置的新思路。

01 进击的巨人 加拿大养老基金

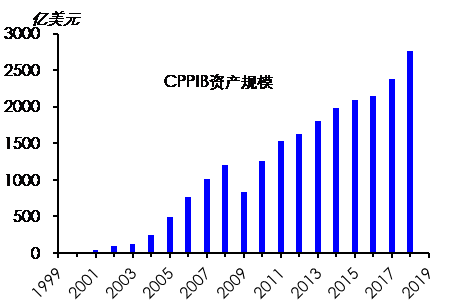

截止2019年第一季度,CPPIB的基金规模已经达到了3920亿加元。

这样一个大体量的养老基金,在不少投资人眼里,都会被默默打上了“股债平衡”甚至“以债为主”的低风险标签。

然而如果仔细解析CPPIB的资产配置理念,会发现它是如此的与众不同,在众多养老金中堪称一位“进击的巨人”。

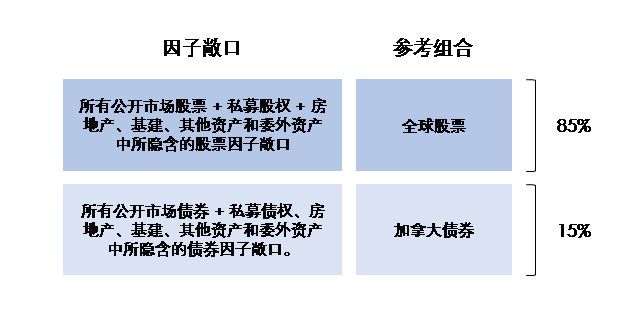

CPPIB资产配置是一个85/15的股债组合

反映了其很高的风险偏好

来源:GPFG等机构最新年/季报披露,国泰君安证券研究

CPPIB业绩傲视群雄背后,多元化的资产配置首当其功。

1、地域分散:CPPIB中海外投资约占85%(仅中国一国占比就超过了12%),加拿大国内投资占比仅为15%。

在CPPIB投资组合中,85%为海外投资

数据来源:CPPIB,国泰君安证券研究

大手笔布局海外,其实是CPPIB对冲国内单一经济模式的必然选择。

“能源产业是加拿大的支柱产业,能源价格一旦出现大幅波动,会对当年的国内养老金缴费收入带来直接影响,CPPIB走向海外,更能够对冲国内经济风险。加之最近几年,新兴市场的GDP增长远超加拿大,这也是CPPIB在海外寻求高回报的自然原因。”

2、资产分散:多资产类别配置,另类投资占据半壁江山。

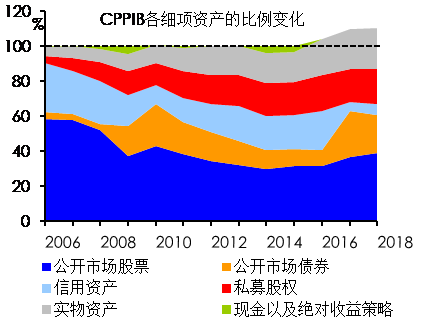

2018财年,CPPIB的权益类资产占59.1%(股票和私募股权分占38.8%和20.3%),实物类资产占23.5%(其中房地产和基础设施分占12.9%和8.0%)。

其中,包括私募股权、私募债权、房地产、基建项目等实物资产在内的另类投资,约占CPPIB总资产的47%。

另类投资能顶CPPIB“半边天”

数据来源:CPPIB,国泰君安证券研究

注:因为加了杠杆,部分年份资产权重相加不为100%

除了公开市场股票、私募股权之外,房地产和基建类项目也被CPPIB认为是非常好的投资品种。

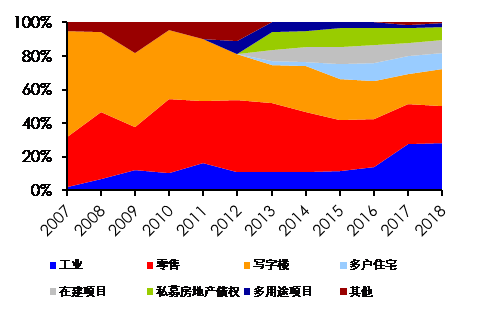

一方面是因为这两种资产比债券的收益率要高,另一方面从整个经济周期来看,投资回报也相对稳定,还可以在一定程度上对冲通胀压力。

在房地产投资上,CPPIB将自己定位成地产项目的投资者,而不是经营商。项目日常管理一般交给当地经验丰富的合作方来完成。项目类别上,主要以工业、零售、写字楼和多户住宅为主。

投资以工业、零售、写字楼和多户住宅为主

来源:CPPIB,国泰君安证券研究

注:2017-18年,在CPPIB的统计口径中,增加了基建项目

基建投资方面,CPPIB主要侧重在一些受政府管制的垄断领域的大项目,比如电网、油气管道运输、水利与排污系统,以及高速公路、机场、港口、桥梁和隧道等。

这些资产周期长、技术替代风险低,适合长期持有。项目规模大又缺乏流动性,很多投资者难以进入,竞争不充分,CPPIB能赚到更高的Alpha。

CPPIB基建投资的发展:

侧重政府管制、垄断领域的大项目

来源:CPPIB,国泰君安证券研究

3、不走寻常路:不做货币对冲,不投资大宗商品。

投资端的海外化,和支出端的本土性,让CPPIB投资组合面临较大的汇率风险。然而作为一家海外投资占比达到85%、外汇敞口占比也达到85%的机构, CPPIB并不对大多数资产进行货币对冲规避风险。

这里的原因有二:

其一,作为商品货币的加元,本身就是全球经济增长的“代名词”,因此其升贬值与CPPIB的海外收益呈正相关,可以形成自然对冲;

其次,CPPIB在全球范围内存在多种货币敞口,一定给程度上可以分散掉个别货币波动的影响。

此外,尽管CPPIB投资了很多种资产,却并没有配置大宗商品,这还是和加拿大经济模式有关。作为大宗商品出口国的加拿大,若大宗商品价格上涨,则经济强盛,养老金收入也会更多,因此不投资于大宗商品,反而成为一种风险对冲。

02 进击的底气从何而来?

总体来看,CPPIB通过重点配置长周期具有收益优势的证券投资,同时适当配置私募股权、国债等传统资产类别的基础上,引入相当比例的房地产、基础设施等另类投资,打法比人们印象中“一板一眼”的养老金大胆、实用得多。

那么CPPIB进击的底气到底从何而来?我们对其收益来源进行了拆解:

1、 以多样化投资,收获长期的系统性风险溢价,覆盖公开市场股债、私募股债以及实物资产三大领域

除了系统性风险敞口之外,CPPIB既可以买入持有、也可通过多空操作来捕捉除股票市场因子以外的其他敞口。

(具体分析请见报告全文)

2、择券(项目)。主要方式有六:

凭借投资期限长的优势,捕捉公开市场股债错误定价机会。

在相似资产之间,寻找套利机会。

凭借资产规模大、投研经验丰富的优势,进入不充分竞争市场(如基建、自然资源等)。

“自下而上”精选私募股权、债权项目。

研判宏观因素结构性变化,进行“主题投资”。

在新兴领域,与一流的外部机构合作投资。

3、战略倾斜(Strategic Tilts)

CPPIB认为,中长期看,资产价格或因子溢价会向内在价值收敛。因此,如果短期市场价格明显背离其长期内在价值,CPPIB就可以迅速超配或者低配相关的资产。

在该策略里,CPPIB主要关注市场价格对内在价值的偏离度、潜在的交易规模和胜算,而不是资产回归内在价值的确切时间。

03 CPPIB的成名之作 全组合管理

而另一个让CPPIB得以大胆进击的重要原因,就在于其资产配置体系的成名之作——全组合管理(Total Portfolio Approach)。

CPPIB认为,传统配置方式有三大缺陷:

一是忽视了大类资产之间的共性;

二是抹杀了各大类资产内部不同细分子类的差异;

三是在极端市场条件下,可能被迫迅速买入或卖出非流动性资产,以满足资产配置比例的要求,造成大量交易成本(“带血的筹码”)。

CPPIB力求“穿透”资产标签,将每类资产、每项投资,映射为一系列因子的敞口。这些因子包括:股票市场、国债、信用、杠杆、流动性、国家和地区、行业,以及外汇因子。

CPPIB将各种另类资产,都转换为公开市场的股债敞口,并与85/15的参考组合相对应。

通过这种转换,CPPIB对全组合实际承担的股债敞口,会有一个更充分的认知,避免了随着私募股权、房地产、基建等资产增加,CPPIB“不知不觉”中承担过多的“类股票”风险。

CPPIB将各类投资转换为因子敞口

并与参考组合对应

数据来源:CPPIB,国泰君安证券研究

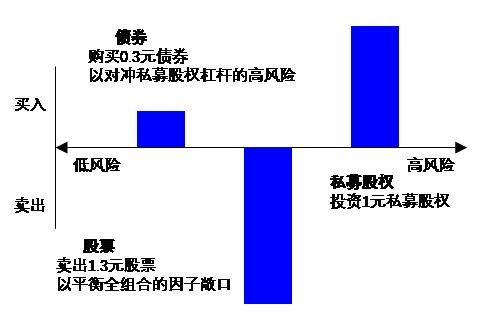

接下来,我们通过一个CPPIB在私募股权投资领域的例子,来更好地理解“全组合管理”的实操做法和投资含义。

【案例:私募股权项目】

CPPIB假设私募股权与公开市场股票有很多共同点,但通常情况下风险更大。

这主要是因为CPPIB的私募股权投资大部分是中大型市值公司的杠杆收购,而上市公司在“私有化”退市之后,杠杆一般比较高。

因此,CPPIB赋予私募股权,比公开市场股票平均要高30%的市场风险。

在买入私募股权项目的同时,CPPIB采取两个步骤,来确定融资来源,同时平衡全组合对国家(地区)、行业和市场的因子敞口。

以全组合管理,为私募股权项目提供融资

数据来源:CPPIB,国泰君安证券研究

第一步:为该项目匹配对应行业和地区的股票。例如,CPPIB要投资美国医药公司的私募股权,那么就要对应美国医药板块的股票。

第二步:用股债因子,对私募股权项目进行解析。

例如,每1元私募股权,对应1.3元美国医药股票,以及-0.3元加拿大债券(加了杠杆)。

那么,要买入1元私募股权投资,CPPIB就要卖出1.3元股票,同时买入0.3元债券。

之所以要买入债券,是为了对冲私募股权相对于公开市场股票更高的(杠杆)风险。

04 独立+专业 穿透金融危机阴霾

多元化主动投资+全组合管理,不仅使得CPPIB理念始终领先、业绩蒸蒸日上,也使其同时担负起了加拿大养老系统的“C位角色”,实现了专业价值与社会价值的双丰收。

20年来,CPPIB资产规模快速增加

来源:CPPIB,国泰君安证券研究

然而在2008年金融危机中,CPPIB也曾经遭受过国民的大量质疑。

2009年,CPPIB收益率为-18.6%,亏损187亿美元,相当于2006-09全国四年缴费的净收入。

2009年,CPPIB遭遇自成立来的最大冲击

来源:CPPIB,国泰君安证券研究

其中,股票、私募股权、地产等风险资产分别亏损31%、17.2%和14%。即使是现金流相对稳定、受市场波动影响较小的基建,当年也亏损了5%。只有债券发挥了对冲作用,盈利5.4%。

加拿大人开始担心——CPPIB是否会出问题。

2009年10月,一项针对370位业内专家的调查显示:38%的人认为加拿大养老金体系(包括CPPIB)情况比较糟糕,可能会影响未来养老金的支付。

即便受到公众质疑,CPPIB并没有改变投资策略的整体方向和节奏。

第一,在投资基准的调整方面,继续扩大发达、新兴市场股票,以及国外主权债券占比。

第二,继续在全球分散投资,并加强主动投资。例如,向土耳其投资3.4亿美元,涉及21个零售商业中心项目。又如,完成对巴西房地产、印度私募股权市场的投研分析。再如,拓展私募股权市场投资,全面覆盖从优先抵押贷款到夹层融资等各类投资,启动“股-债-现金”战术择时配置项目。

第三,逆势大规模招募人才。2009年、2010年员工数分别增加122和76人,增速达33%和16%。

CPPIB之所以能在金融危机中“坚持自我”,很大一部分原因在于CPPIB的独立性。

根据法律,CPPIB属于联邦国营公司(Federal Crown Corporation),但是要“独立”专业化投资经营。这一架构的核心是CPPIB及其董事会成员的“独立性”。联邦和各省政府要遵循事前明确的标准和严格流程,来任命CPPIB董事会成员。

除此之外,任何投资、人事、采购等决策,均要由CPPIB自行决定。因此,CPPIB无需承受政府给予的短期压力,这确保了危急时刻“专业的人在处理专业的事”,也避免了“投资动作走形”。

不过,CPPIB对金融危机造成的投资亏损并非真的“无动于衷”。进行了深入反思后,CPPIB有针对性地优化了投资策略的方法论,同时强化了风险管理。

2010年,CPPIB成功翻盘,取得了14.9%的投资回报,逐渐摆脱了金融危机的阴霾。