被誉为“21世纪最具开发潜力绿色工程材料”的镁合金,在汽车轻量化大浪潮下崛起已近在眼前,尤其作为解决新能源汽车全面推广瓶颈中关键的一环,叠加5G到来下的3C市场重启,镁合金正是当下最有希望掀起新材料行情的品种,一如前些年让整个市场都为之震撼的锂钴材料疯狂。

此背景下,作为国内镁合金新材料龙头,尤其还拥有高端稀土镁合金专利垄断的稀镁科技(00601),在完成内部业务整合后正进行着产业链的全面扩张,或在不久的将来,它会稳稳站在风口的正中央。

市场需求爆发板上钉钉

镁合金由于具有轻量性、耐蚀性、减震性、耐冲击、良好的机械性能,兼具加工性能、电磁波屏蔽性和再生性等特点,是迄今工业应用最轻的金属结构材料,目前产品70%消费用于交通运输领域,而当下的汽车领域对镁合金材料依赖度正在大幅提升。

汽车轻量化趋势的确定,将带动镁合金需求持续提升。智通财经APP了解到,由于全球环保压力的不断加大,各国及地区对燃气减排和油耗降低都设立了严格的标准,2020年我国汽车燃气排放量计划降至5L/100km,油耗降幅目标全球最高,而汽车轻量化正是节油降耗的理想途径。

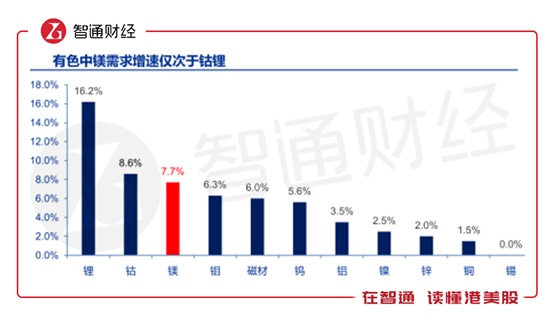

研究显示,空载情况汽车所用燃料约70%消耗于汽车自重,汽车整车重量每降低10%,燃油效率可提高6%-8%。尤其对于新能源汽车而言,续航里程是制约其推广的主要瓶颈,如果电动汽车整车重量减重能到10%,平均续航能力可增加5%-8%,因此镁合金材料会是新能源全面推广中的重要一环。数据显示,2018年镁需求增速高达7.7%,在有色中仅次于新能源汽车带起来的钴锂。

眼下单车用镁量提升趋势已然确定,并且未来增长空间仍是巨大的。智通财经APP了解到,近三年数据来看,无论是国内、北美、日本还是欧洲地区,单车用镁量均是在不断增长,而且2018年国内单车用镁量仅在2kg,连北美的一半都不到,与其他国家差距就更大了。而根据该汽车技术路线图,单车用镁量的具体的目标是2020年达到15kg,2025年达到25kg,2030年达到45kg,相信随着材料技术升级,未来单车用镁量有望快速提升。

此外,镁合金产品占比达20%的第二大应用市场——3C,也将在5G技术推广下迎来更新迭代时期,届时镁合金需求增长还能再添一大助力。整体来看,镁合金市场的爆发或许要不了多久,此刻的行业龙头稀镁科技,可追踪价值十分充足。

稀镁业绩稳健高增长

行业龙头稀镁科技业务整理完毕,目前业绩处于稳定高增长态势。智通财经APP了解到,稀镁科技2017年从世纪阳光(00509)收购金属镁业务,并于2018年全数出售电子业务后,目前已经是以专注稀土镁合金为主业的新材料高新技术企业,其中高端稀土镁合金更是拥有专利垄断权。

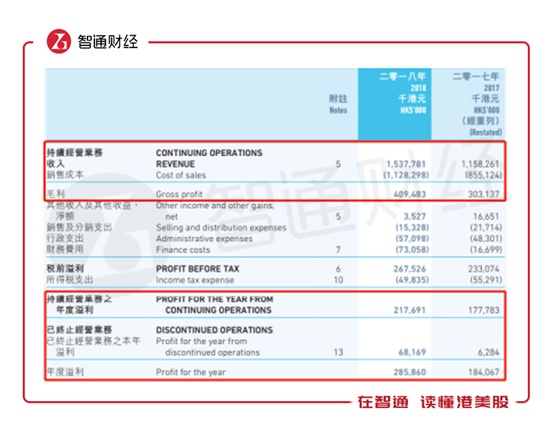

数据显示,公司2018年镁合金业务收入达到15.38亿港元(单位下同),同比增长达到33%,毛利同比增长35%至4.09亿元,最终股东应占净利润录得同比增长70%至2.86亿元,在刨除2018年出售业务带来的费用及收入后,公司镁合金业务盈利增长保持稳健。

其中又以高技术壁垒支撑下的高端稀土镁合金产品,增长最为亮眼。智通财经APP了解到,高端稀土镁合金是公司的拳头产品,公司拥有多达22项的技术专利,其中多项专利产品应用在神舟飞船和科技及军工产品上,有两项是经过国际认证的,在美国注册登记,目前公司拳头产品在国内没有竞争对手,稀土应用技术优势领先于同行。

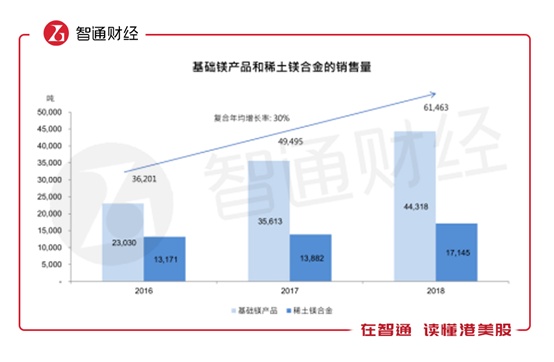

数据显示,公司稀土镁合金2018年售价为43991元/吨,毛利率高达45%,相较2017年还有2.5个百分点提升,远远高于基础镁产品17643元/吨的单价和10.8%的毛利率。与此同时,高端材料稀土镁合金近期需求还在大幅增长,2018年稀土镁合金销量达到17145吨,同比增长23.51%,相比于2017年5.4%的同比增长提升近18个百分点。

展望未来,汽车轻量化带来的镁合金产品需求增长,更多会偏向于材料性能更好的高端材料,因此公司高利润率的稀土镁合金产品,未来有望保持稳健增长,公司净利润率有进一步提升的空间。

与此同时,稀镁科技的产能扩张和上游延伸,还将继续提升公司盈利能力。

利润增长空间大,未来可期

供不应求是镁行业现状,未来仍将维持。智通财经APP了解到,2018年,随着污染防治工作的深入推进,部分镁冶炼企业因环保改造问题停产;2019年3月31日镁铝合金加工企业汉鼎精密的爆炸事件,更是可能演变为镁行业的全行业安全检查,对镁废料回收、原镁生产产生不利影响,目前2019年国内的原镁产量或将维持低位运行,供给收缩的态势或将延续。据业内人士测算, 2019年全球原镁将短缺7.34万吨。

目前稀镁科技生产状态同样在验证镁产品的供不应求状态,2016年-2018年三年,公司年产能分别为40000吨、50000吨和68000吨,产能使用率保持在8成左右,考虑到检修计划,目前产能使用率基本在满负荷状态;公司也一直保持着款到发货模式,也能一定程度反映市场供需状况。

稀镁科技产能扩张持续推进,还有上游延伸计划降低成本。智通财经APP了解到,公司在新疆生产基地获得政府批准建设规模为年产能10万吨金属镁及镁合金,目前已建成生产线年产能为3.5万吨。由于哈密地区有质优价廉的煤炭和白云石原材料矿产资源,并且后续还会推进配套硅铁原材料的项目建设,硅铁是生产镁锭的必要原材料。已获政府批准建设。因此有望继续提升销量规模的同时,还能进一步大幅拓展利润率空间。

综上来看,在行业即将爆发的眼下,镁产品领域企业估值有望快速提升,而稀镁科技凭借高技术壁垒、持续产能扩张以及利润率空间挖掘,更有望实现业绩的高增长,戴维斯双击下的稀镁科技,未来或有一波大行情在等着它。

以下是智通财经就投资者关心的问题,专访稀镁科技主席沈世捷的回复。

智通财经:了解到公司以稀土镁合金系列产品为主业,能否介绍一下目前镁产品的市场应用、空间以及未来需求增长点?其中作为稀土新材料的高性能稀土镁合金,较之基础镁产品又有何不同之处?

沈世捷:镁合金以其密度低、质量轻,比强度高,减震性能优等特点,在材料性能及铸造加工性能方面具有明显的优势,在绿色环保、节能减排的新经济社会发展趋势下,镁合金是“21世纪最具开发潜力的绿色工程材料”,已成为全球性的应用研究热点和开发重点。中国政府早在《新材料产业“十二五” 发展规划》中把镁合金列为轻合金新材料重点发展。到2020年,镁将是主要有色金属十三五发展规划年均增长率最高的金属品种,年均增长率达7.1%。

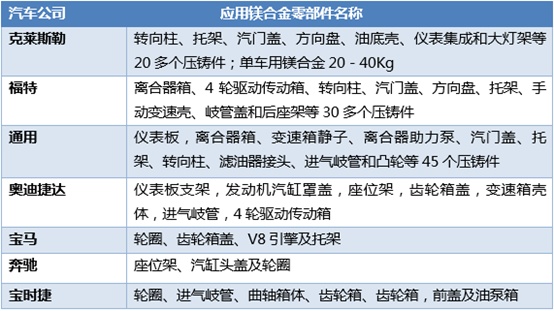

镁合金应用领域十分广泛,镁合金的应用不受单一行业限制,是替代铝合金的理想轻质金属材料。目前来看,比较有代表性的主要应用在交通运输和3C产品 ,交通运输领域用量约占70%,3C 电子领域约占 20%,其他领域占10%。其中,高铁作为中国的“名片”已大量使用镁合金于行李架、座椅架和扶手等,未来将为高铁减重贡献更大力量。奔驰、宝马、空客等交通运输工具的品牌;三星、苹果、莱卡等3C电子产品品牌;以及航空航天、军事和生物医学等领域也已广泛应用镁合金。

另外,更轻质、高效的镁合金被各大汽车厂商广泛应用于汽车零件上,汽车每减10%重量,能源消耗可减6-8%。据预测,至2020年,全球汽车数量预计会达到1.07亿辆,按USAMP (美国汽车材料联盟) 的目标对镁的需求量将会达1700万吨,在汽车轻量化大趋势必将是个爆发品种。

而稀土镁合金是”中国制造2025“政府规划中最为关注并鼓励发展的新材料之一。稀土元素具有特殊的化学活性,作为一种重要的合金化元素,其在冶金、材料领域起着重要的作用,例如净化合金熔体、细化合金组织、大幅提升及强化原有合金力学性能和耐腐蚀以及铸造等综合性能。

公司以自有专利技术在原有镁合金牌号的基础上通过添加适量稀土元素,使原有合金的抗拉强度、屈服强度、延伸率等性能显着提高,远远优于普通镁合金。

本集团拥有的高性能稀土镁合金及其相关专利,涵盖中间合金及应用合金的制备和工艺技术,不但能进一步增加镁合金材料在航空、航天、汽车工业、通讯电子业等领域中的应用,也可促进镁合金材料在新领域中的进一步开发和利用,而未来镁合金大部分需求增量空间其实主要偏向的是高端镁合金材料,正好切合了公司加码高端材料的战略。

智通财经:能否具体介绍一下公司在稀土镁合金方面的技术专利情况?

沈世捷:我们拥有22项包括中间合金和应用合金的生产工艺和制备方法技术专利,其中多项专利产品应用在神舟飞船和科技及军工产品上,具有研发高性能稀土镁合金产品的领先优势。

而专利技术持续领先的保障,是我们与中国科学院长春应化所建立的长期战略合作,目前中科院张洪杰院士是集团首席科学家,同时亦为国家稀土功能材料的基础研究项目的副首席科学家、稀土资源利用国家重点实验室主任及稀土学会稀土发光专业委员会主任。另外,国家稀土研究中心孟健教授担任本集团董事,孟教授同时亦为中国稀土学会中国有色金属学会理事及中国镁协专家,对中国稀土镁合金的开发与应用有突出的贡献。

我们凭借专业的研发团队、雄厚的技术实力和持续的创新能力,以专利技术独家生产销售高性能稀土镁合金产品,市场上没有同类产品竞争对手。

智通财经:公司目前基础镁产品和稀土镁产品比重是多少?分别对应的市场地位以及竞争环境是什么样的?未来产品结构比重是否有调整计划?

沈世捷:我们一直以差异化销售策略为市场定位,重点研发、生产及销售高毛利稀土镁合金类系列产品,以产销量计算公司目前稀土镁合金产品占比约35%,以收入计算的占比则超过55%。

由于基础镁产品厂家主要集中在陕西及山西,大部分企业生产规模较小,主要竞争对手不多。巿场上和我们规模较为接近的公司为云海金属(002182.SZ),他们主要生产镁锭和普通镁合金产品,而我们以专利技术独家生产销售高性能稀土镁合金产品,市场上没有同类产品竞争对手。

稀土镁产品作为我们的独家优势产品,我们会致力在保持销量稳定增长的同时持续优化稀土镁产品的产销占比,发挥领先于同行的技术优势,持续为公司创造盈利贡献。

智通财经:关于公司重点提及的新疆哈密生产基地,能否说一下该基地未来对公司经营生产方面的具体贡献?

沈世捷:公司新疆生产基地位于新疆东大门哈密市,是中国一带一路的战略重镇,由于哈密地区物产丰富,质优价廉的煤炭及白云石矿产资源为集团进一步发展镁产业提供了良好的条件和动力。

新疆生产基地获得政府批准建设规模为年产能10万吨金属镁及镁合金,目前已建成生产线年产能为3.5万吨。集团将充分利用哈密地区资源优势及区位优势,加快项目建设和产业优化步伐,推进后续镁及镁合金产能规模和配套硅铁项目建设,形成集兰炭,硅铁及镁产品生产的循环经济综合利用发展模式。

新疆生产基地采用新型竖罐还原炼镁工艺技术,该技术是目前为止镁行业最先进的工艺技术,实现了炼镁工艺机械化、自动化和人性化生产的发展、不但优化流程,而且节能降耗,进一步提升成本效益。并不断透过技术革新与创新驱动,积聚企业高品质发展新动能,提升核心竞争力和企业价值。

新疆生产基地于2018年获得中国国家高新技术企业认定管理工作领导小组认定为“高新技术企业”,目前公司领先的技术优势和完整的产业链,在镁行业中处于有利的竞争地位。

智通财经:目前日益严重的环保态势,对整个行业是否产生冲击?公司生产是否有受到过影响?

沈世捷:随着国家日益重视全面加强生态环境保护,环保政策执行趋严。镁冶炼企业多为小型民企,由于小企业可能涉及的环保设施配套不足等原因,在环保严查的压力下很有可能造成一部分行业产能退出。

国际金融公司(IFC)作为母公司世纪阳光的股东之一,除了对公司提供发展资金支持,亦在生产环保方面有严格要求,并提供了良多前瞻性建议。促进公司在整体环保水平方面一直保持在较好水平,生产基地已配置先进的环保设备,减少有害气体和废弃物的产生,厂区内主要用于设备冷却的循环补充水,可以在生产过程循环使用,达至污水零排放。因此,国家严格执行环保政策对公司而言正好是整合巿场和增加巿场占有率的良好机会。

智通财经:目前公司产品销售情况如何?产能利用率达到了什么样的程度?未来是否有扩产计划?

沈世捷:公司的年产能在过往三年稳步扩张,于2016年、2017年和2018年的年产能分别为40,000吨、50,000吨和68,000吨,产能使用率保持在大约8成的水平,基本处于满负荷状态。我们将持续对生产基地进行技术升级改造,并充分利用新疆哈密地区资源优势及区位优势,加快产业优化升级步伐和稳步推进产能扩张项目建设。