本文来自微信公众号“明晰笔谈”。

报告要点

日本政府7月1日宣布,7月4日起日本限制国内对韩国出口三种重要材料:氟化氢、光刻胶和氟聚酰亚胺,要求本土企业向韩国出口该三种材料时向日本政府提出申请,审核过程至少需要90天,而对于运转速度较快的电子产业而言这将很大程度上影响库存充裕程度,拖慢韩国近年来的出口支柱产业——半导体业的生产进程。

日韩贸易摩擦增强了全球政治经济背景的不确定性,贸易政策武器化问题值得重视。G20峰会于6月29日在日本大阪结束,首相安倍晋三称关注贸易问题为世界经济带来的下行风险。日本此前坚决反对将贸易政策武器化以解决国际争端,并且积极推动了了CPTPP(全面与进步跨太平洋伙伴关系协定)和与欧盟的经济伙伴关系协定的签订。日本作为贸易依赖国,此次以限制重要材料出口作为对抗韩国政府的武器,损害了日本自由贸易保护者的形象,增强了未来世界经济的不确定性,自由贸易和全球产业链更易受政治因素影响。

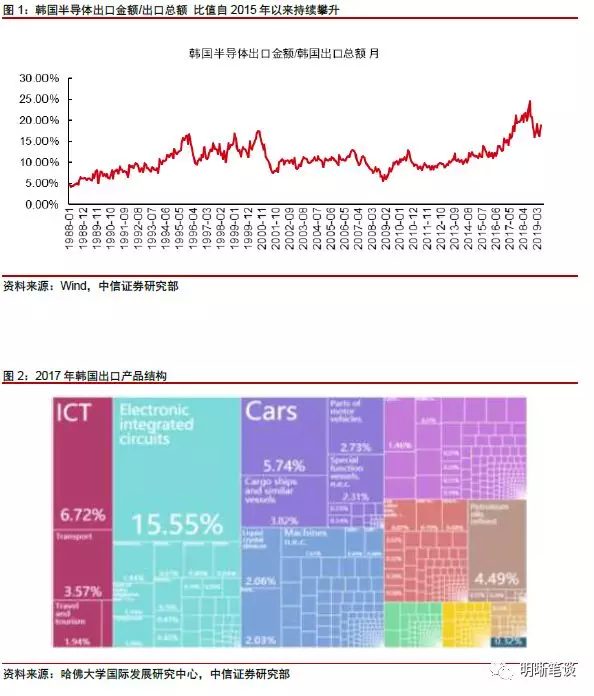

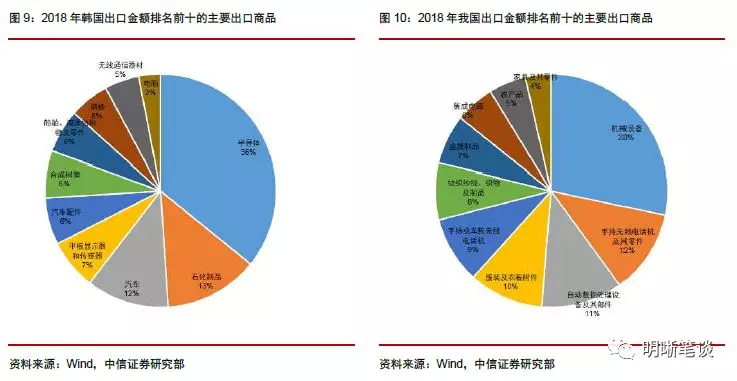

本次贸易战将对韩国出口带来较大冲击。日本限制出口的三种半导体、芯片产业材料不易储存,韩国半导体重点企业此前的库存可能只能满足数月之需。韩国是高度依赖半导体出口的国家,1975年韩国开始有计划的扶持半导体产业以来,半导体出口在出口总额中所占比重总体保持攀升趋势,更曾经在2018年达到了24.5%的高值。韩国的半导体和电子产业在全球有很高的地位,三星和SK海力士两家企业分列DRAM芯片全球第一和第二大制造商,据半导体市场调查机构DRAMeXchange报告,三星和SK海力士在市值约996亿美元的全球DRAM市场中占有率分别达到43.9%和29.5%

经济走弱叠加政治事件冲击支柱产业,韩国央行降息概率更大。5月31日政策会议韩国央行维持原有基准利率,并表示认为下半年韩国经济将持续复苏。6月则是韩国央行的态度转变期,央行行长李柱烈6月12日公开讲话称“将密切关注不确定性因素,并对经济变化作出适当回应”。在经济条件并未好转的前提下,目前韩国面对的贸易条件又有极端恶化的风险,韩国央行在7月18日政策会议上宣布降息的可能性增大。

一旦贸易政策被更广泛的使用,不能排除全球央行可能会竞争性宽松。2019年全球央行货币政策不同程度转向宽松,2月以来印度央行、马来西亚央行、新西兰联储、澳大利亚联储纷纷下调基准利率,美联储主席鲍威尔也连续两次释放鸽派信号。7月12日2019年上半年金融统计数据新闻发布会上,货币政策司司长孙国峰强调货币政策要坚持以我为主的原则。目前日韩贸易摩擦给全球经济带来了负面影响和更强的不确定性,在此背景下预计央行将根据中国经济、价格形势,结合全球经济情况及时对货币政策进行预调微调。全球货币政策走向宽松,将给国内货币政策进一步宽松打开空间。

一、日韩贸易战冲击韩国支柱产业

起因:二战遗留韩国劳工问题引发争议;此外日本政府称“难以信任韩国”因为文在寅执政期间违反了多项其执政前与日本政府达成的协议。

经过:日本政府7月1日宣布,7月4日起日本限制国内对韩国出口三种重要材料:氟化氢、光刻胶和氟聚酰亚胺,要求本土企业向韩国出口该三种材料时向日本政府提出申请,审核过程至少需要90天,而对于运转速度较快的电子产业而言这将很大程度上影响库存充裕程度,拖慢生产进程。

政治经济背景:G20峰会于6月29日在日本大阪结束,首相安倍晋三会后称关注贸易问题为世界经济带来的下行风险。日本此前坚决反对将贸易政策武器化以解决国际争端,并且积极推动了了CPTPP(全面与进步跨太平洋伙伴关系协定)和与欧盟的经济伙伴关系协定的签订。日本作为贸易依赖国,此次以限制重要材料出口作为对抗韩国政府的武器,损害了日本自由贸易保护者的形象,增强了未来世界经济的不确定性,自由贸易和全球产业链更易受政治因素影响。

冲击产业和依存程度:氟化聚酰亚胺、光刻胶、氟化氢三种材料限制出口将直接冲击韩国屏幕、芯片生产和半导体行业。日本企业在这三种材料的生产方面占据很高的地位,韩国贸易协会(KITA)数据显示日本企业生产的显示器制造所需的氟化多聚物和光刻胶,产量几乎占到全球总供应的100%,他们还提供氟化氢全球供应量的近70%。韩国从日本进口的大部分是关键材料和零部件,这些材料和零部件主要用于生产韩国主要出口产品,广义上包括半导体、石化、汽车和电子设备。此次与日本的贸易争端将直接冲击韩国屏幕、芯片生产和半导体行业。尽管韩国政府正在积极寻求三项材料的自理,但是短期内其与日本的技术差距难以弥补。

本次贸易战将对韩国出口带来较大影响,整体而言也将冲击韩国经济。日本限制出口的三种半导体、芯片产业材料不易储存,韩国半导体重点企业此前的库存可能只能满足数月之需。韩国是高度依赖半导体出口的国家,1975年韩国开始有计划的扶持半导体产业以来,半导体出口在出口总额中所占比重总体保持攀升趋势,更曾经在2018年达到了24.5%的高值。韩国的半导体和电子产业在全球有很高的地位,三星和SK海力士两家企业分列DRAM芯片全球第一和第二大制造商,据半导体市场调查机构DRAMeXchange报告,三星和SK海力士在市值约996亿美元的全球DRAM市场中占有率分别达到43.9%和29.5%。

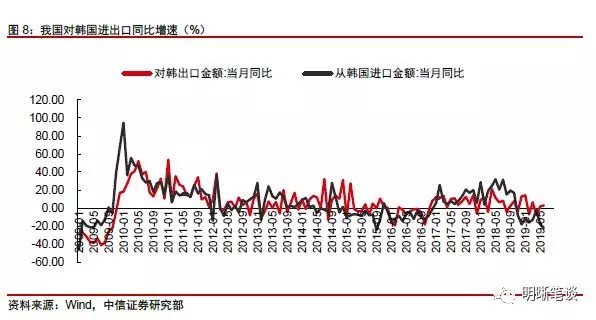

本次日韩贸易冲突为我国电子产业带来挑战。韩国一直是我国重要的贸易对手方,目前是我国第二大进口商品来源国。我国机电、音像设备及其零件附件的进口额近年来有高约15%的占比来自于韩国。UNComtrade分析工具显示,电子元件方面韩国更是金额排名第一的进口商品来源国。我国进口数据2019年内持续走弱,高新技术产品和机电产品对于进口数据的负向拉动受本次事件影响恐进一步拉大。

二、韩国出口与世界经济工业周期高度同步 半导体产业在核心和浮动影响因素方面均受到打击

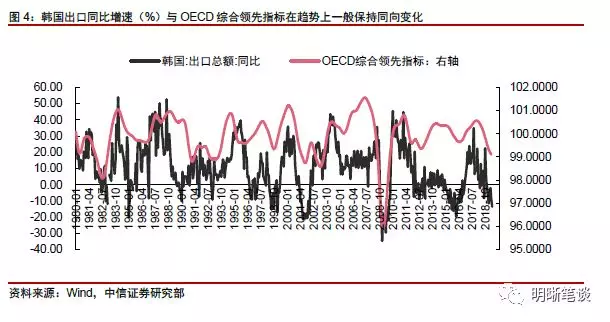

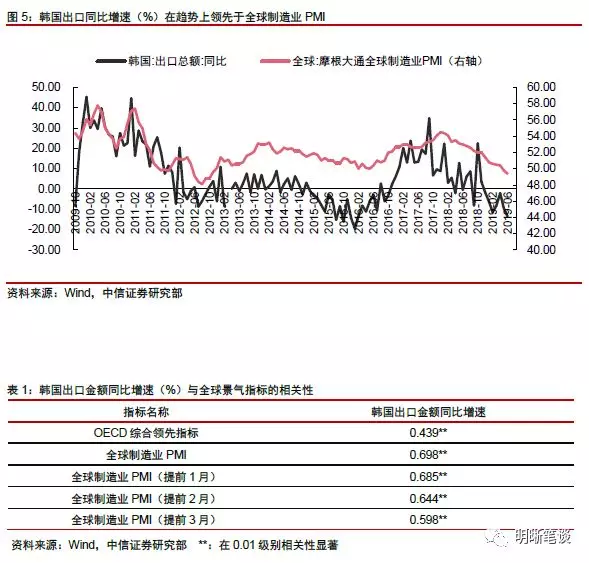

韩国的经济结构和出口结构是其出口与世界经济与工业周期高度同步的原因。韩国出口同比增速在趋势上与OECD综合领先指标、制造业领先指标全球制造业PMI同向变化,且在统计学上与全球制造业PMI显著高度相关。韩国经济是典型的主动外向型,在国际贸易链条上处于中部位置,其出口受到材料产地影响又影响到贸易链终端。半导体产业在韩国经济中的高低位也可一定意义上解释韩国出口与世界经济和工业周期的高度同步性。

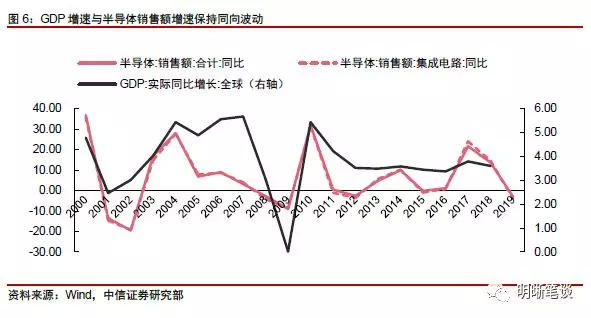

半导体周期与经济周期是双向加强的,在政治不确定性增强的背景下更应考虑意外政治事件对产业带来的影响。2000年至今,GDP增速与半导体市场增速保持较好的同向性,一方面因为消费等宏观因素直接影响着半导体市场的产量与销售;另一方面也因为半导体业是技术创新和新经济发展的着力点,因此半导体增长周期与经济周期有着相互影响、相互加强的关系。对韩国经济做出主要贡献的半导体业近期遭受了经济和政治方面的双重打击:全球经济持续走弱削弱了半导体出口需求,日本对韩国的材料出口限制则卡住了DRAM和NAND两项的脖子,这不仅是制裁了韩国,更是直接控制了全球半导体出口市场份额的四分之一。

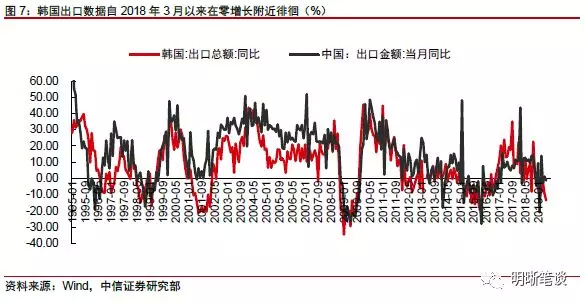

韩国出口分项陷入零增长 全球经济不乐观。韩国出口总额同比增速在2018年3月以来一直在零附近徘徊,进入2019年以后更是一直保持为负数,在受到日本制裁之前半导体出口也同步走弱。韩国出口的萎靡走势或预示了全球经济增长仍将在未来面临比较大的挑战,且受到政治不确定性影响预计未来会持续走弱,这提示我们密切关注经济基本面和政治因素两方面。从主要出口国来看,贸易的走弱主要与来自中国、美国、欧盟的外需疲软有关。

我国出口增速与韩国出口增速同步性较好。主因是出口商品结构周期特点类似或是处于同一产业链的上下游;在电信和矿产类劳动密集型产业存在较强的互补性,韩国的半导体出口和我国的电子产品装配业则呈现较为明显的上下游关系。受韩国经济下滑影响,近期我国对韩进出口同比增速均出现较为明显的走弱。

三、对全球货币政策意味着什么

经济走弱叠加政治事件冲击支柱产业,韩国央行降息概率更大。5月31日政策会议韩国央行维持原有基准利率,并表示认为下半年韩国经济将持续复苏。6月则是韩国央行的态度转变期,央行行长李柱烈6月12日公开讲话称“将密切关注不确定性因素,并对经济变化作出适当回应”。在经济条件并未好转的前提下,目前韩国面对的贸易条件又有极端恶化的风险,韩国央行在7月18日政策会议上宣布降息的可能性增大。

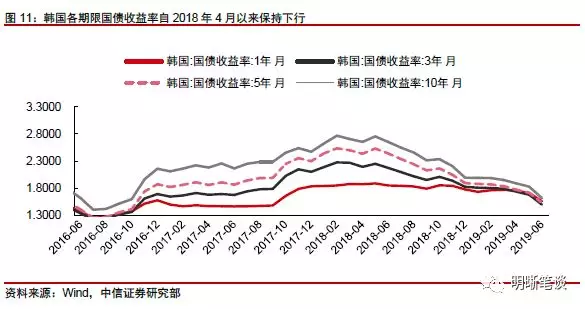

贸易摩擦为韩国各期限债券收益率打开下行空间。由于经济走弱,2018年4月以来韩国1年、3年、5年、10年期国债收益率保持下行。贸易摩擦使得韩国经济面临的不确定性进一步增强,重度依赖半导体出口拉动经济增长的韩国本次遇到的冲击是巨大的。2018年出口贸易对GDP拉动率在今年一季度的转负和制造业对GDP拉动率的回归低位,预示了韩国经济并不乐观的前景。结合韩国央行此前的态度,韩国债券收益率有进一步下行空间。

一旦贸易政策被更广泛的使用,不能排除全球央行可能会竞争性宽松。2019年全球央行货币政策不同程度转向宽松,2月以来印度央行、马来西亚央行、新西兰联储、澳大利亚联储纷纷下调基准利率,美联储主席鲍威尔也连续两次释放鸽派信号。7月12日2019年上半年金融统计数据新闻发布会上,货币政策司司长孙国峰强调货币政策要坚持以我为主的原则。目前日韩贸易摩擦给全球经济带来了负面影响和更强的不确定性,在此背景下预计央行将根据中国经济、价格形势,结合全球经济情况及时对货币政策进行预调微调。全球货币政策走向宽松,将给国内货币政策进一步宽松打开空间。