7月13日,正好是映客上市一周年。不过,股价的表现让公司心痛的不能“呼吸”。

上市首日股价大涨10%至5.48港元,但谁想,首日价便是最高价,在之后的一年中,映客股价狂泻,最低跌至1.41港元每股,跌幅高达74.27%。

面对股价的疲软,管理层“如坐针毡”。先是在2019年3月24日宣布进行不超过1亿港元的回购,当然,这并未阻止股价下跌。6月19日,公司再次公布回购计划,欲在一年内进行不超5亿港元的高额回购,而此时映客的市值仅剩35亿,回购金额占市值的比例高达14.29%。但股价仅涨两天便再回下跌通道。

7月15日,映客再出“大招”,欲8500万美元(约6.6亿港元)收购陌生人社交APP积目。该收购完成后,将进一步夯实公司以社交+泛娱乐为核心的发展战略。

从两次回购到目前的收购,映客的一系列动作均表明了公司管理层提振股价的决心,已是烟蒂股的映客,是否能遂了管理层的意?

高估值收购积目?

据智通财经APP了解,积目APP是由北京蓝莓时节科技有限公司推出的一款陌生人社交软件。自2016年4月15日上线以来,主打年轻、潮流的品牌调性,因此在年轻人中积累了大批用户。

目前,积目APP的用户年龄主要以95后为主,占比接近80%,主要分布于一二线城市,用户性别比例相对均衡。2019年以来,积目APP最高进入APP Store社交榜前10,总榜前100。

映客认为,积目APP可补充公司互动娱乐生态的社交属性,建立内生流量体系,为公司打造年轻用户线上社交+娱乐的生态闭环。为此,映客将以8500万美元的价格全资收购积目社交平台。

值得注意的是,积目APP目前仍未开始商业化,2017年亏损619.58万元人民币,2018年亏损扩大至1767.44万元人民币。而截至2018年12月31日,公司经审核的净资产为596万元人民币。

不过,此次收购仍有两大“疑点”,这直接影响到映客对积目的收购代价是否合理。其一是并未公布用户数据,仅简单的提及净资产及亏损数据,这显然是有些简陋的,因为用户的DAU、MAU、使用时长、留存率、变现难以程度等指标才是一款APP估值的关键;

其二,智通财经APP发现,在映客收购积目之前,仅在年内积目便连续进行了两轮融资。第一次是2019年1月1日,蓝驰创投对积目进行了A轮融资。两个月后的3月1日,红杉资本中国、蓝驰创投对积目进行了B轮融资。两个月内两轮融资,五个半月后便被映客全资收购,这其中是否有估值过高的可能?

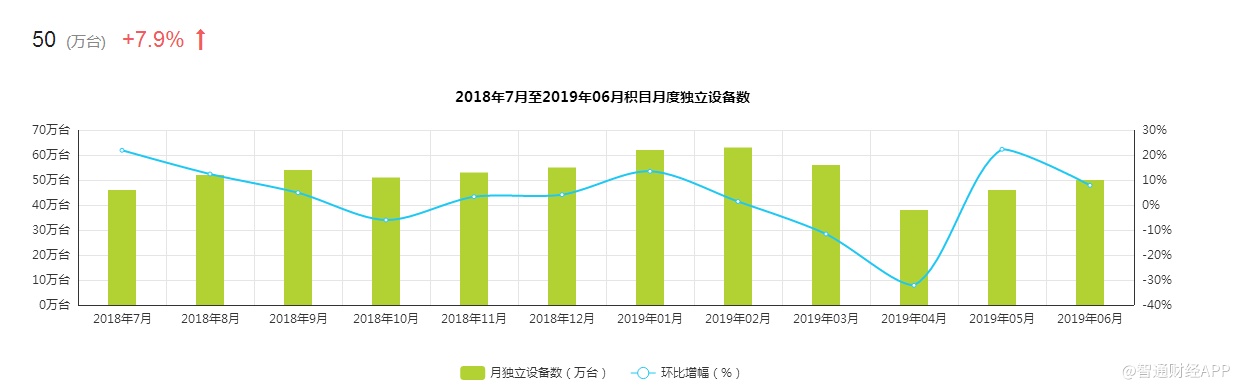

查看第三方机构网站,积目的用户并没有市场传闻的那么高。其中,艾瑞咨询数据显示,在过去的12个月中,积目最高时的月独立设备数在今年2月,但仅有63万台。而易观千帆则因为积目用户太少未纳入统计范围。

图:来源于艾瑞咨询

若仅仅是收购的估值过高,利空也只是短期的,但若积目的用户过少,涉及到的问题便是该款软件能否在陌生社交领域继续发展下去,若不能,对映客来说反而是拖累。

这可与2015年9月14日上线的soul做个对比,soul主打灵魂社交,先积目半年上线。根据艾瑞咨询的数据显示,soul在今年2月份的月独立设备数为958万台,是积目同期的15倍。2019年6月份时,其月独立设备数为609万台,是积目同期的12倍。积目的竞争对手实力强大。

基本面恶化

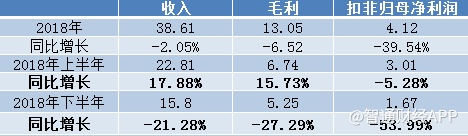

事实上,对积目的收购也是不得以而为之,随着直播行业竞争加剧,以及短视频的崛起另直播承压,映客的原有商业模式已逐渐失去了竞争力。且公司的变现模式单一,2018年时直播收入占比高达96.59%。对直播变现的严重依赖,大幅降低了映客的抗风险能力,其基本面也在2018年悄然发生变化。

在上半年时,映客的月活数量虽同比增长30%至2638.3万,但每季的付费用户数量已不太理想,二季度的付费用户数量为198.4万,虽较一季度回升6%,但同比仍下滑20.3%。即使用户数量增加,付费用户已大幅下滑。

不过,映客通过“直播对战”的新玩法刺激用户付费,使得收入同比增长17.88%至22.81亿元人民币。虽然对主播的分成增加导致公司的销售成本有所上升,但在强劲收入增长下,毛利同比升15.73%。

但由于费用开支的加大,扣非归母净利润下滑5.28%。其中,销售及营销费用同比增长21%至2.59亿,是费用中花费最大的一块。结合该费用的开支以及用户数据的变化情况,是否是通过第三方渠道购买了流量,月活数量才录得同比增长呢?

至2018年下半年时,映客基本面进一步恶化。收入同比下滑21.28%,毛利同比下滑27.29%。最主要的原因,是付费用户数量的进一步下滑,但映客并未公布年底时的付费用户数据。仅披露了月活跃用户为2548.7万,较中期下滑3.4%,月活负增长。

但映客的费用开支却并未缩减,销售及营销开支同比增长56%,研发开支增18.11%,行政开支增30.77%,这导致公司2018年下半年的扣非归母净利润大降54%至1.67亿元。其中的原因据投资者猜测有两点,一是继续为映客APP购买流量;二是公司战略转向产品矩阵,推出更多的新产品吸引用户,这自然对费用有较大需求。

而映客APP逐渐衰落的原因在于,映客做的是泛娱乐直播,且用户黏性较差,其基因属性极其平淡,且短视频的流行在一定程度上压缩了直播的成长空间。与之相反的是游戏直播,其游戏基因与用户产生较强黏性,而泛娱乐生态已是游戏直播布局的一环,这就导致用户逐渐从黏性弱的平台向强黏性平台聚拢,属于典型的降维打击。

收购积目最主要的目的,便是打造社交+娱乐的生态闭环,从基因上夯实映客的社交属性,增强与用户之间的黏性,但积目能发挥出多大效果仍有待观察。

“入不敷出”发盈警

其实,在收购积目之前,映客已推出了多款产品,这其中包括了针对三四线及以下城市用户的视频产品《种子视频》、线上音频互动娱乐产品《音泡》以及声音社交产品《不就》等。

《种子视频》采用“看视频赚钱”的模式,与趣头条较为相似,是一款表现还不错的产品。据易观千帆数据显示,种子视频APP日均活跃人数124.7万,人均单日启动次数9次,人均单日用户时长达到87.9分钟。不过,用户积累虽快,但种子视频APP里的内容质量审核有待加强,因为APP里的视频内容大多数比较敏感。

在直播业务“流血不止”的情况下推出更多的新产品,这导致映客“入不敷出”。7月15日,公司发布盈警公告称,由于研发费用的增加以及新产品的投入,预计2019年上半年亏损不超过6000万元。受此消息影响,映客当日股价跌超3%。

整体来看,映客的基本面仍有瑕疵,直播业务未见触底反弹之势,新产品的研发推广也势必让业绩在短期内承压,但以种子视频APP为首的新产品已积累了一定用户,且下半年可直接将对积目开始商业化,预期有所改善。

与此同时,公司目前的PB仅0.8倍,成为了烟蒂股,一年内5亿港元的回购仍将继续,而今年上半年的业绩利空已兑现,因此,股价下行空间有限,但大幅上攻需等待更为积极的信号。