本文来自微信公众号“中金宏观”,作者张梦云、易峘。

事件

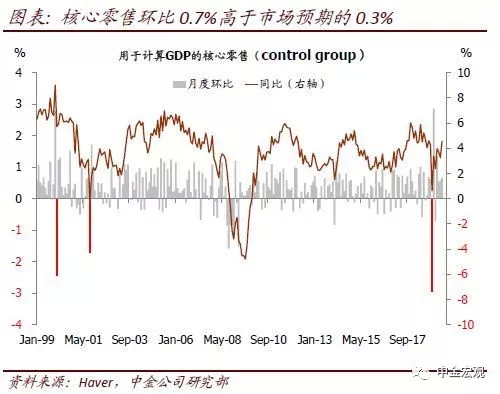

美国刚刚公布的数据显示,6月核心零售环比0.7%好于市场预期的0.3%,同时5月数据由0.4%上修至0.6%,4月数据由0.3%上修至0.5%。综合来看,2季度核心零售销售环比年化增速达7.5%,为2005年4季度以来最强。数据公布后,美元走强,美国国债收益率重回2.1%以上,美股低开。

点评

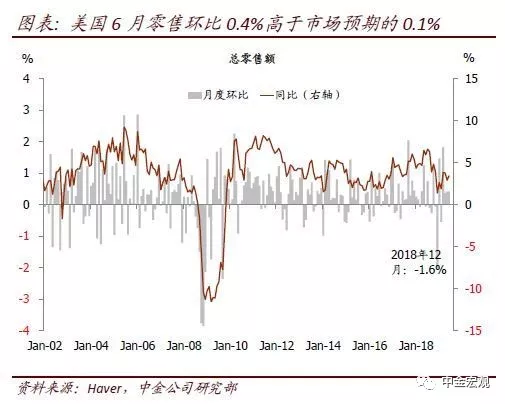

►6月总零售环比0.4%好于市场预期的0.1%,主要是受汽油站销售环比-2.8%的冲击,而这主要因为6月原油价格大幅回落,布伦特油价从5月的70多美元每桶跌至6月的60美元每桶附近。不过,餐饮酒吧消费环比0.9%,汽车销售环比0.7%,以及建筑装修环比0.5%,对总零售起到支撑作用。

►6月核心零售环比0.7%好于市场预期的0.3%,同时5月数据由0.4%上修至0.6%,4月数据由0.3%上修至0.5%。综合来看,2季度零售销售额年化环比增速达到7.5%,为2005年4季度以来最强。这也意味着,2季度实际消费至少有望环比增长4%以上,相比1季度的0.9%显著回升。因此,美国2季度实际GDP环比年化增速有望达到2.0%左右,高于市场此前预期的1.5%左右。

分类别看,核心零售中,电商销售环比1.7%继续强劲增长,食品饮料、医疗用品、服装、家具均环比增长0.5%,也相对强势。

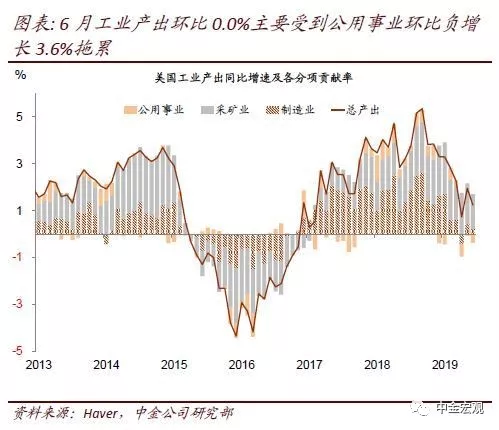

►稍晚一点公布的6月工业产出环比0.0%,略低于市场预期的0.1%,主要受到波动较大的公用事业环比-3.6%的拖累。实际上,其中的制造业产出环比0.4%,相比上月的0.2%加速,且连续两个月的环比正增长,摆脱了此前1~4月连续4个月负增长的弱势。

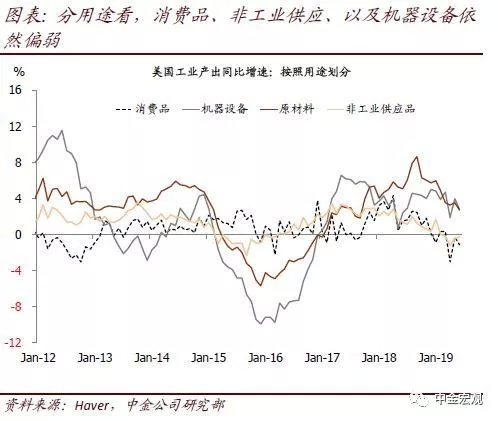

►向前看,美联储宽松立场带来的金融条件放松,有望继续支撑美国经济需求修复。当前美国经济的基本情况是,随着金融条件转松,消费及地产需求动能均在修复;只不过制造业产出和商业投资因为受到全球经济走弱以及贸易摩擦不确定性拖累而暂时偏弱。

向前看,下半年美国经济需求面临的有利条件是,金融条件拖累有望逐步减小甚至转为支撑;不利条件是,此前财政刺激效果消退,关税对收入的负面冲击、以及对商业投资信心的拖累更加明显展现,以及全球增长放缓的影响继续存在。综合考虑,基准情形下,我们预计美联储降息1次,就可以保证需求仅仅是温和回落而非大幅放缓甚至衰退,下半年实际GDP环比年化增速略高于2.0%。另外,需求仅仅温和回落情况下,叠加不再面临高基数、上半年暂时性拖累因素消逝、以及关税效果逐步展现,我们也预计美国的核心通胀同比增速将趋势向上,全年V型,5月就是全年低点,年末核心PCE通胀同比有望回升至1.8%以上。