本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

1. 港股表现

恒指站稳28000点,消费品制造业领涨市场

港股通表现稍弱于大盘

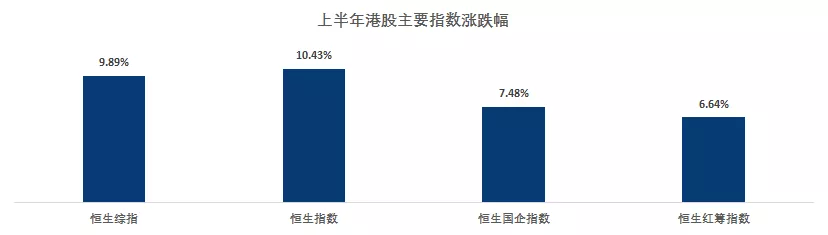

重要指数方面: 恒生指数于上半年最后一个交易日,即6月28日,收于28543点,重新站稳28000点,年初至今累计涨幅10.43%。恒生综指上半年累计涨幅为9.89%。恒生国企指数、恒生红筹指数上半年累计涨幅分别为7.48%及6.64%。

回望恒指上半年表现,其走势堪称“过山车”。年初至4月底,恒指涨势堪称气势如虹,从24896点一路涨至超30000点;而后市场有巨大恐慌,导致恒指在5月份毫无抵抗地跌破27000点。

在市场悲观之际,再次出现转机,恒指由跌转涨,在6月份,再度收复28000点。

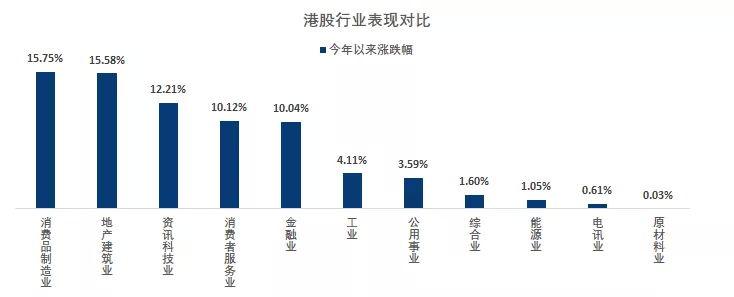

行业表现方面:按恒生行业分类,上半年港股11大行业全部收涨,有5大行业涨幅超10%。其中消费品制造业涨幅最大,涨幅为15.75%,地产建筑业和资讯科技业次之,分别收涨15.58%及12.21%。消费者服务业和金融业涨幅均微超10%。原材料业表现相对最差,涨幅仅为0.03%。电讯业、能源业和综合业表现也较差,上半年涨幅均低于2%。

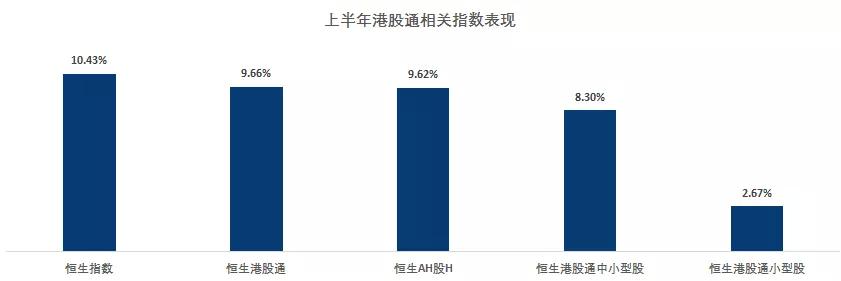

港股通表现:上半年港股通表现稍弱于恒生指数,恒生港股通指数上半年收涨9.66%,跑输恒指0.78%。另外,恒生AH股H指数和恒生港股通中小型股指数表现次之,但涨幅均超9%。恒生港股通小型股表现相对最差,涨幅仅为2.67%。以上表明港股通的大盘股表现(+9.66%)要优于中盘股(+8.30%),中盘股表现要优于小盘股(+2.67%)。

上半年恒生AH股溢价率指数收于128.30,比年初上涨7.1%,表明A+H股里的A股相对H股溢价[1]增加。

2. 资金流向

南下资金持续加码港股

北上资金成功“抄底”A股

上半年南向港股通累计成交金额为1.24万亿港币,同期港交所的累计成交金额为11.58万亿港币,南向港股通成交金额占大市成交的比例为11%。按月来看,南向港股通成交金额呈现先升后降的特点,其先从1月的1728亿港币,增至3月的2896亿港币,再连续三个月下降,直至6月的1572亿港币。

上半年北上资金(陆股通)累计净流入964亿元人民币,按月来看,北上资金的成交净额变动极大。因为在今年1月和2月,北上资金净流入分别为607、603亿元,分别创陆股通史上最高、史上次高单月资金净流入记录;而到5月份,北上资金单月净流出537亿元,又创陆股通开通以来最大单月净流出记录。

上半年南下资金(港股通)累计净流入763亿元人民币,按月来看,南下资金呈现由净流出到净流入,由小额净流入到大额净流入的趋势。除1月和2月资金净流出外,南下资金已经连续四个月保持净流入,资金净流入额由3月份的203亿,增加至6月份的265亿。

3. 估值情况

低于历史均值以及全球其他主要市场

仍具备明显吸引力

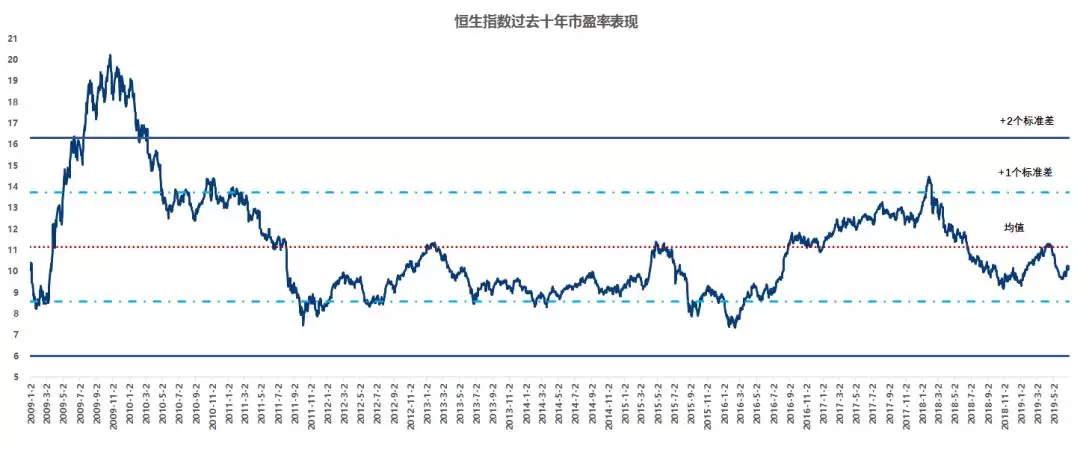

恒生指数上半年最后一个交易日,即6月28日的市盈率为10.21倍,低于10年均值(11.15倍),但高于-1个标准差(9.02倍)。

对比全球主要市场,恒生指数市盈率仍处于全球较低水平。

4. 结论

2019上半年,港股上演了“过山车”般的行情,但终究站稳28000点。

从估值来看,对比全球市场,港股都具备明显的吸引力。在全球主要央行鸽声渐起,中国上半年政策传导至实体经济之际,基本面能否复苏,将会是下半年港股行情的主要驱动因素。