本文来自 微信公众号“电子后花园”。

19Q1面板行业营收增速回暖,6月LCD价格有所回调,OLED需求稳步提升、折叠手机即将上市

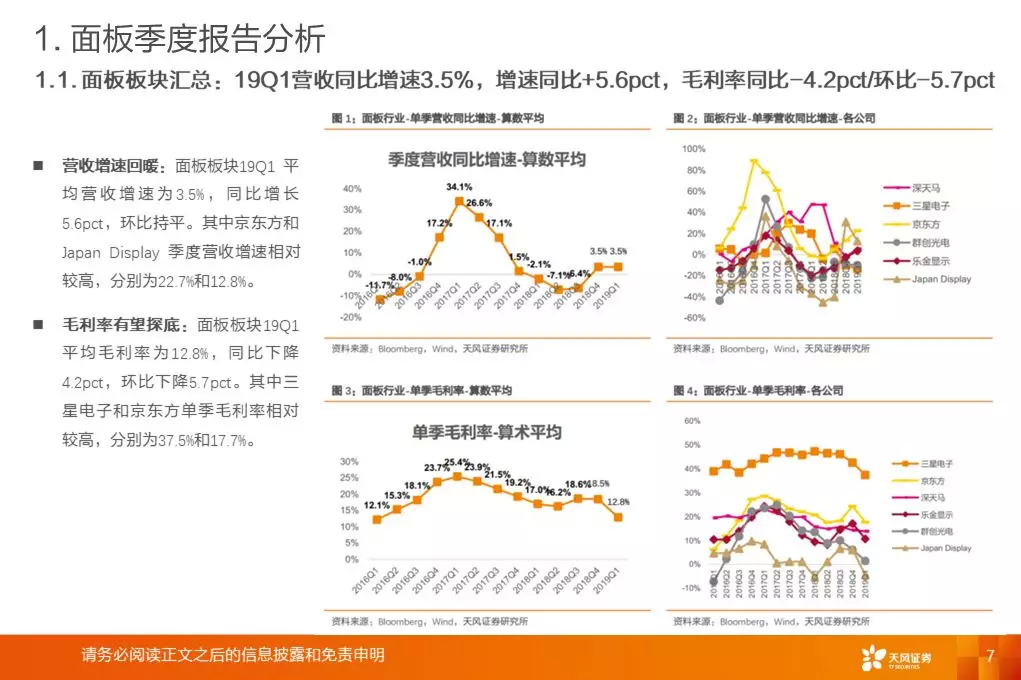

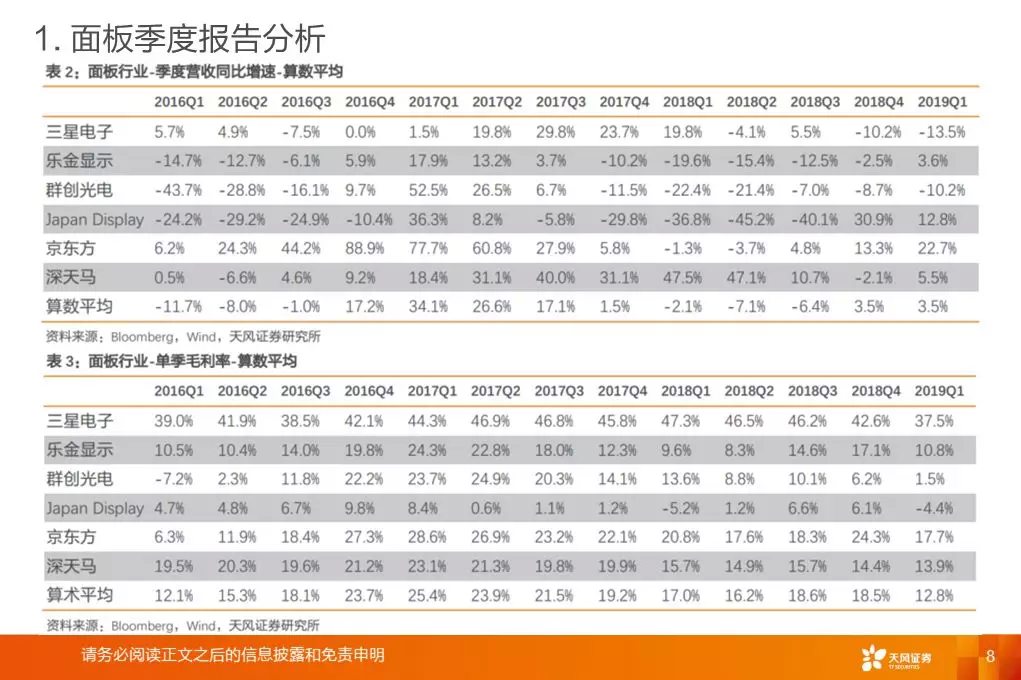

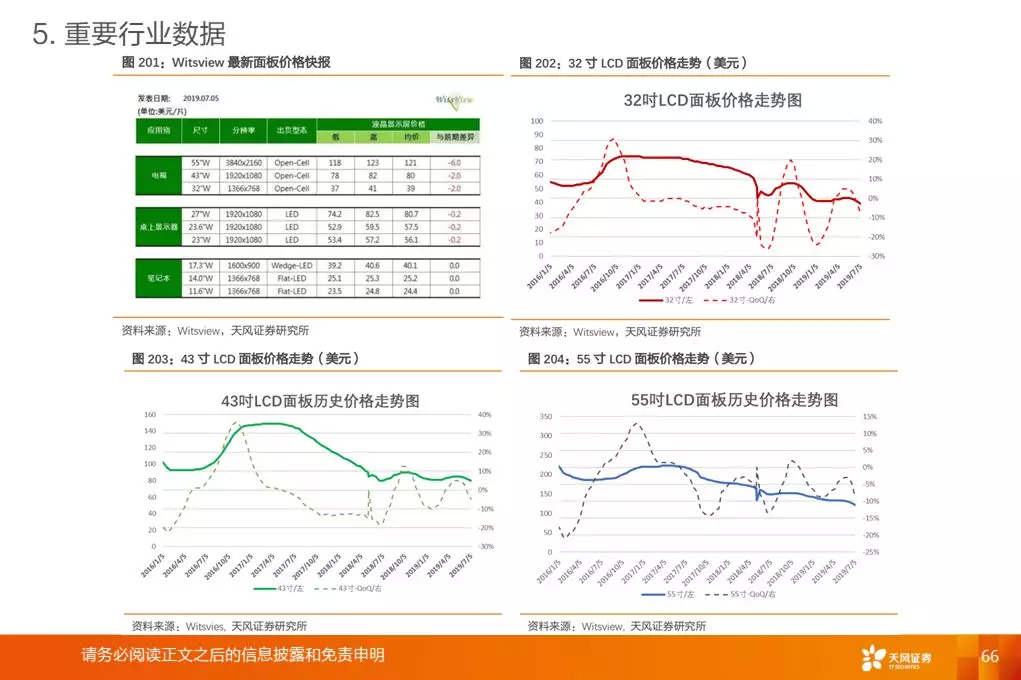

LCD面板景气度回暖:19Q1单季度营收同比增速为3.5%,增速同比增长5.6pct、环比持平。行业平均毛利率有望探底:面板板块19Q1平均毛利率为12.8%,同比下降4.2pct,环比下降5.7pct。LCD价格19Q1反弹后回落:Witsview数据,2019年7月上半月LCD面板价格:32寸39美元(MoM,-3),43寸80美元(MoM,-4),55寸 121美元(MoM,-9)。

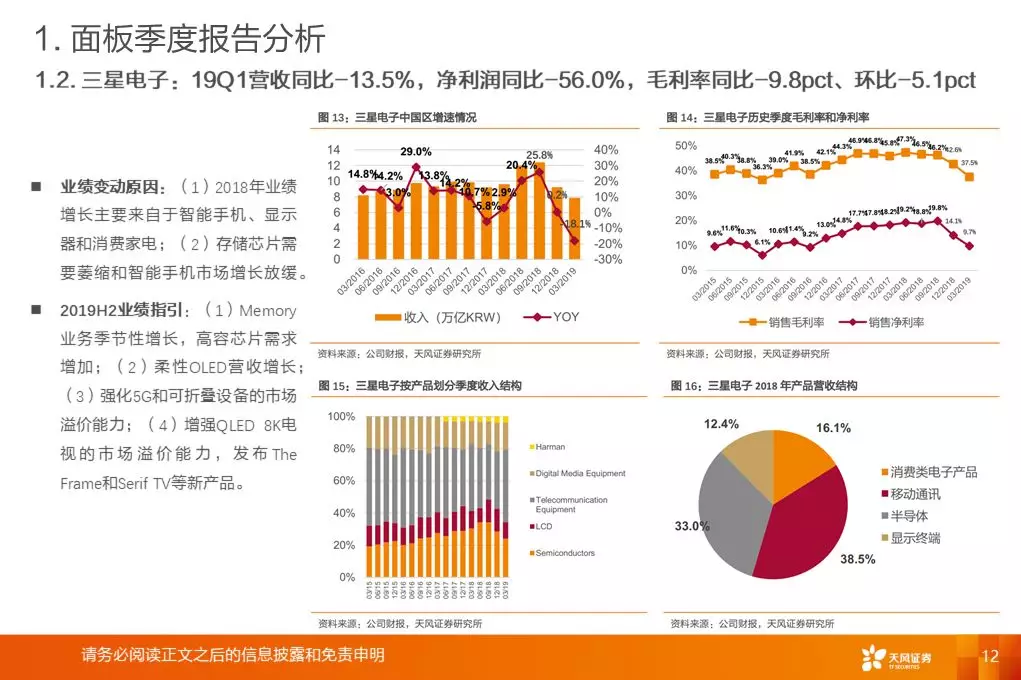

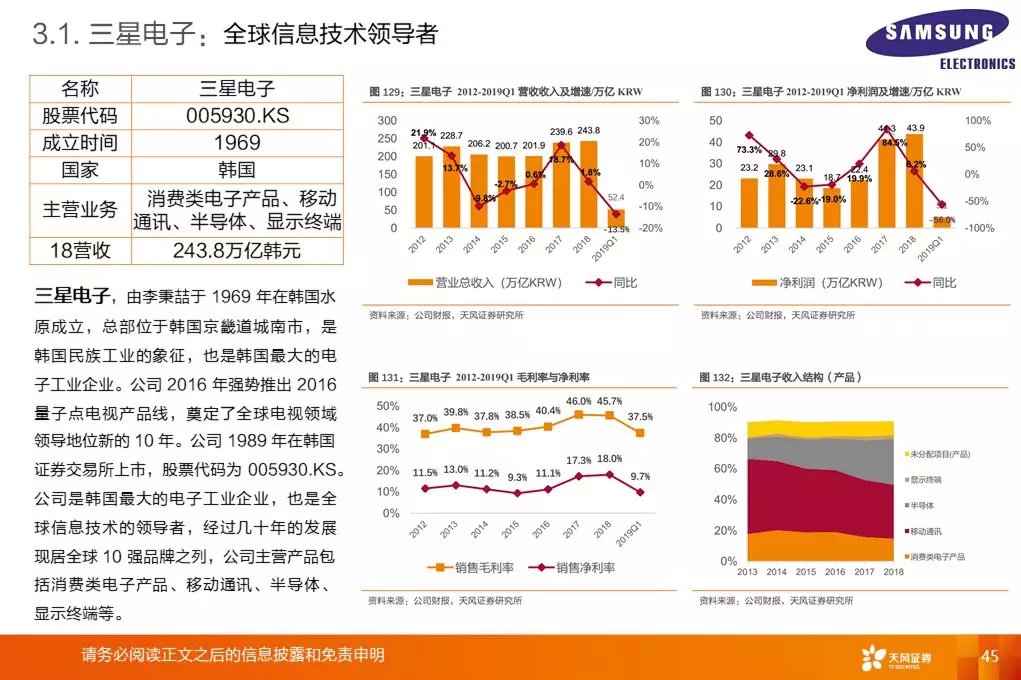

重要业绩指引:三星电子2019 年指引:柔性OLED营收将增长,强化在5G、可折叠设备和QLED8K电视的市场溢价能力,发布TheFrame和SerifTV等新产品。

大陆上游供应链保持高景气度

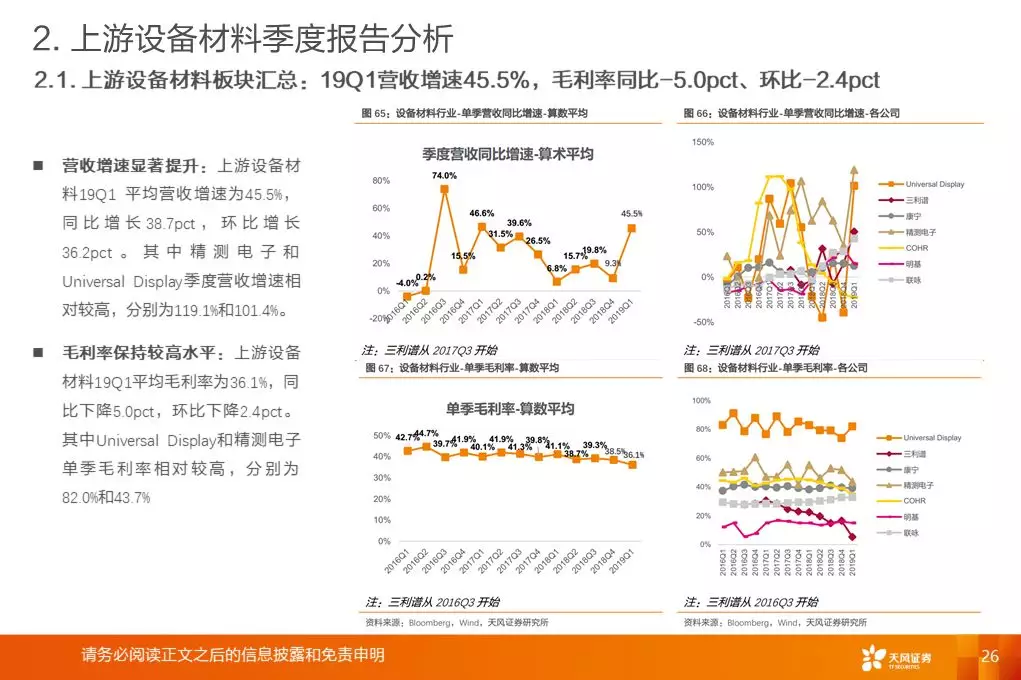

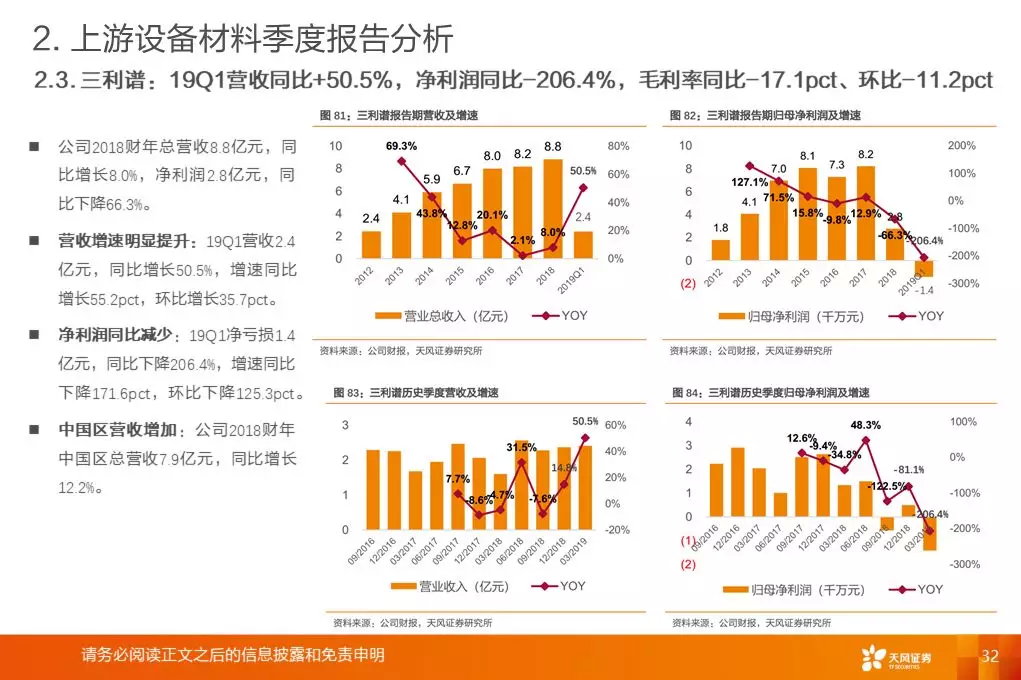

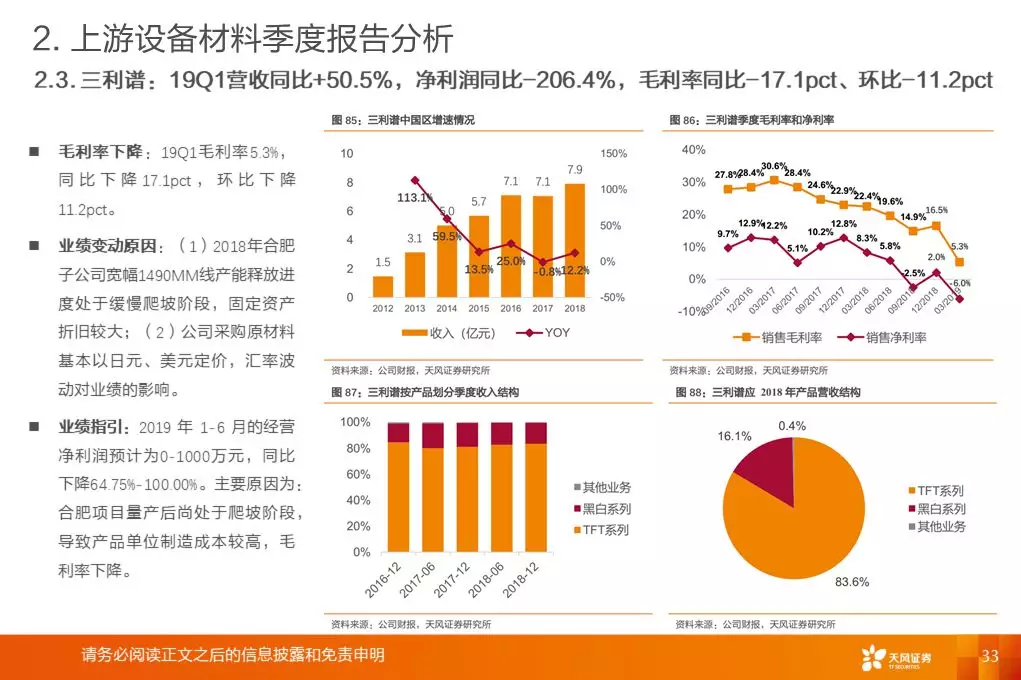

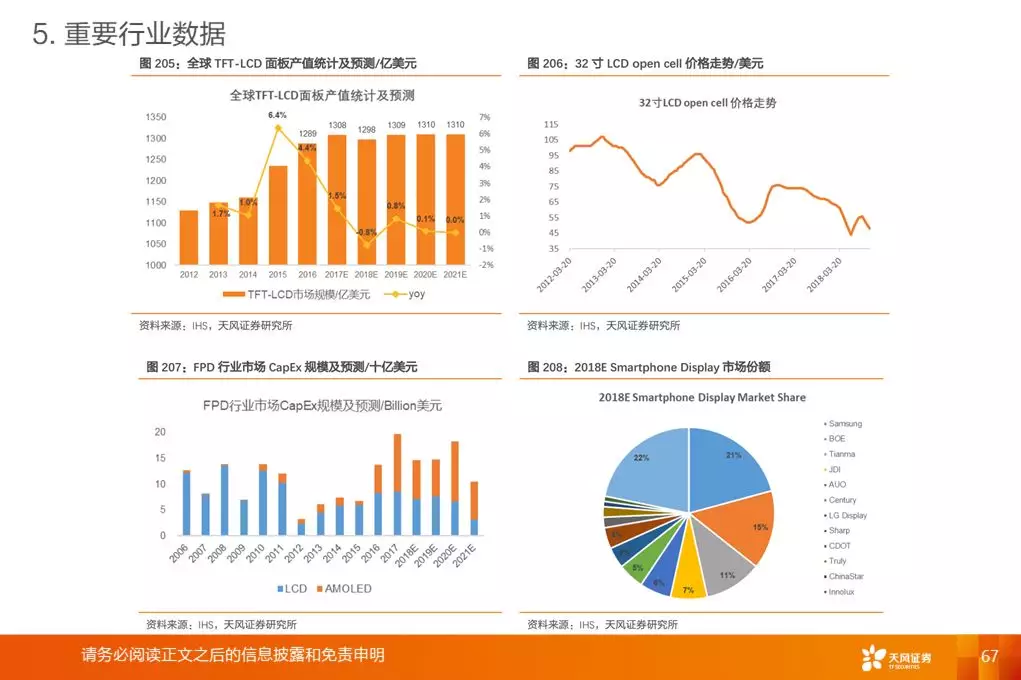

上游行业整体增速处于上升通道,主要受益于大陆产能释放:19Q1上游板块单季营收同比增速为45.5%,18Q1增速为6.8%,增速同比增长38.7pct、环比上升36.2%。行业平均毛利率持续较高水平:19Q1平均毛利率为36.1%,同比18Q1的41.1%下降5.0pct,环比18Q4的38.5%下降2.4pct。

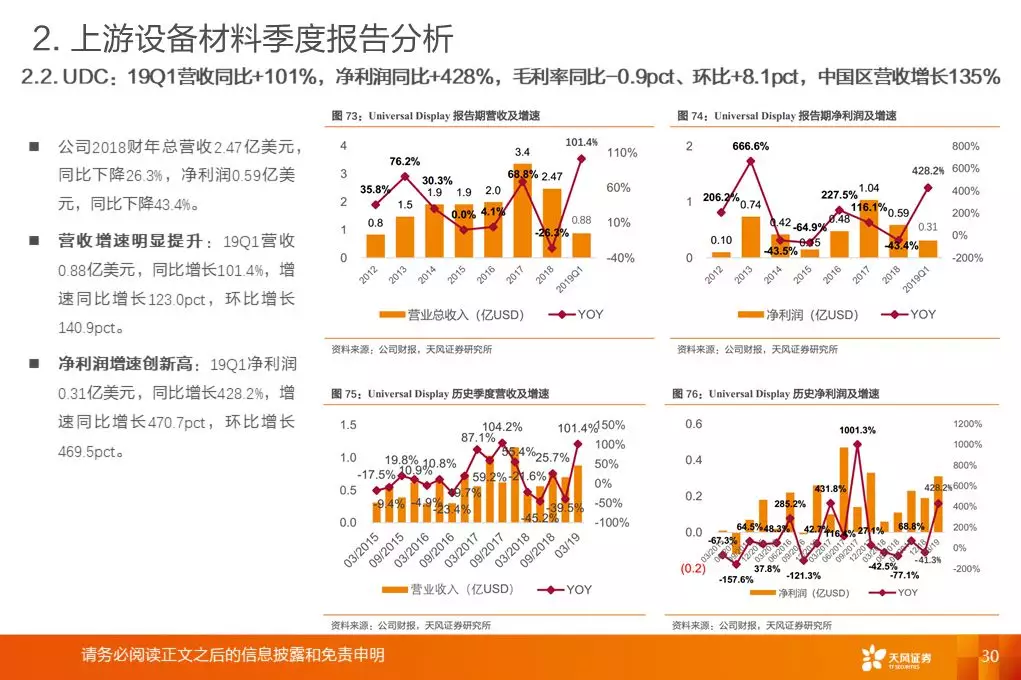

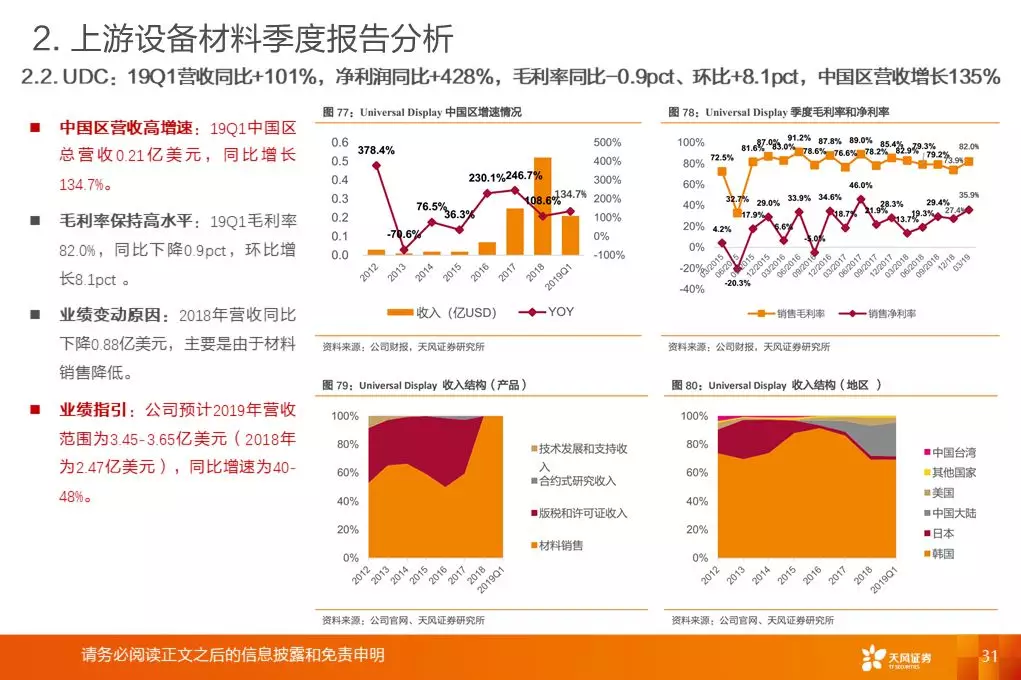

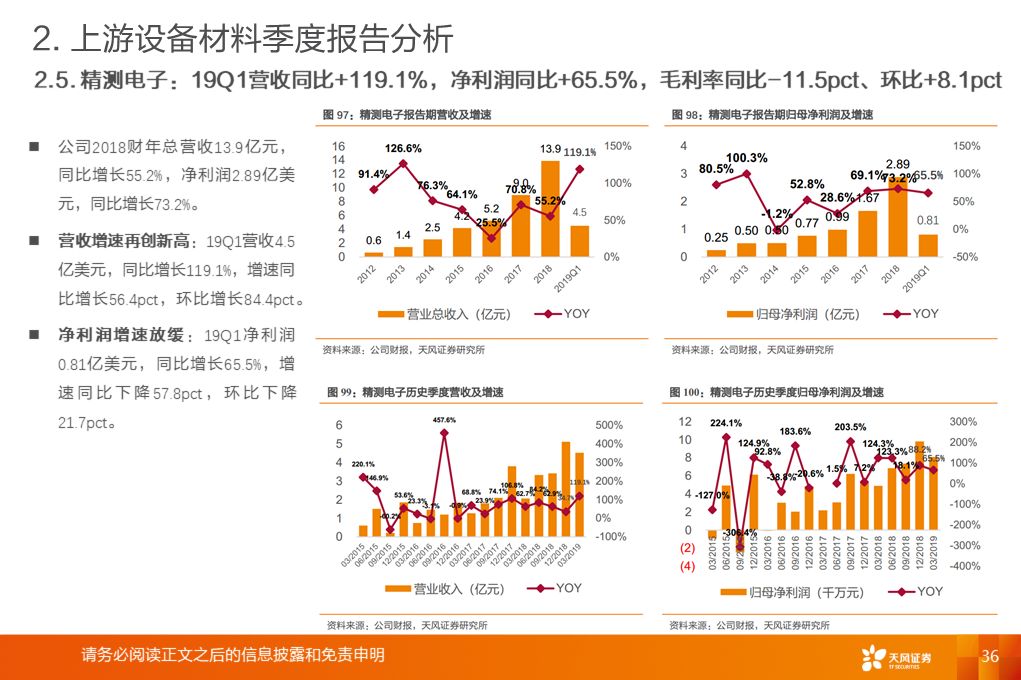

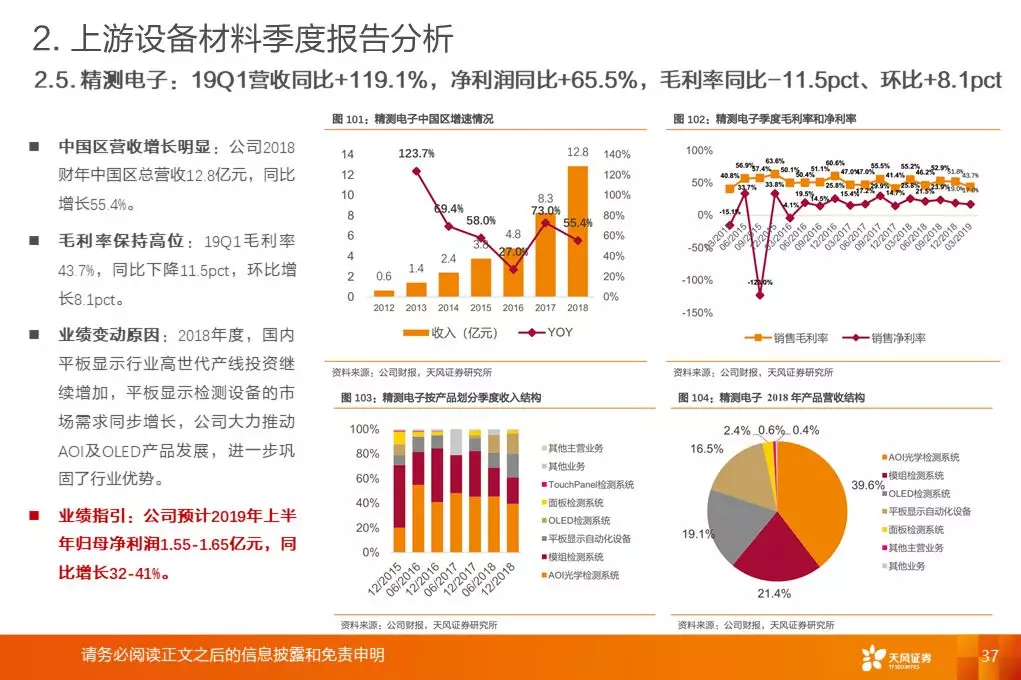

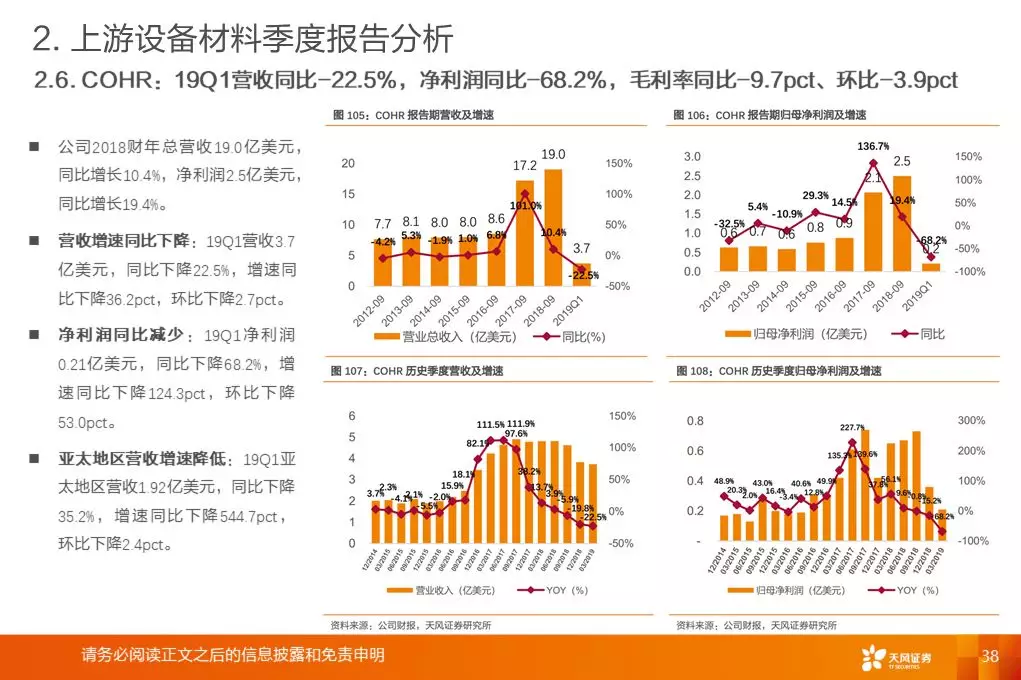

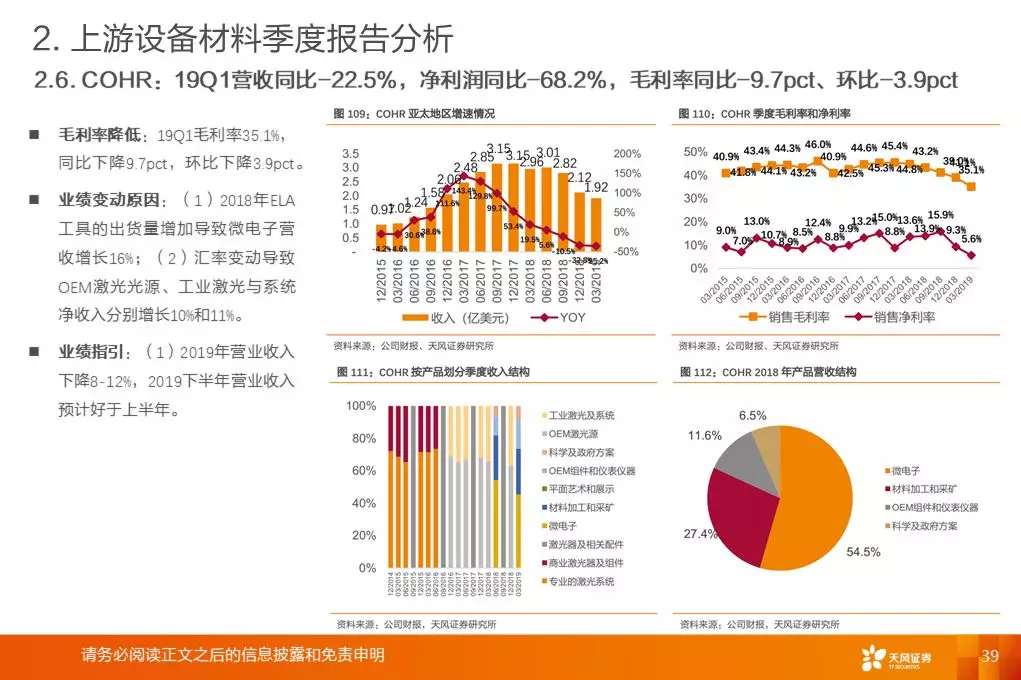

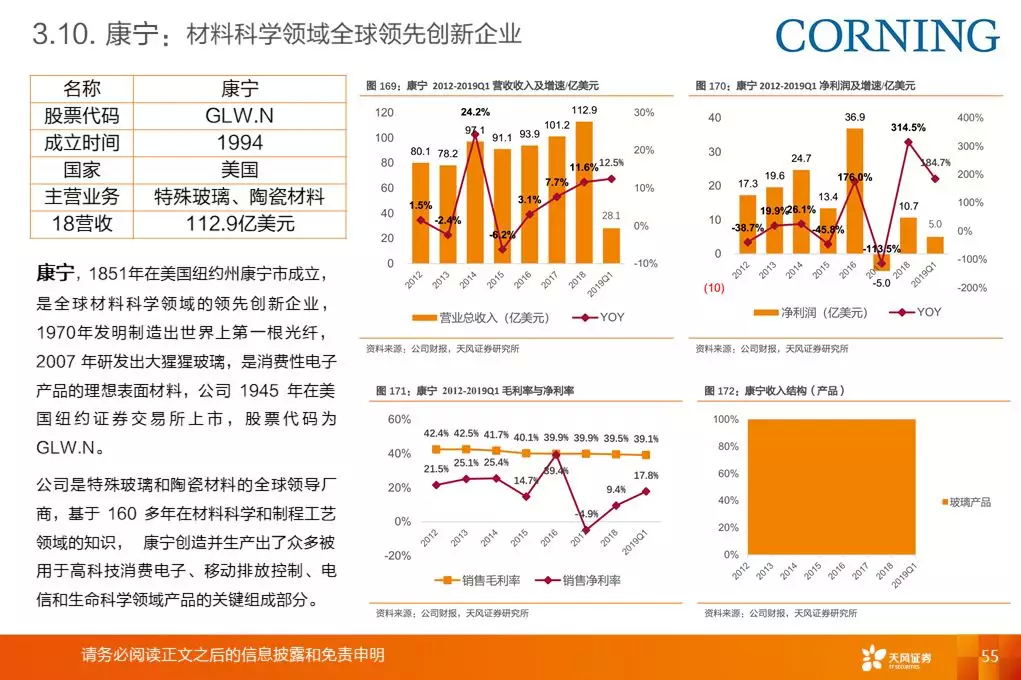

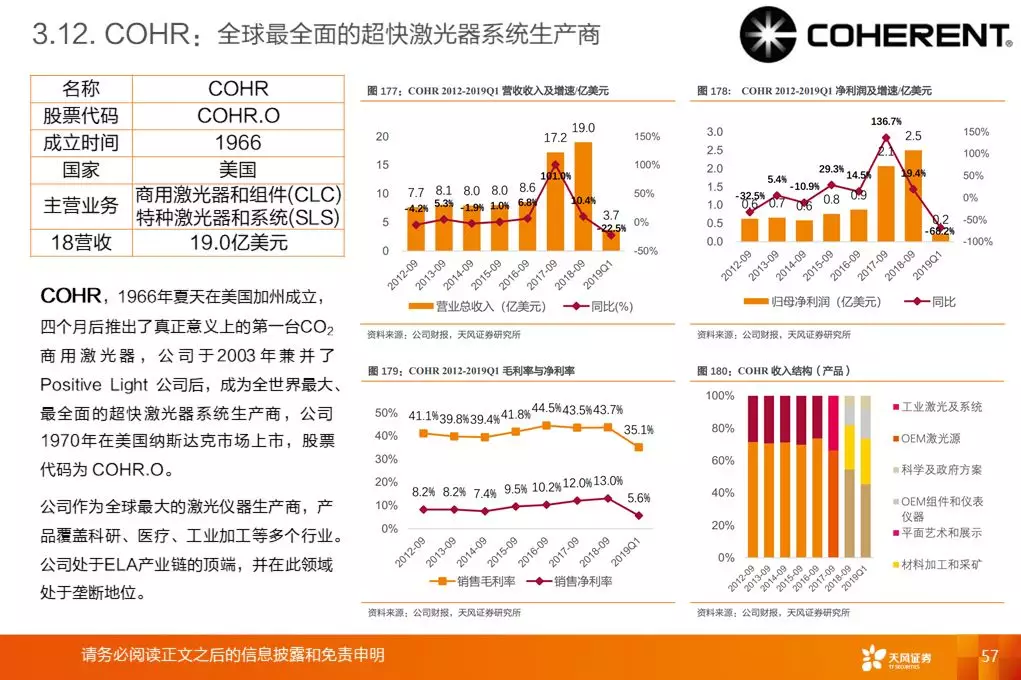

重要业绩指引:(1)UDC指引:公司预计2019年营收范围为3.45-3.65亿美元,同比增速为40-48%。(2)Coherent:预计2019年营业收入下降8-12%。(3)精测电子:业绩指引:公司预计2019年上半年归母净利润1.55-1.65亿元,同比增长32-41%。

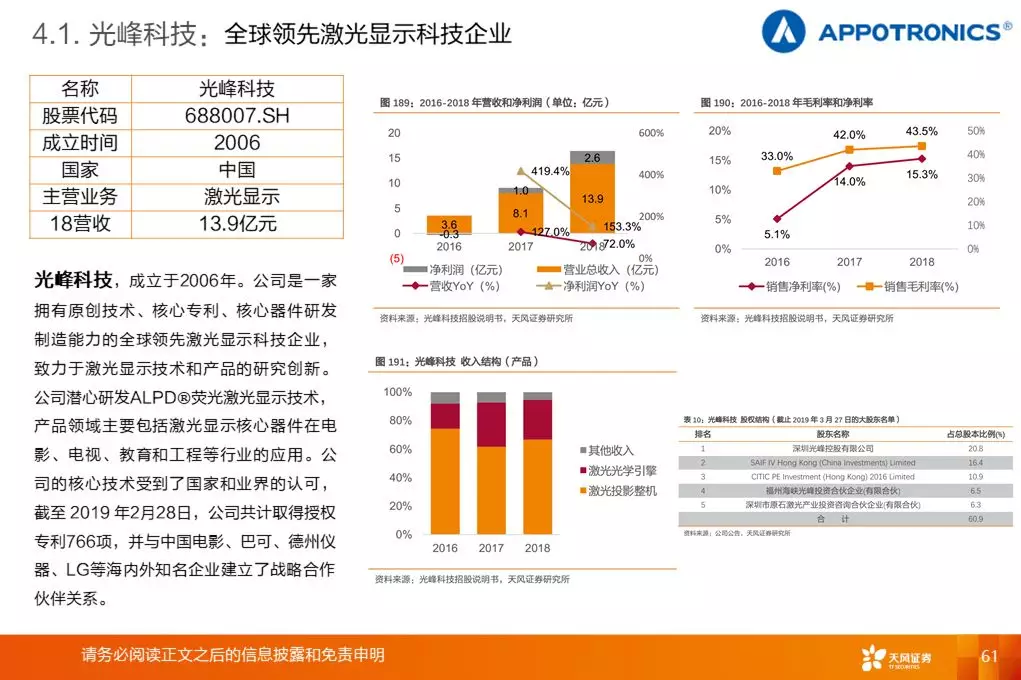

多家优质公司拟登陆科创板,建议重视华兴源创、光峰科技、八亿时空、清溢光电等

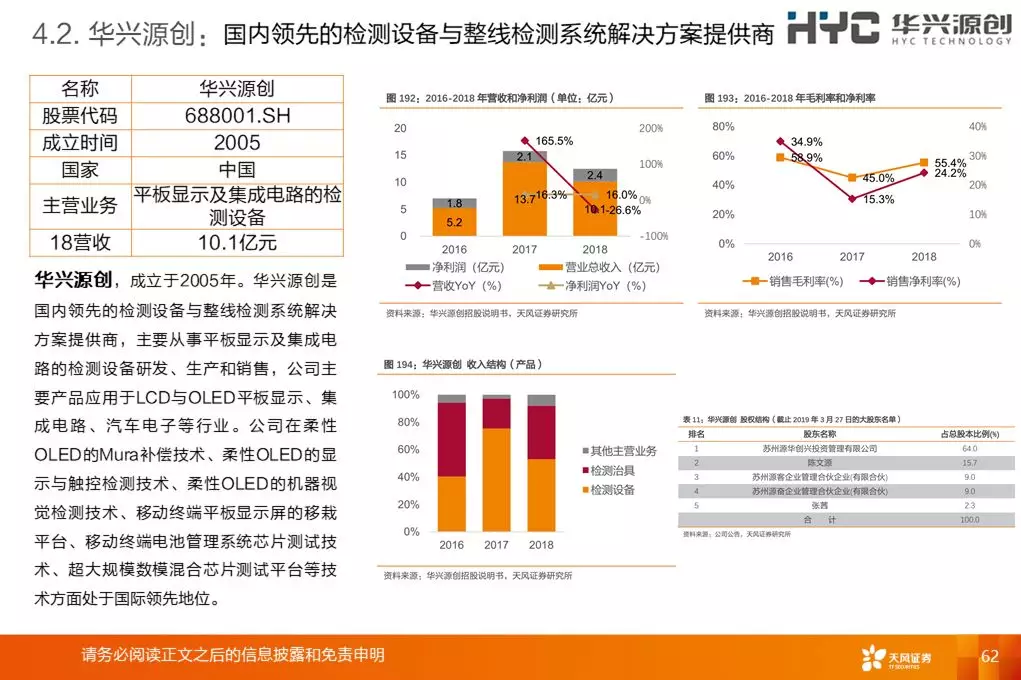

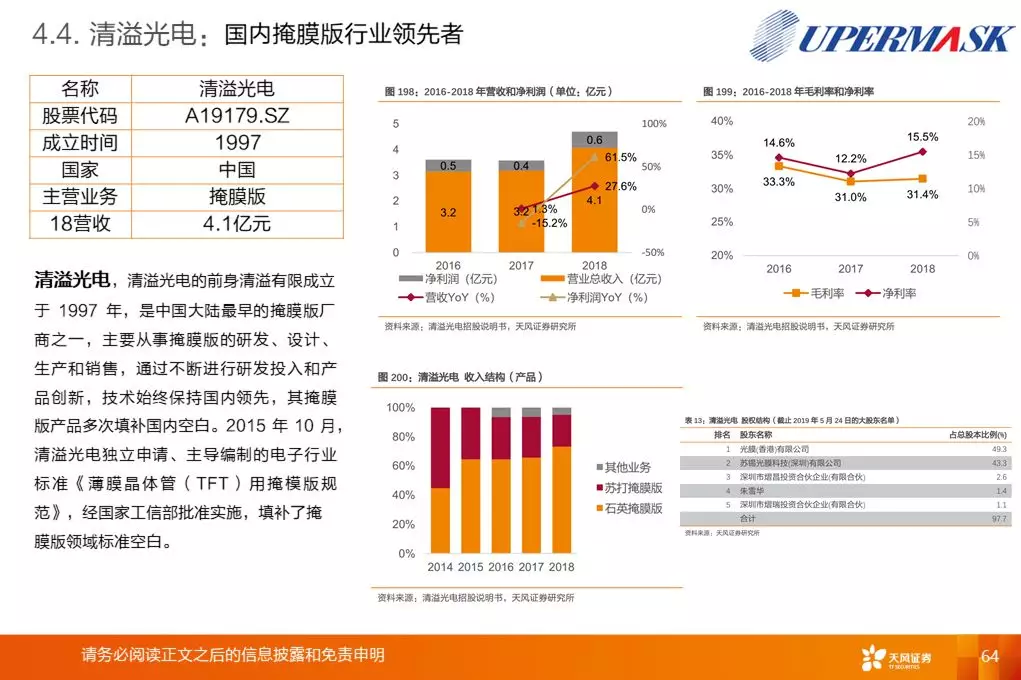

随着大陆本土供应链逐渐成熟,不少上游公司已经发展初具规模,多家公司将登陆科创板,涵盖面板行业液晶材料、掩膜版、检测设备和激光显示等领域,具有较强的科技创新能力和核心技术积累,在面板行业国产化加速发展的背景下,未来将有望持续增长,建议重视华兴源创、八亿时空、清溢光电以及激光显示领域的光峰科技等。

投资建议

我们认为全球显示产业链目前核心的投资主线是OLED增量需求以及大陆供应链高景气度:(1)看好国产OLED面板厂崛起,推荐京东方A,建议关注深天马和维信诺;(2)大陆本土供应链加速崛起,推荐偏光领域三利谱,设备领域华兴源创、精测电子和劲拓股份(电子+机械)等,科创板建议关注八亿时空和清溢光电以及激光显示领域光峰科技。

风险提示

全球贸易摩擦加剧;OLED需求不及预期;大陆公司拓展客户进展不及预期等。