本文来自微信公众号“Kevin策略研究”。

本周焦点:7月降息预期强化,美股新高,但通胀预期推升利率;美股二季度业绩期将开启,仍面临下行压力;德银大规模重组引发关注

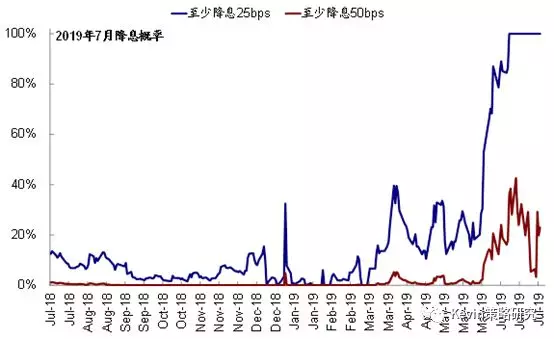

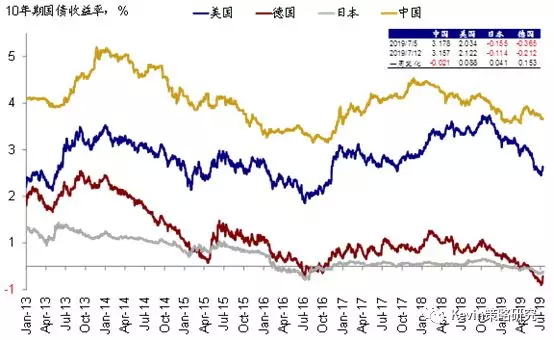

虽然周初因非农数据向好一度降温,但周三美联储主席Powell国会证词的鸽派表态再度强化了7月FOMC(7月30~31日)的降息预期,当前CME利率期货计入的7月降息概率为100%,其中降息50个基点的概率再度升至23%。这也使得围绕宽松预期的交易“卷土重来”,如美股再创新高,标普500指数突破3000点大关,美元走弱,黄金等大宗品普涨。不过,除中国外主要市场利率水平反而回升,油价新高下通胀预期抬升是主要因素,实际利率基本持平,这也部分解释了黄金的上涨,而欧洲主要市场5月工业产业数据好于预期也起到提振欧洲债券利率的效果。

在美股近期屡创新高的同时,全球资金也再度回流美股,这与其他市场继续流出特别是新兴市场加速流出形成鲜明对比,但这也推动美股市场再度进入超买区间、且估值也已经高于历史中枢。7月中旬开始,美股将开启一个月左右的二季度业绩密集披露期,从目前市场一致预期情况来看,二季度增长仍面临下行压力,特别是半导体、科技硬件、原材料等板块;而且适逢5月贸易摩擦再度升温,需要重点关注管理层对未来指引情况。当前美股市场面临的环境是,在作为“分子”的EPS仍继续下行的背景下,作为“分母”的贴现率如果能够更快更大幅度的下行将提供支撑,这是为什么类似于1998年的“预防式降息”如果兑现能够起到效果的原因,也是我们在下半年展望增长下行与政策宽松的“赛跑”这一定调的主要含义,这一路径的“天花板”是估值上升到泡沫状态或者基本面大幅恶化,但目前尚未出现明显迹象。

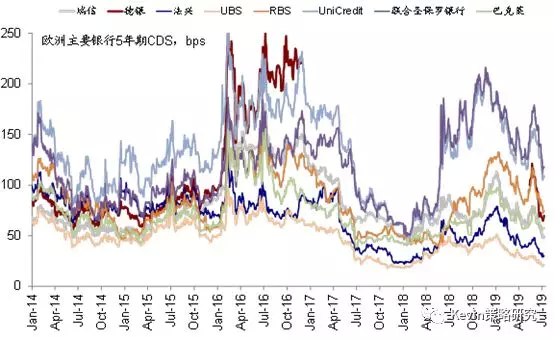

此外,德银的大规模重组计划也引发广泛关注,虽然持续深化的负利率环境仍将对其盈利产生压力,但目前风险敞口较2016年初CoCo债风波时已有所改善(衍生品名义敞口42.5万亿欧元),CDS也为大幅攀升。

焦点图表

CME利率期货隐含的7月至少降息25bps概率为100%,至少降息50bps的概率回升至23%

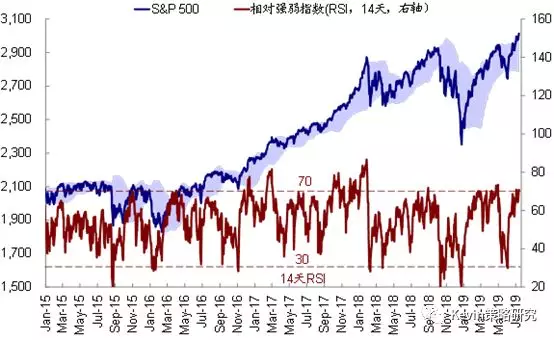

标普500指数突破3000点大关,但RSI指数攀升并进入超买区间…

除中国外,主要市场利率水平抬升

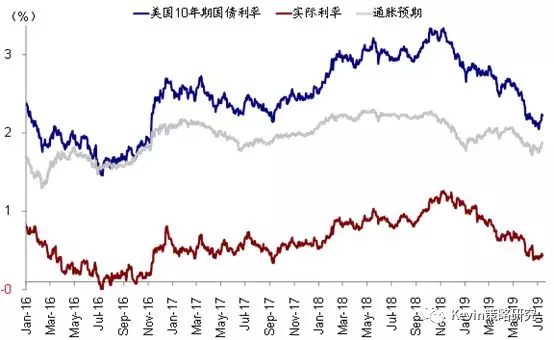

通胀预期上行是主要因素

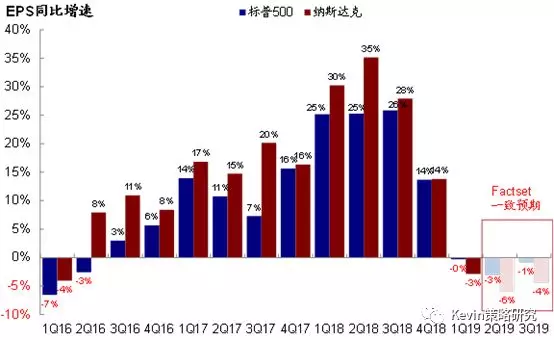

市场预期标普500二季度EPS同比负增长,而科技股集中的纳斯达克综指负增长程度更深

德银和欧洲主要银行CDS并未大幅抬升

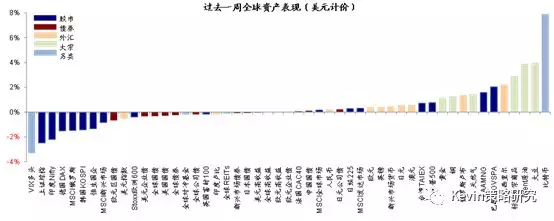

资产表现:大宗>股>债;美股新高;通胀预期推升美债利率;美元走弱,大宗商品普涨

关注或异常点:降息预期强化推动美股新高,标普500突破3000点。通胀预期推高利率,2s10s期限利差回升。美元走弱,大宗商品普涨。

整体情形:过去一周,大宗>股>债;比特币、大豆、原油、巴西股汇领先,而VIX多头、A股、印度、德国股市跑输。1)跨资产:大宗>股>债;2)权益市场中,发达涨而新兴跌,发达中意大利、美股跑赢,德国落后,新兴市场中阿根廷大涨,中概股、A股跑输;美股半导体、零售、食品跑赢,而生物科技、电信服务、原材料板块跑输;3)债券市场:美、德、日本国债利率回升;美国通胀预期明显上升;2s10s期限利差回升,投资级信用利差持平,高收益债信用利差收窄;4)大宗商品:多数上涨,其中镍、铅、波罗的海干散货、原油大涨,仅糖和棉花下跌;5)汇率:美元走弱,多数新兴汇率兑美元升值,但土耳其里拉依然大幅贬值;6)另类资产,比特币大涨,VIX多头大跌,REITs微跌。

过去一周,美元计价下,大宗>股>债,比特币、大豆、Brent原油、巴西股汇跑赢;VIX多头、A股、印度、德国股市表现不佳

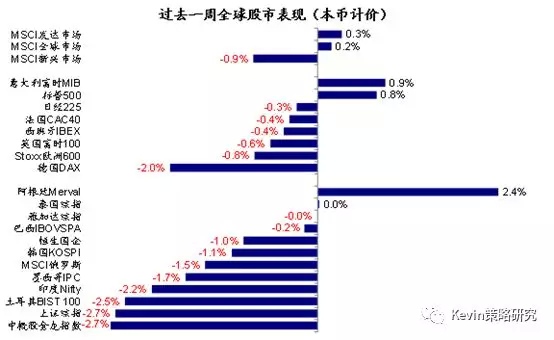

上周发达>新兴,发达市场中意大利、美股跑赢,德国落后,新兴市场中阿根廷大涨,中概股、A股跑输

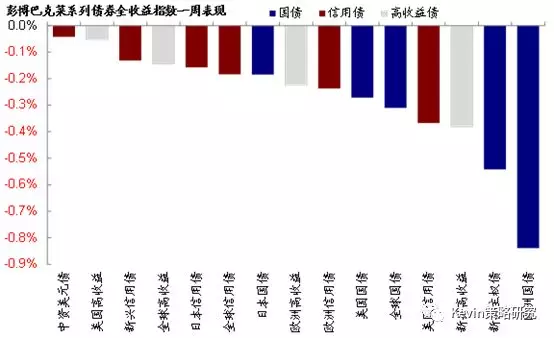

过去一周,高收益债>信用债>国债,欧洲国债、欧洲高收益领先,而全球国债、全球信用债表现不佳

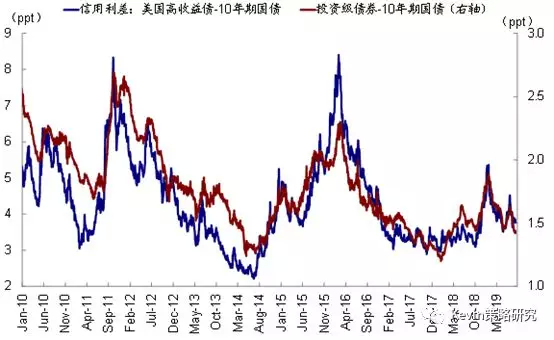

过去一周,美国投资级信用利差持平,高收益债信用利差收窄

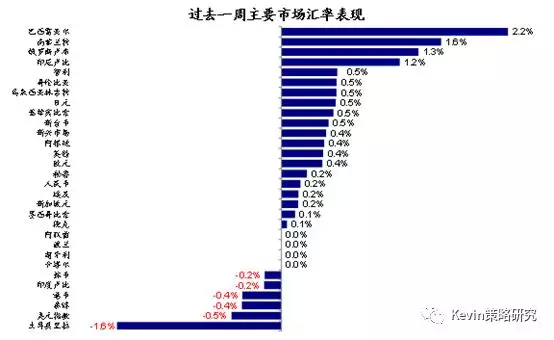

过去一周,主要市场汇率表现

过去一周,主要大宗商品表现

情绪仓位:美债期限溢价回升;美股超买;铜空头创2016年中新高,黄金多头回落

关注或异常点:波动率回落,美债期限溢价回升。美股进入超买区间,但多头回落。铜空头创2016年中以来新高,黄金多头回落。

整体情形:过去一周,主要股市波动率回落;美股和欧洲股权风险溢价回落,日本和A股有所回升;美国10年国债期限溢价回升。美股再创新高后进入超买区间;欧洲和新兴市场从超买水平有所回落。仓位上,美股近期多头仓位明显回落;铜空头创2016年6月以来新高。此外,日本股市空头仓位略有增加,新兴市场多头进一步增加;而长端和短端美债空头均有所攀升;美元多头略增,而欧元空头小幅回升;大宗商品方面,WTI原油多头略降,黄金多头近期小幅回落。

过去一周,美、欧、新兴股市波动率进一步回落

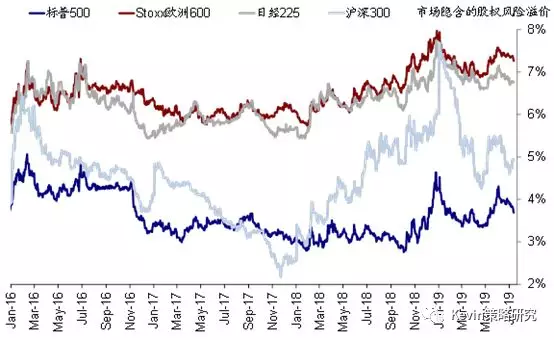

过去一周,美股和欧洲股权风险溢价回落,而日本和A股则有所回升

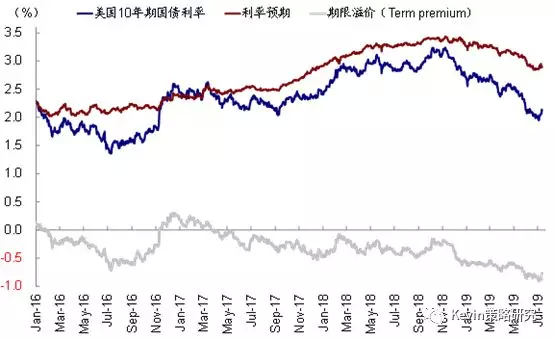

过去一周,美国10年期国债利率预期小幅回落,期限溢价回升

近期美股CFTC投机性多头仓位回落

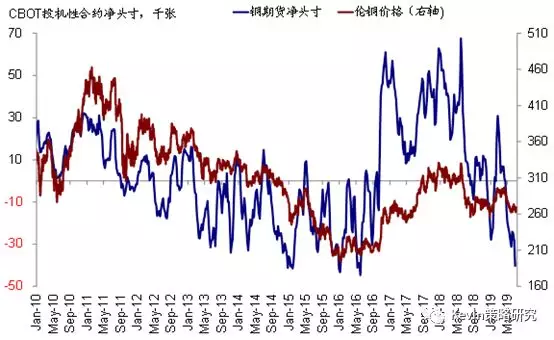

铜期货空头大幅攀升,创2016年6月以来新高

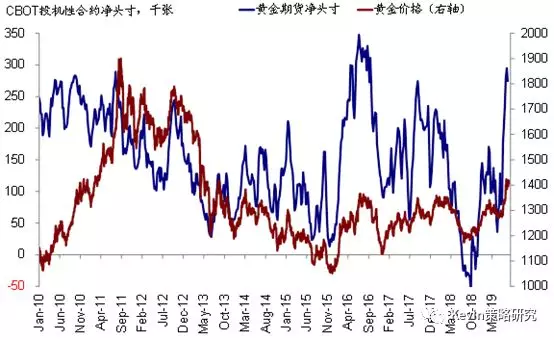

黄金期货多头近期小幅回落

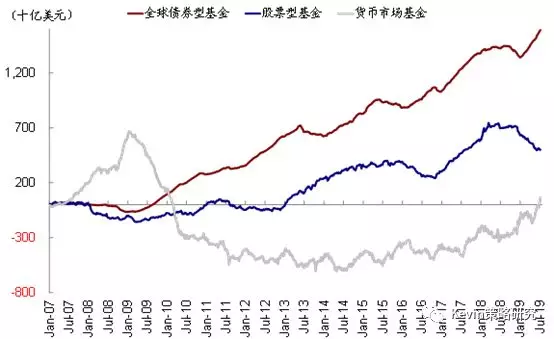

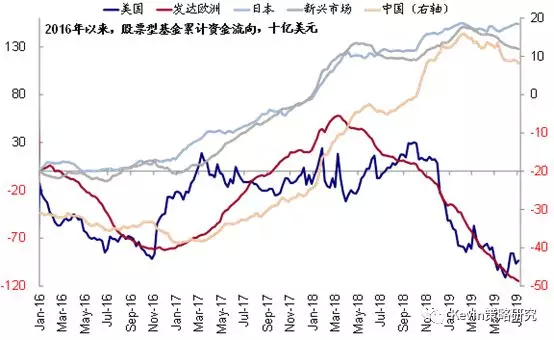

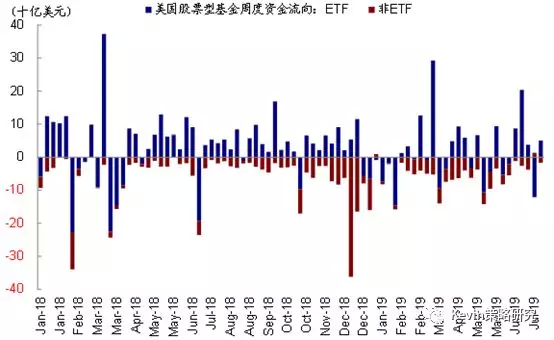

流动性:资金加速流入债券;回流美股,新兴流出扩大

关注或异常点:全球资金加速流入债券型基金,同时也小幅回流股票型基金,但主要是。得益于美股ETF资金重回流入,不过新兴市场的流出有所扩大。

整体情形:过去一周,美国和欧洲金融条件趋紧,日本和中国趋向宽松。资金流向方面,全球资金继续加速流入债券型基金,同时小幅回流股票型基金,货币市场基金流入有所放缓。分市场看,资金回流美股ETF基金,但流出日本股市,同时加速流出新兴市场,发达欧洲流出则有所放缓。债券内部,资金回流利率债,同时加速流入高收益债,信用债流入放缓。

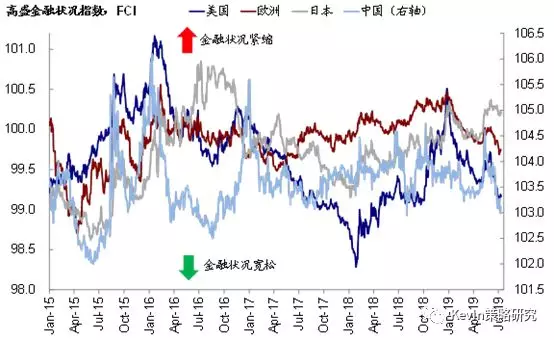

过去一周,美国和欧洲金融条件趋紧,日本和中国趋向宽松

过去一周,资金加速流入债券型基金,货币市场基金流入有所放缓,同时小幅回流股票型基金

过去一周,资金回流美股,转为流出日本,加速流出新兴股市,发达欧洲流出放缓

过去一周,资金回流美股ETF,同时转为小幅流出非ETF型基金

基本面与政策:鸽派表态强化降息预期;2Q19业绩仍有下行压力

关注或异常点:美国6月CPI环比0.1%,好于预期的0%;同比增速1.6%,符合预期。受美联储主席Powell国会证词释放更多鸽派信号的影响,CME利率期货隐含的7月至少降息50bps的概率回升至23%。法国、意大利5月工业产出数据好于预期,一定程度上推升德国10年期国债利率。美股二季度业绩期将拉开帷幕,增长仍面临下行压力。

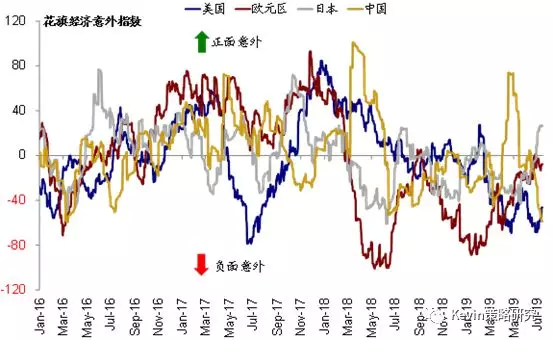

整体情形:过去一周,美国、欧元区和日本经济意外指数抬升,中国明显回落。美联储主席国会证词释放更明显的鸽派信号,CME期货隐含的7月至少降息50bps的概率回升至23%。当前纽约联储模型测算的2020年6月衰退概率为32.9%。

上周公布主要经济数据有:美国6月CPI同比增长1.6%,较5月1.8%回落,符合预期;环比增长0.1%,好于预期的0%。欧元区5月工业产出同比回落0.5%,虽不及4月同比回落0.4%,但显著好于市场预期同比回落1.5%。分国家来看,法国5月工业产出同比增长4%,增速大幅好于预期的1.6%;意大利工业产出虽同比回落0.7%,但也好于预期的-1.5%;不过,德国工业产出同比回落3.7%,弱于-3.2%的预期。受此提振,德国10年期国债利率回升。此外,日本5月核心机械订单同比回落3.7%,不及预期的同比回落3.6%的情况,环比回落7.8%也大幅不及预期(-3.8%)。

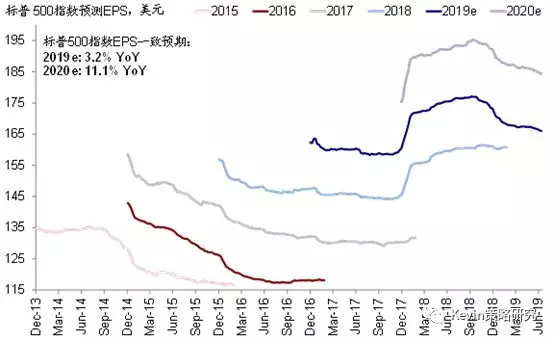

企业盈利方面,主要市场盈利预测进一步小幅下调,当前一致预期隐含的标普500指数2019年EPS同比增长3.2%,2020年增速为11.1%;新兴市场2019年盈利预测负增长程度加深(-2.5%),2020年增速也仅有5%。美股二季度业绩期已经拉开帷幕,当前市场预期标普500指数二季度EPS同比回落3.1%,科技股集中的纳斯达克综指EPS同比回落程度更深(-6%)。从盈利预测调整情绪来看,除日本略有改善以外,其他市场均有所转差。

一周经济数据追踪

未来一周海外主要事件与经济数据披露时间表

过去一周,美国、欧元区和日本经济意外指数抬升,中国明显回落

市场一致预期标普500指数2019年EPS同比增长3.2%,2020年同比增长11.1%

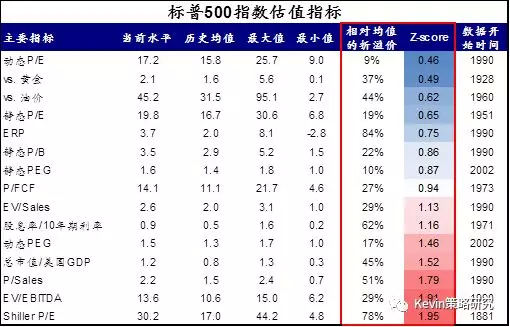

市场估值:美股估值相对偏高

关注或异常点:美股市场估值进一步扩张,目前已经高于历史均值。

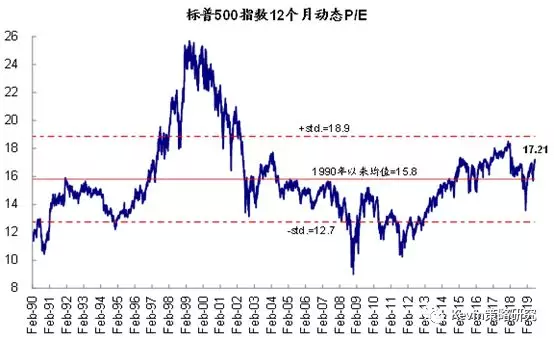

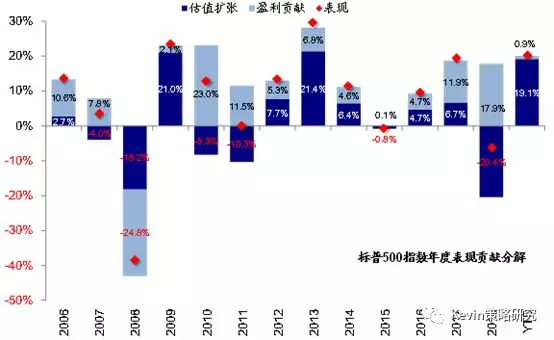

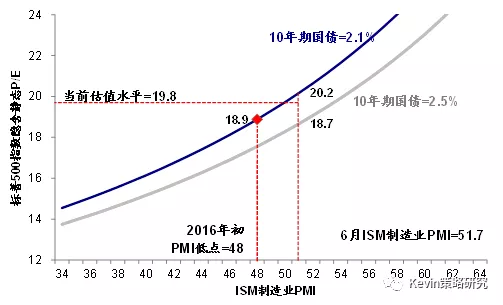

整体情形:美股动态估值回升至17.2倍,高于1990年以来15.8倍的均值。我们的股权风险溢价模型测算结果显示,6月美国51.7的ISM制造业PMI和当前2.1%的10年国债利率组合足以支撑目前19.8倍的静态估值。年初以来美股20.2%的涨幅中,估值扩张19.1个百分点,盈利贡献0.9个百分点。

跨市场比较,欧洲、日本和新兴相对美股估值均有折价。从主要市场动态P/E相对2005年以来偏离度看,美股、韩国、东南亚估值高于历史均值,而A股、港股、俄罗斯估值有折让。

标普500指数12个月动态P/E回升至17.2倍,高于1990年以来的均值

标普500指数主要估值指标

年初以来,美股上涨20.2%,其中估值扩张贡献19.1个百分点,盈利贡献0.9个百分点

当前的增长(PMI)和流动性环境(10年期国债利率)可以支撑更高的估值水平

焦点事件:Powell国会证词强化降息预期;德银关闭股票交易和销售业务

美联储主席国会证词强化降息预期,推动美股新高。在上周的国会证词中,美联储主席表示,贸易摩擦、债务上限、退欧等不确定性的“逆流”(crosscurrents)继续压制美国经济前景(weigh oneconomic outlook),同时通胀压力维持温和(remain muted)。因此美联储将会采取恰当行动(act as appropriate)。同时,美联储6月FOMC纪要也显示,很多委员(many)认为推出某种程度的宽松政策的可能性在强化。受此影响,CME利率期货隐含的7月降息概率回升,目前市场预期7月至少降息25bps的概率仍为100%,至少降息50bps的概率已攀升至23%。围绕宽松预期和利率下行逻辑的交易因此“卷土重来”,其表现为美元走弱、黄金上涨,美股上涨,标普500指数甚至突破3000点大关。

如我们在简评《7月降息预期强化,美股盘中新高》中所分析的,美联储此次若采取“预防式”降息的措施,短期对股债可能都并非坏事。参考1998年的历史经验,美联储在收益率曲线倒挂后及时降息,从而避免了衰退,从资产价格的表现来看,股市与农产品等均有不错表现,但大宗资源品和信用债相对承压。

德银关闭股票交易和销售业务。由于持续业绩下滑压力,德银决定进行大规模重组,关闭其全球范围内整个股票交易和销售业务,并重新将业务焦点转向传统的企业和消费者信贷业务,这将导致其在全球范围内裁员约1万8千人。不过,由于担心这一激进的重组计划能否成功、以及在转型后股票交易和销售能力丧失后是否会造成进一步的客户流失,市场对于这一计划的反应并不积极,上周一和周二,德银股价分别下跌5.9%和2.9%。

从风险敞口看,目前包括德银在内的欧洲主要银行CDS并没有出现大幅抬升迹象;且2016年以来欧洲主要银行的一级资本充足率也整体呈现改善迹象,因此当前欧洲主要银行尚未面临类似2016年初的大幅风险敞口。不过,根据德银2018年年报,目前其对于各类衍生品的名义敞口(notional amount)为42.5万亿欧元(2014年为52万亿欧元),按照目前市场价格计算仍为净正向估值。但是,如果后续金融市场再度出现大幅波动,很可能会使得其中的一些敞口再度蒙受损失,类似2016年之前油价大跌、美元大涨等资产价格大幅波动后的情形。