本文来自微信公众号“美股研究社”。

摘要

投资者无法摆脱这样一种感觉,即又一次大幅回调即将到来。

对股票的厌恶提高了空头利率水平,并使牛市保持不变。

美国国内生产总值(GDP)增长稳定,也支撑了牛市的持续走高。

金融市场的一个既定原则是,价格上涨通常会吸引个人投资者的购买兴趣。无论是股票、大宗商品,甚至是房地产,每个人都喜欢热闹的牛市。然而,每条规则都有例外,而我们现在看到的可以说是所有规则中最大的例外。尽管经历了历史上持续时间最长的牛市,尽管标普500指数近期创下历史新高,但许多散户投资者似乎比以往任何时候都更讨厌股票。在今天的报告中,我将展示为什么投资者对股票的沉默实际上有助于延长牛市的持续时间,在正常情况下,牛市很可能已经结束了。

人们普遍认为,10年的牛市已接近尾声。支撑这一信念的是,看跌的市场参与者完全无视市场持续上行。然而,当我们审视一些最新的证据时,可以发现,悲观主义者的悲观预测又一次为时过早。

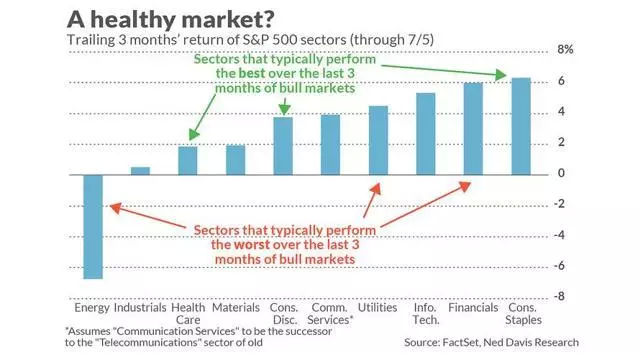

Mark Hulbert撰写的一篇评论文章,他分享了一些数据,这些数据支持了长期以来饱受诟病的牛市的延续。他表示,那些通常在股市见顶前落后于大盘的板块仍表现良好。

根据Hulbert的说法,在牛市逆转之前,最常落后于市场的三个板块是能源、公用事业和金融。这三个板块中有两个目前表现良好,表明牛市仍处于良好状态。只有能源行业表现不佳,这本身并不能提供一个可靠的领先信号。基于标普500指数成份股的强劲表现,休伯特得出结论,牛市到达顶峰“至少还有三个月的时间”。

01 标普500指数成份股连续3个月下跌

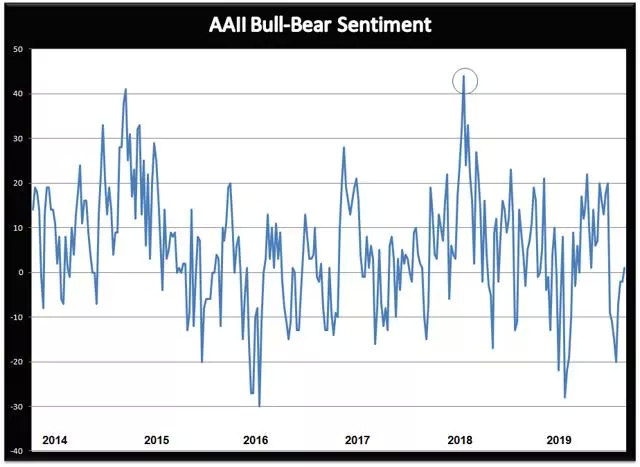

然而,大量证据综合起来表明,牛市至少还有一年或更长时间。牛市远未见顶的一个迹象是,牛市本身缺乏看涨情绪。在过去几年的每一个重大转折点之前,个人投资者的乐观情绪都会大幅飙升。美国个人投资者协会(AAII)提供的每周信心数据显示,仅在过去几年,中期市场见顶前至少几周就出现了牛市情绪的明显飙升。最近一次出现这种情况是在2018年初,当时“牛熊”价差达到了44%的多年高点。这是一个非常早期的"预期"信号,表明散户投资者对股市的热情过高,如果不进行有意义的调整,清理市场的过度行为,就无法支撑股市的进一步上涨。

然而,截至7月初,AAII的数据中还没有任何迹象显示投资者对股市表现出类似的热情。如果说有什么不同的话,那就是投资者对持有股票的前景似乎和多年来一样冷淡。与2018年大量涌现的牛市相比,最近一次的AAII牛熊价差仅为1%。换句话说,现在有多少熊就有多少牛。这是一个持续了几个月的趋势,这表明市场上没有足够的投机热情来证明牛市的结束。主要的长期牛市总是以几乎所有人都完全接受牛市告终。这显然还没有发生,这意味着参与者可以预期牛市会继续。

人们对股市缺乏热情的一个主要原因是,去年标普500指数20%的回调给投资者带来了严重的冲击,但他们尚未从冲击中恢复过来。2018年10月至12月的下跌导致投资者对风险资产的兴趣减弱,这种趋势至今仍在继续,而去年股市大幅调整的心理影响可能还会持续一段时间。然而,投资者内心深处对股市再次崩盘的恐惧,也将助长牛市的"忧虑之墙" 这种持续的担忧导致空头兴趣周期性地积累起来,而空头回补反弹则消散了这种兴趣。然后,短期利率周期重新开始,因为投资者仍然对去年的抛售感到痛苦,不能动摇他们的本能感觉,即这种情况很快会再次发生。广受尊敬的华尔街经济学家埃德•亚德尼(edyardeni)的观察总结了这一点:"没有繁荣,就没有萧条。"

在其他地方,对经济的担忧大量存在。人们还对欧盟的经济健康状况感到担忧,更不用说美国和欧盟最近的关税威胁了。全球局势是另一个投资者担心的问题,就像永远担心美联储今年夏天是否会降低利率一样。不用说,未来几个月仍有大量担忧支撑着牛市的"忧虑之墙"。

从技术角度来看,应该注意到,过去几年的每一次主要市场低迷之前,市场广度都出现了向下的分化。华尔街最受欢迎的宽度测量是纽约证券交易所的涨跌(A-D)线,如下图所示。

在过去的几次股市调整中,A-D 线始终位于标普500(SPX)等主要指数之前。市场宽度与 SPX 之间的负差距越明显,未来市场下跌的可能性就越大 然而,在这个时候,A-D 线是没有顶部迹象。相反,随着投资者对股票的需求保持健康,市场范围继续扩大。为了让看跌者对未来另一场崩盘的预测更加准确,我们需要首先看到A-D线的疲软迹象。在此之前,熊市可能会继续受挫。

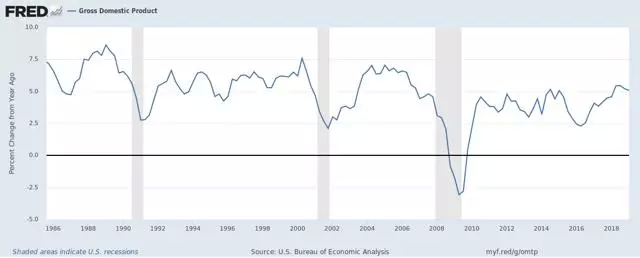

另一个牛市即将到来的迹象可以从下图中推断出来。这是美国GDP年百分比变化的长期图景。过去牛市的典型特征是波动性大幅上升,无论是从股市表现还是从经济过剩的角度来看都是如此。但从广泛的市场波动来看,始于2009年的复苏是最平稳的复苏之一。它的特点还包括稳定的经济增长,尽管不是惊人的增长。具有讽刺意味的是,国内生产总值(GDP)稳步增长的性质,很可能使牛市在正常截止日期之后的许多年内保持活力这是因为稳定的GDP表现不会鼓励过度冒险或其他投机活动。

从上面的图表中值得指出的另一点是,在过去的三次经济衰退中,GDP增长在衰退前呈下降趋势。目前,经济还没有收缩的迹象,这也是近期不太可能出现衰退的另一个原因。有经验的投资者都知道,衰退是熊市的主要原因。只要GDP增长趋势保持稳定,投资者就可以预期“历史上最令人讨厌的牛市”将继续下去。

股市可能会继续受到鄙视,而投资者对去年市场动荡的记忆仍然历历在目。这应该有助于鼓励多头,因为这意味着牛市还有更多的生机。从反向投资者的角度来看,过度的担忧和悲观倾向于支撑股价上涨,因为空头利益不断累积。只要在投资者信心调查中看到这种悲观情绪,参与者就有理由继续看涨并维持股票多头头寸。事实上,我们在这里回顾的证据表明,历史上最长的牛市还有更长的路要走。

就战略而言,我目前做多景顺动态半导体ETF (PSI),该基金跟踪半导体行业的几只股票。我使用略低于$52.00的水平作为我在这个交易头寸上的止损。我目前也做多iShares Core Growth Allocation ETF (AOR)。AOR试图追踪由标的股票和固定收益基金组合组成的指数的投资结果,该指数旨在代表一种增长分配目标风险策略。