本文来源于招商证券(香港)有限公司证券研究部,作者是梁勇活、杨岱东。

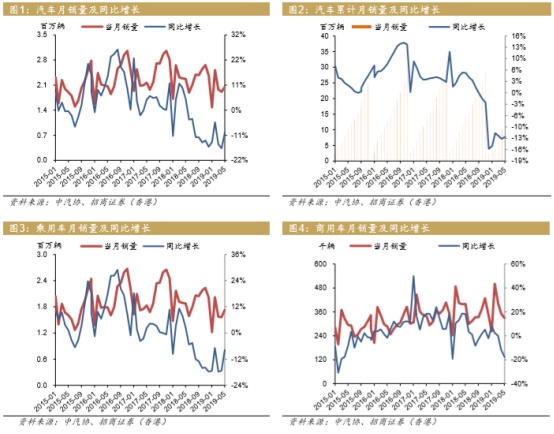

据数据显示,汽车汽配行业六月销量同比下降9.6%,虽跌幅有所收窄,但以惨烈促销为代价。目前来看,短期数据的改善仍不足以支撑行业反转,预计全年销量下跌5%以上。维持行业中性评级。

分析结果显示,行业应稳健策略,坚守住豪华车和日系产业链,同时弹性把握自主品牌交易性机会 。

国五清库叠加补贴退坡,六月销量冲刺致降幅收窄

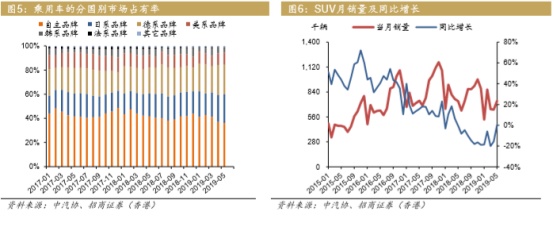

根据中汽协,6月行业销量为206万辆,同比下降9.6%,降幅环比收窄;上半 年累计销量1,232万辆,同比下降12.4%。6月降幅改善符合预期,主要由于7月1日部分地区实施国六标准,以及6月25日新能源补贴过渡期结束,刺激国 五及新能源车销量。1)车型:6月/上半年乘用车销量173万/1,013万辆,同比 下降7.8%/14%。6月轿车/MPV分别下降11%/24%,SUV增长0.3%;商用车 销量6月/上半年同比下降17.8%/4.1%,6月降幅扩大。2)库存:根据流通协 会,6月汽车经销商库存预警指数为50.4%,环比下降3.6ppt,同比下降 8.8ppt,库存预警指数位于警戒线之上。3)行业下行压力仍大:虽然终端清 库提供7月加库存空间,且同比基数低,但7月仍是行业淡季,6月销量冲刺透支7月销量,令后续动能不足,7月销量仍不乐观。行业整体改善缺乏催化 剂,预计全年销量下滑5%以上,维持行业“中性”评级。

行业延续豪华车强势和自主品牌弱势格局

1)吉利汽车(00175,中性):6月/上半年销量为9万/65万辆,同比减少 29%/15%。公司下调年度销量目标10%至136万辆。6月强定价能力车型(领 克/缤系列/嘉际/几何/星越)合计占比环比上升2ppt至36%。2)华晨中国 (01114,中性):宝马6月/上半年销量4万/26万辆,同比增长20%/26%。6 月宝马5系/X3销售1.4万/1万辆是主要增长来源,3系销售2,500辆同比下滑 74%,品牌终端折扣持续改善。3)长城汽车(02333,中性):6月/上半年 销量6万/49万辆,同比增长2%/5%。哈弗销量同比增长7%,其中H6同比增长 2.9%,F7月销破万贡献增量;WEY销量同比下降36%,欧拉销售3,700辆。 4)北京汽车(01958,中性):北京奔驰6月/上半年销量4.5万/28万辆,同比增长9%/12%,6月增速环比回落3.7ppt,终端价格环比走弱。北京现代销 量同比减少36%至5.5万辆。

短期数据改善难言拐点,仍需耐心守候转机

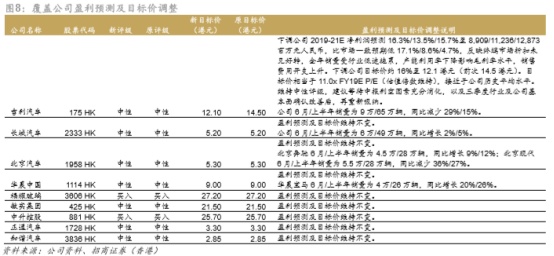

六月批发数据跌幅收窄,终端销售恢复正增长,是以惨烈降价促销为代价,数据短暂回暖仍不足以支撑行业复苏的判断。我们渠道调研显示,大部分切换到 国六的新车型的折扣并未显著改善(部分折扣收窄可能是排放成本上升所致),因而目前市场需求未真正回暖,仍需耐心等待转机。我们下调吉利汽车 (00175)目标价约16%至12.1港元(前次14.5港元,详见第3页图8)。投 资策略:1)豪华车产业链受益于限购城市放宽牌照及消费升级,首推豪华车经销商中升控股(00881,买入),公司销售的奔驰、雷克萨斯及日系汽车强 劲增长;2)等市场稳定后再考虑盈利弹性大的自主品牌制造商;3)行业低迷或倒逼刺激消费政策持续加码,把握自主品牌的交易性机会。

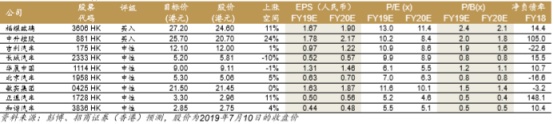

重点公司主要财务指标

重点图表

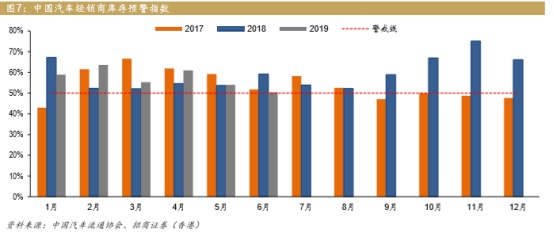

六月经销商库存预警指数为50.4%

根据中国汽车流通协会数据,六月份经销商库存预警指数为50.4%(前值54%),同比下降8.8ppt,环比下降3.6ppt,库存预警指数位于50%的警戒线之上。

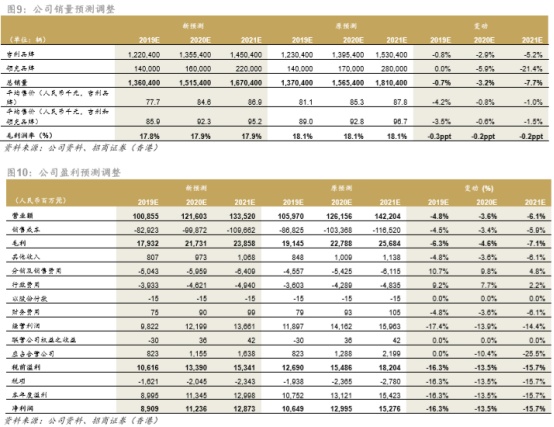

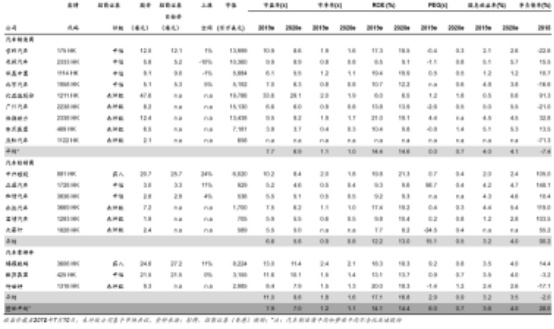

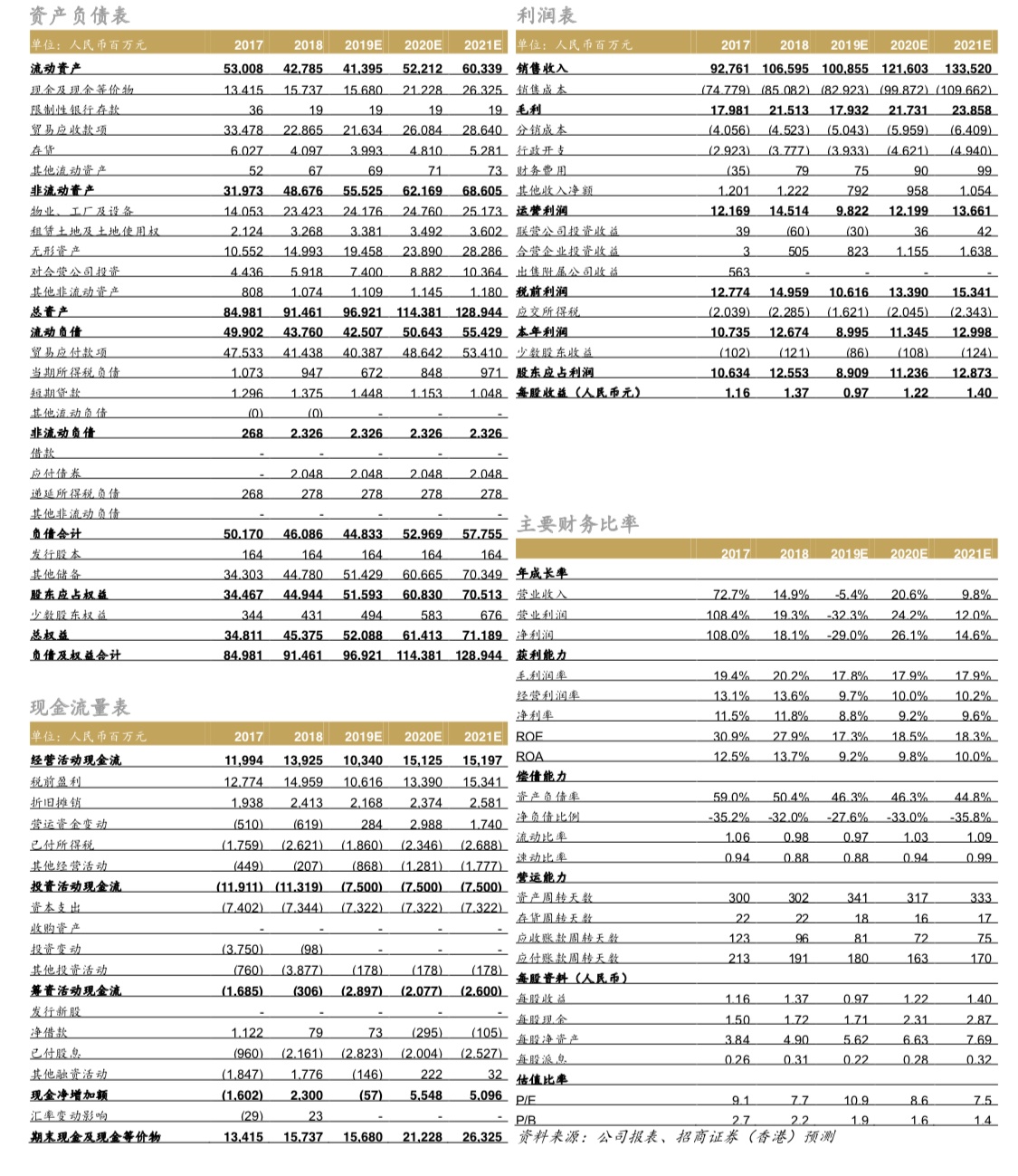

吉利汽车(00175)预测调整

行业估值比较

投资评级定义