本文来自微信公众号“云头条”,作者:Crispus Nyaga(Seeking Alpha网站金融栏目博客主)。

IBM(IBM.US)是一家营销公司。

IBM过去一直表现欠佳。

IBM想称霸云行业可谓任重而道远。

引言

十多年来,我一直对国际商业机器公司(IBM)颇为关注。今年,投资者们继续购入IBM的股票,推动其股价涨幅超过24%。正因为如此,IBM的市场表现胜过标准普尔500指数和道琼斯工业平均指数,但相比标准普尔科技精选行业指数较为逊色。这可以理解,因为该指数由世界上几家发展速度最快的公司组成。我在本文中将回顾这家公司取得的进展,并就我看衰它的观点是否发生了变化作出结论。

资料来源:YCharts

什么让IBM苦恼不已?

虽然IBM今年表现不俗,但长期的表现差强人意。在过去十年,IBM股累计上涨41%,远低于标准普尔50指数高达240%的平均涨幅。在此期间,Oracle(ORCL.US)、微软(MSFT.US)和思科(CSCO.US)等老牌IT公司的涨幅分别达到了193%、508%和210%。

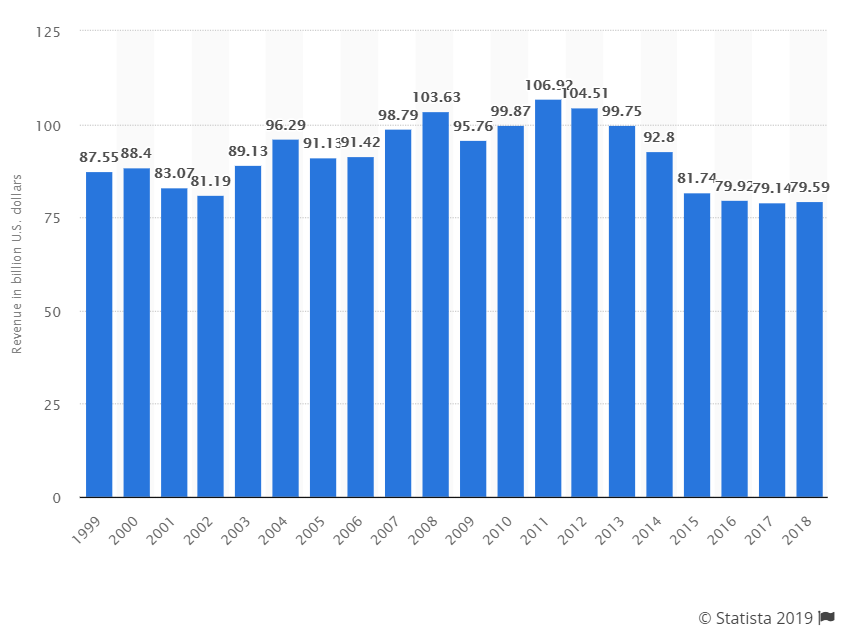

IBM表现欠佳的几个原因众所周知。首先,其收入从2012年的1040亿美元这一高位下降至2018年的795亿美元这一低位。

投资者预计今年会继续下降至772.5亿美元。其次,IBM错过了过去十年的几股关键技术潮流。它错过了现在由苹果(AAPL.US)和Alphabet(GOOG.US)主导的移动行业,错过了亚马逊(AMZN.US)和微软等巨头长袖善舞的云计算潮流,还错过了现在由Salesforce(CRM.US)称霸的客户关系行业。

第三,IBM以其官僚作派而闻名,这影响到了重大决策的制定。此外,该公司的董事会一直很自负,继续留任Ginni Rometty,七年多来她是表现不佳的CEO。我在过去的文章中认为,IBM想取得成功,就要向微软学习,并聘请一名经验丰富的CEO来领导公司转型。要不是Satya Nadella,微软也就不会成为今天的微软。

最后,该公司往Watson身上豪赌150亿美元是重大失败。虽然管理层一直鼓吹Watson会成为认知计算领域的下一大技术,但许多使用它的公司并不感到满意。敏感的医疗保健领域对Watson尤为不满,这款产品为医生提供了错误的诊断结果。虽然Watson可以帮助公司克服许多挑战,但这款产品总体的使用场合不够广泛,有负150亿美元的价格标签和炒作。

IBM的未来

IBM管理层明白公司的未来取决于在云计算领域表现如何以及如何提高效率。

近些年来,该公司加大了云计算行业的投入。2013年IBM收购了Softlayer,交易金额超过20亿美元;去年,IBM宣布斥资逾340亿美元收购红帽。今年3月,IBM改变了确认收入的方式。认知解决方案将与之前属于技术服务和云平台部门的集成软件和安全服务合并。交易一完成,红帽的收入将添加到这个部门。借用2018年的年收入,云计算部门的收入将超过260亿美元。认知解决方案贡献184.1亿美元,集成贡献44亿美元,红帽贡献33.6亿美元。相比之下,微软智能云的年收入超过320亿美元。2018年亚马逊云收入超过257亿美元。

据Canalysis的数据显示,在公共云领域,IBM的市场份额仅为3.6%,远低于亚马逊、微软、谷歌和阿里巴巴(BABA.US)。在最近一个季度,IBM在云行业的增长继续放缓,即使云行业继续扩大。据IBM声称,只有20%的全球公司已向云转型,这意味着它在执行这种转型方面存在着问题。在过去这个季度,该公司的云和认知软件部门其收入为50亿美元,比上一季度下降2%。我在这方面看到了两个主要问题。首先,IBM缺乏谷歌、亚马逊和微软等公司在与时俱进方面拥有的吸引力。正因为如此,Etsy、Spotify、Netflix和《纽约时报》等许多公司已转向谷歌、亚马逊和微软提供的相对较新的服务。

其次,我看到的问题是,IBM需要向客户提供大幅折扣才能保住市场份额。公平地说,角逐云行业的所有公司都需要提供更大的折扣。亚马逊会这么做以保持市场份额。然而,IBM有更强烈的动机提供更大的折扣以获得市场份额并加快业务发展,其发展势头在减弱。

第三,正如我之前所写的那样,我仍然认为IBM以340亿美元收购红帽犯了一个错误。2018年,红帽的收入超过33亿美元,息税折旧摊销前利润(EBITDA)超过6.73亿美元。然而,红帽的年增长率已从2018年的超过22%下跌至只有14%。虽然该公司将帮助IBM成为混合云市场的领导者,但我认为IBM为这家公司付出了过高的价码,而且在孤注一掷的情况下作出此举。

孤注一掷的情况下达成的交易从来没有好结果,惠普收购Autonomy就是个先例。此外,这笔交易将对IBM的资产负债表造成持久的损害。5月,该公司出售了价值超过200亿美元的债券。除了现有的500亿美元债务和红帽的8.91亿美元债务外,IBM的债务总额将超过710亿美元。借用最新的季度财报,该公司的年化收入EBITDA约为150亿美元。因此,估计债务/年化收入EBITDA将是约4.7x,这个值处于垃圾股状态。这对一家收入在下降的公司来说可不好。

第四,IBM的未来将取决于它能将成本降低多少。近几个月,该公司宣布计划裁掉1700多名员工。很显然,对于受影响的员工来说,这是个艰难的决定。然而,这家公司想保持竞争力并增加利润,只能这么做。不过,我认为光裁员还不够。我在之前的文章中认为,IBM需要专注于打造一家更精简的公司。这种方法的一部分就是退出低利润的咨询业务。

结束语

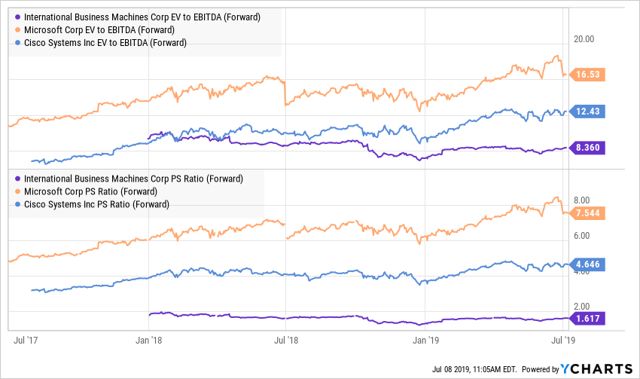

IBM股在过去十年的表现落后于市场同行。目前估值为1250亿美元,投资者对今年的预期收益支付了10倍的倍数。这比Oracle、微软和思科等其他公司便宜得多,这些公司的前向市盈率分别为15、23和16。至于其他度量指标,也是如此,如下所示。

资料来源:YCharts

虽然IBM是一家估价过低的公司,但问题是你是否应该投资它。寻找估价过低的公司时,我总是关注能够促使该公司走高的驱动因素。就IBM而言,我却找不到这样的驱动因素。如上所述,IBM的认知解决方案步履维艰,云业务增长依然缓慢,该公司的系统和咨询两大传统业务也没有任何增长。此外,由于公司背上更多的债务,股息的可持续性存在问题。因此,我认为没有理由以目前的价位投资这家公司。

(编辑:孔文婕)