本文来自微信公众号“海通超级机械研究”,作者佘炜超、耿耘。原标题为“工程机械:6月挖机销量增速转正,出口占比提升”。

投资要点

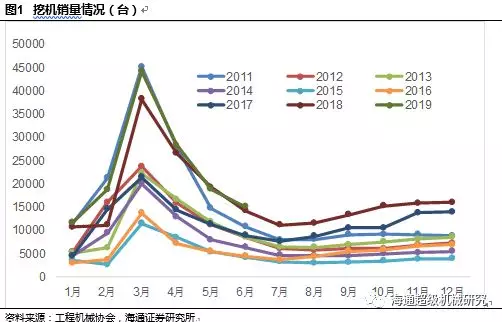

6月挖机销量同比上升7%。根据工程机械协会统计数据,19年6月挖机行业销售15121台,同比增长7%。其中国内销售12409台,同比基本持平。1H19挖机行业合计销售137207台,累计同比增长14%,其中1H19国内(含港澳)销售124872台,同比增长12%。由于6月挖机销量增速转正,我们预计2019年挖机销量有望保持5-10%的增长。

挖机结构需求分化,出口占比提升。国内(不含港澳)大挖(30t以上)/中挖(20-30t)/小挖(20t以下)6月分别销售2054台/3217台/7138台,同比增速为+0.7%/-14.5%/+7.4%。我们认为挖机销售需求正在呈结构性变化,与矿山等资源品开采直接相关的大挖需求维持稳定,侧面反映下游煤炭企业依旧处于盈利区间,而小挖6月销量增速高单位数的增长则反映基建开工景气度边际的回升。此外,挖机出口有序提升,6月出口2695台,同比增长56%,出口占销售比为17.8%,同比提高5.7ppt。

预计产业链中报有望继续高增长。全行业看,尽管2季度挖机销量增速有所放缓,但依然维持同比+4%左右的增速。由于产业链主要公司收入绝对规模已经较高,同时存量风险(例如资产减值、二手机处置等)经过2016-2018的有效去化,我们认为产业链公司具备规模效应和释放盈利弹性的基础。

看好龙头主机厂及核心零部件企业的国产崛起。我们认为中国工程机械产业链有望自主崛起,建议关注:三一重工、恒立液压、徐工机械、中联重科(01157)、柳工、建设机械。

风险提示:固定资产投资放缓、信贷政策收紧。

挖掘机销量及开工小时数