本文来自 云锋金融公众号(id:majikwealth),作者马文慧,林弘炜,王润梦,万露。经授权发布,不构成投资建议。

7月8日早10点,德银(DB.US)伦敦大楼门前,本是上班时间,仅有员工神情黯然地抱着办公纸盒,一个接一个的走出德银大厦。“九大投行”之一的德银没给他们任何的喘息机会,上午11点他们的通行证就将失效。

德银此次的裁员规模之大,不禁让本就神经脆弱的市场胡思乱想。

这张图今天在各微信群里疯传,让人不禁联想起当年雷曼破产后的金融危机。

德银此次裁员的原因是什么?德银真的会破产嘛?

流言始于信息壁垒,止于挖掘真相。

究竟是海啸前的宁静,还是人云亦云的喧嚣?让我们一探究竟。

【德银裁员】

这样的大规模裁员已不是第一次了。去年4月,德银CEO Christian Sewing新官上任便放了把火,5月德银宣布裁员7000人。

金融危机之后,德银似乎一直未能恢复元气,苦苦挣扎。它跨越了1.5个世纪,近年来却负面缠身,被扣上“被九大投行除名”、“下一个雷曼兄弟”等的帽子。

德银也曾经通过出售股票经纪等业务意图重整,奈何无法扭转局面,以至此次进行震动市场的大规模裁员。究竟发生了什么,让德银如此迫切地断臂求生?

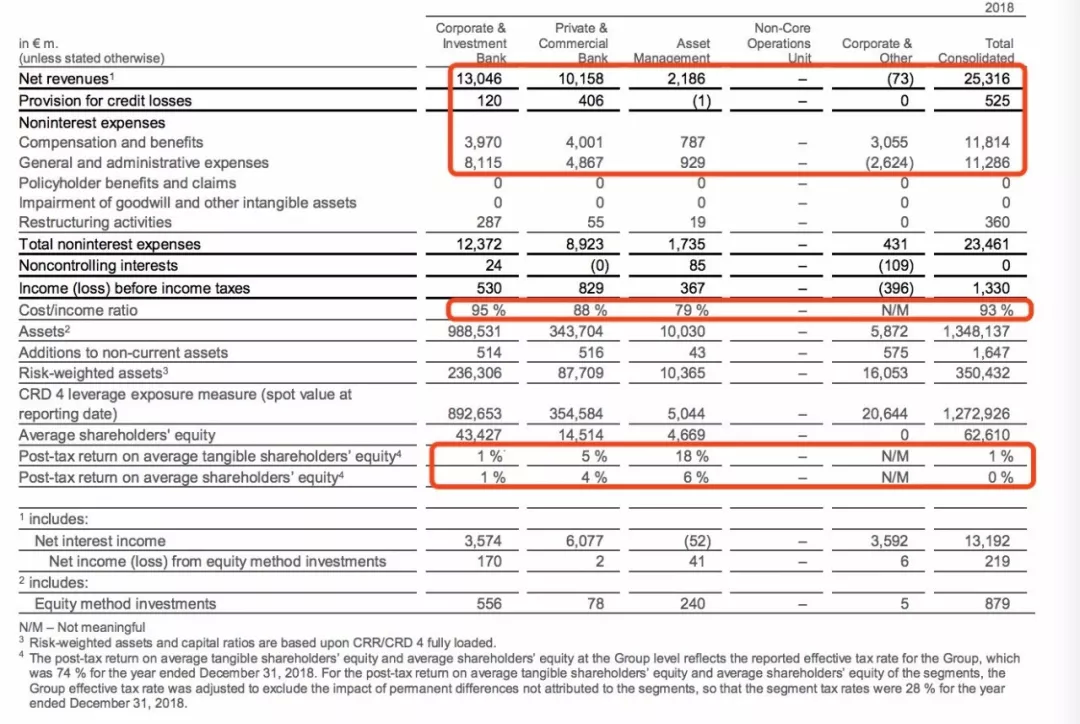

沉重的成本要缩减

德银一季度损益

资料来源:德意志银行2019年一季报,云锋金融

德意志银行业务成本高企,已成为不可承受之重。

正如Christian Sewing 所说“这次的断臂求生,就是我们的最后一搏。”

根据公布的财报显示,2019年一季度,企业及投行业务(CIB)的成本/收入比高达95%,而私人银行业务(PCB)的该比率为88%。作为德国银行业老大,成本/收入比之高,让人目瞪口呆。

究竟是成本太高,还是收入太低?

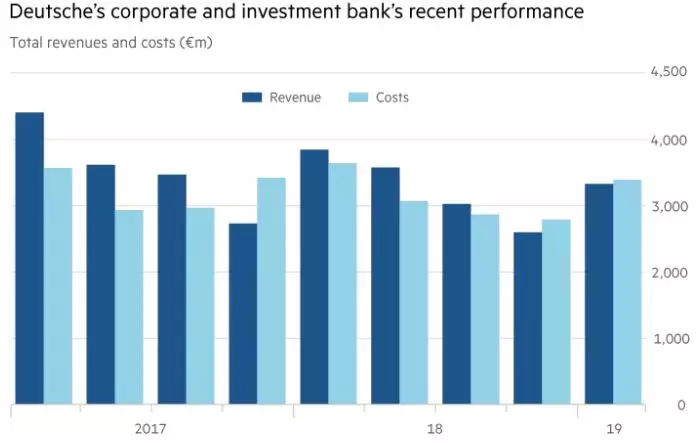

冰冻三尺非一日之寒。近几年,德银的企业和投行业务净收入逐渐缩小,从2018年下半年以来竟转变为负值。成本逐渐增多,给公司整体利润带来沉重负担。

德银企业及投行业务历年表现(百万欧元)

资料来源:公司年报,FT,深蓝为收入,浅蓝为成本

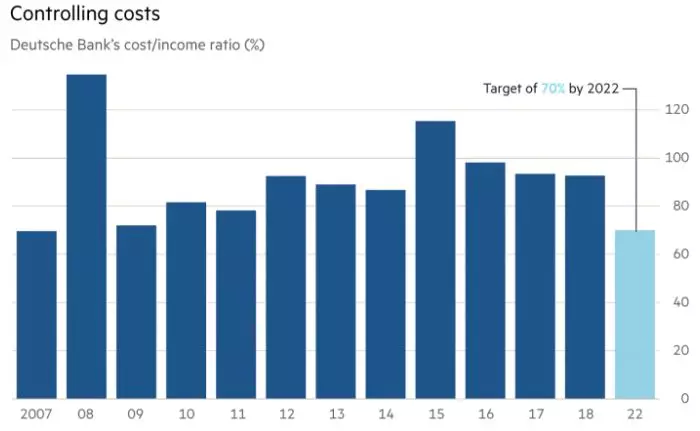

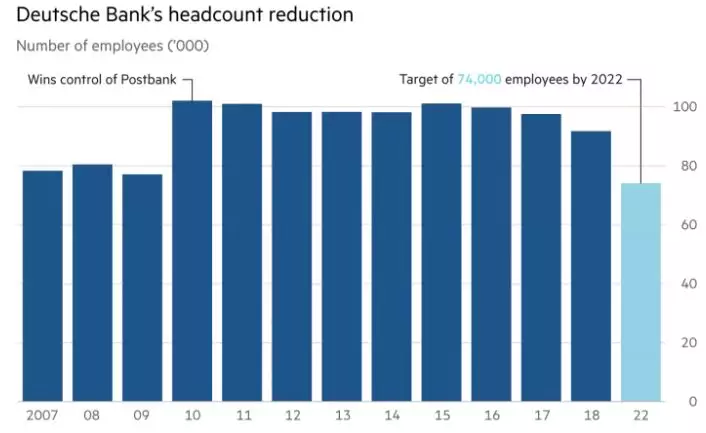

于是,本次裁减的主要为企业及投行业务。德银的目标是,到2022年全球员工总数降至7.4万人左右,减少60亿欧元开支,即运营成本的四分之一以上。德银预计届时成本/收入比例可以达到70%,这一水平当下高达93%。

德银历年成本/收入比

资料来源:公司年报, FT

冗余的人员说再见

2019年一季度,德银的员工人数超过9.14万人,净收入71.18亿美元,实际员工人均净利润为2210美元。

对比高盛,其员工数为3.59万人,净收入88.1亿美元,实际员工人均净利润为6.93万美元。

德银存在商业银行行业务,这是员工总数较多的原因;但从另一个角度看,德银仅此次裁员的投行人数就相当于高盛员工总数的一半,侧面可见人员之冗余。

德银的员工人数(千)

资料来源:公司年报,FT

【德银的业务】

过多的人员和沉重的成本是德银裁员面上的理由,而“开源不利”才是业务重组的根本原因。

从2019年一季度的数据看,德银收入同比下降9%,主要业务线收入都有不同程度的下降。

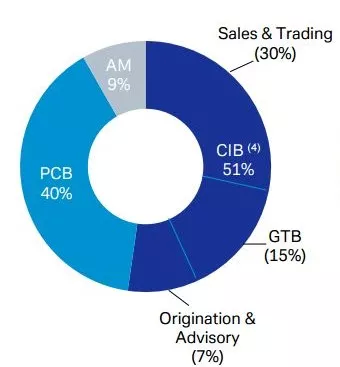

德银一季度各业务线收入占比

资料来源:德意志银行2019年一季度电话会议材料,CIB:企业及投资银行业务、PCB:私人银行业务、AM:资产管理业务

企业和投行业务营收(CIB)占德银总营收比例超过一半,但今年一季度净收入同比下滑13%。

下滑重要原因是股票销售及交易业务,一季度仅取得4.68亿欧元收入,同比大跌18%。这也是本次被裁员的主要部门。

原隶属于企业和投行部门的全球交易银行(Global Transaction Bank,GTB)业务在一季度同比增长6%,至9.75亿欧元。GTB主要为企业客户提供支付、现金管理和贸易融资服务。本次重组中,德银将GTB分拆出来成立公司银行业务分部,期望给公司带来更多的利润空间。

Origination & Advisory的收入为4.55亿欧元,下降5%。

除CIB业务外,私人银行业务(PCB)净收入同比下降5%;资管部门收入下降4%。

资料来源:德意志银行2019年一季报

曾经有着雄心壮志的德银在铺开的每条业务线上都发展乏力,确实需要重新思考未来的发展方向。

德意志银行CEO Christian Sewing今年5月表示,将着眼于“盈利和可增长领域”。这就意味着德银会将力量集中在最具竞争力的业务。

美国《纽约时报》指出:“德银尚未从2008年金融危机中恢复过来,偏离其核心竞争力,追求光鲜亮丽的投行业务甚至高风险信贷业务,注定了它会陷入今天的囧境。”

德银希望通过业务重组在2022年之前剥离其不需要的资产,并将核心收入提高10%达到250亿欧元(280亿美元)。重组或许是它达成目标的唯一机会。

【巨额衍生品或侵蚀资本?】

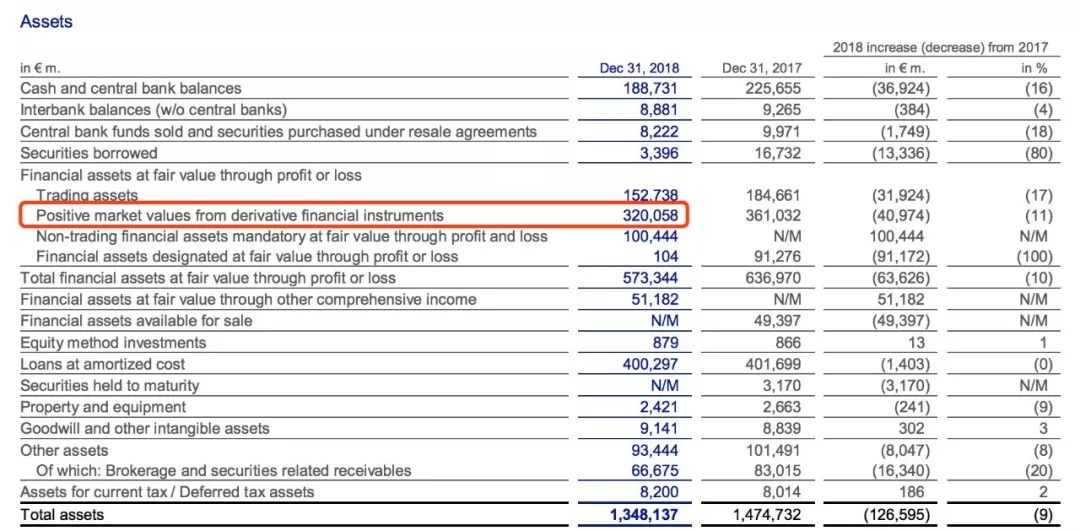

回到开头,市场传言说德银的衍生品风险敞口达到43.5万亿欧元,净值变化将侵蚀资本金。

那么,传言是否属实呢?

从2018年报我们可以看到德银的衍生品产品的名义价值(notionalamount)为3200亿欧元,不到传言的零头。

德银2018年底资产方(百万欧元)

数据来源:德银2018年报,云锋金融

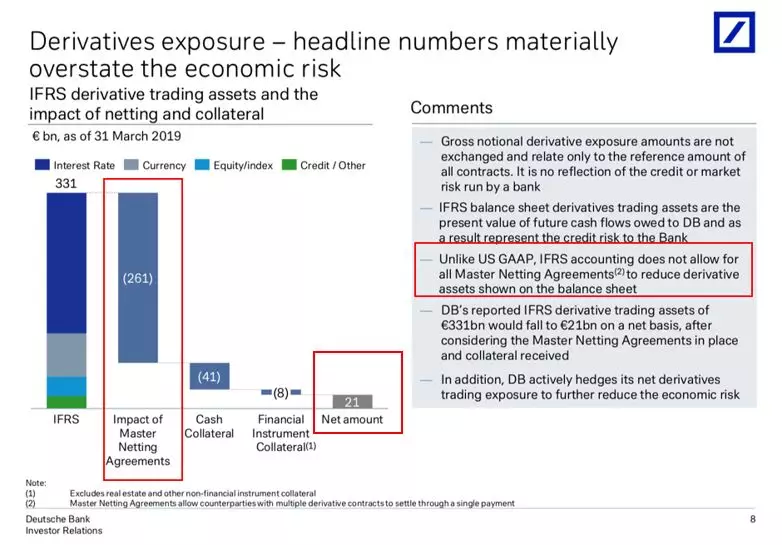

此外,从德银6月的 Client & Creditor Presentation 材料中可以看到,因为年报的衍生品总头寸含主净额结算协议*(Master netting agreement),如果按照美国GAAP会计准则扣除这部分对冲头寸,并减去抵押品,则净敞口将显著降低至210亿欧元。

德银衍生品头寸

数据来源:德银“Client & Creditor Presentation”2019年6月,云锋金融

除了衍生品之外,德银账上是否有“有毒资产”呢?资产方占比较高的贷款资产中,大约2/3为零售房贷和资产管理,1/3为公司和投行相关贷款,其中一半是提供给投资级交易对手的贷款。这些贷款资产从类别看风险不高,显示出德银的商行部分较为稳健。

德银贷款资产分布

数据来源:德银2018年报,最大的几块分别为房屋抵押贷款、财富管理、商业贷款、消费金融等。

当然,金融机构的资产负债表极其复杂,全球金融危机期间甚至有银行CEO表示看不懂自家银行的资产负债表,加之衍生品披露信息又相对有限,我们能做的是看公开数据,做个常识判断。

说到资本金,德银的资本充足率并不差。2018年底,德银的普通一级股权益资本充足率为13.6%,达到监管规定,也达到自定的长期目标。

德银的长期业绩目标

资料来源:德银2018年报

《巴塞尔协议III》规定全球银行一级资本充足率的下限为6%。而欧洲央行对于德银的一级资本充足率有更高的要求。今年2月28日,欧央行将德银的最低资本充足率从10.69%提高到11.82%。

虽然上升的资产充足率要求限制了德银给普通一级股权益持有的派息分红的力度,但这些资产应对风险的缓冲垫作用也更强。

【结 语】

德银此次大规模裁员是为了节流,并非“破产”。关于其衍生品规模的流言蜚语,也充斥着虚假和夸大的成分。

人们记得雷曼倒闭后,金融海啸的恐惧,却忘记了同样遭遇危机的花旗银行,在政府救助下的大而不倒。

德银是德国最大银行,其资产占德国GDP接近一半。它的商业银行业务扎实、系统重要性高,并不至于成为下一个雷曼。

至于“欧洲的高盛”,德银的确在历史上有过高光时刻。彼时因上司飞机失事而临危受命的Anshu Jain,年纪轻轻成为欧洲大行唯一的印度裔CEO。他带领德银的投行业务激进发展。德银一度成为市场上信用衍生产品定价的No. 1。

今非昔比。成本高企、收入缩减,德银的赚钱能力江河日下。不用说无法与美资银行如高盛、摩根大通等两位数的净资产收益率相比,甚至与同为欧洲银行的法巴银行(BNP)相比也大为逊色。

各银行净资产收益率(%)

数据来源:彭博,云锋金融整理,蓝色虚线为德银,深浅橙色分别为高盛和摩根大通,浅蓝为法巴

本次弃部分投行业务而断臂求生,或许正如德银在年报中所说,“要想达到业绩目标,只有成为更简单、更安全的银行”。

回归本源,方得始终。