麦格理发表研报表示,近日新鸿基发布了Grand YOHO项目一期的价目表,折实平均尺价15100港元(下同),该行分析其折实平均尺价为13600元,比最初一批发售时单价高13%,同时超过该行预期价13000元。该项目上周末已启动发售,该行预计销量可达100亿元,如果完全售出,该项目的毛利润可达51%。麦格理相信新鸿基能成功把控销售策略,基于良好的销售及利润,与同行业专注快速销售策略形成鲜明对比。

面对日益严峻的香港市场,该行持续首选新鸿基地产,麦格理表示期望公司(1)2015-2018财年盈利年均复合增长率为同行业最高达到17%;(2)市场占有率不断扩大;(3)弹性的租金收入增长率。该行维持新鸿基“跑赢市场”评级。

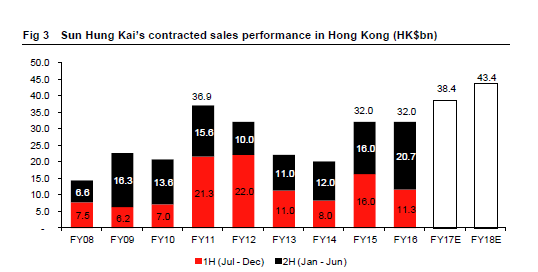

麦格理预计新鸿基销售增长势头良好, 2017财年销售额由2016的320亿元上升到380亿元(增长18%),超过330亿的销售目标,到2018财年能达到430亿元(增长13%)。

新鸿基2017年可售资源储备充裕,麦格理2018财年盈利额可达530亿元。今年迄今,公司已实现140亿元的销售额。2017及2018财年盈利将分别超出市场预期的9%及20%。该行认为,市场对未来几年地产业利润空间压缩太过保守,预计很快市场预期将上调。

新鸿基2017年主要销售项目为Grand YOHO一期(已启动,折实平均尺价13000元,毛利率48%),维多利亚港一期(2017年一季度启动,预计折实平均尺价25000元,毛利率38%),南昌站一期(2017年一季度启动,预计折实平均尺价16000元,毛利率43%)。