本文来自微信公众号“海通传媒”,作者:海通传媒团队。

1. 投资要点

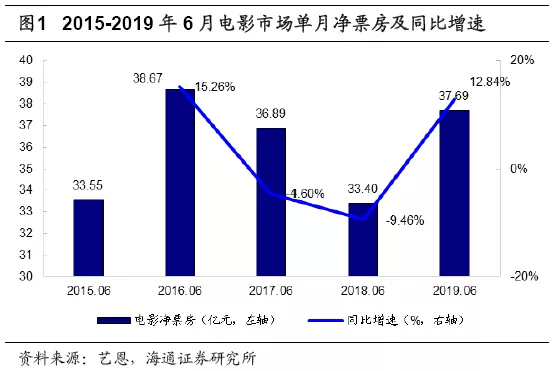

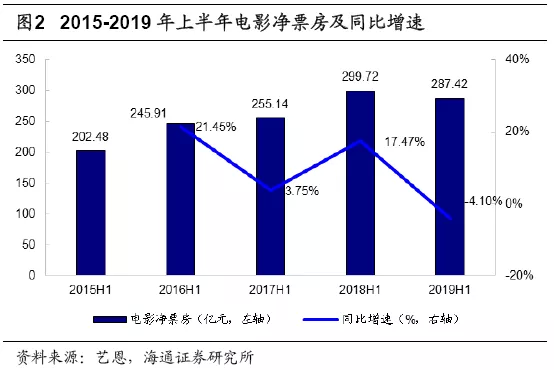

二季度票房受益于进口片影响表现良好,上半年票房负增长。根据艺恩数据,2019年6月净票房为37.69亿元,同比上升12.84%,2019年第二季度电影净票房为115.44亿元,同比上升4.75%,2019年上半年电影净票房为287.42亿元,同比下降4.1%。受益于进口片票房提升影响,6月电影票房较去年同期表现良好,同时带动二季度票房上升,但是上半年票房同比下滑,主要在于原本6月份定档的部分国产影片推迟了上映日期,使得国产片和整体票房收入略有下滑。

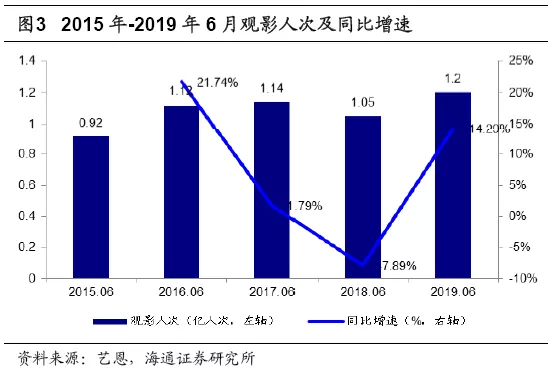

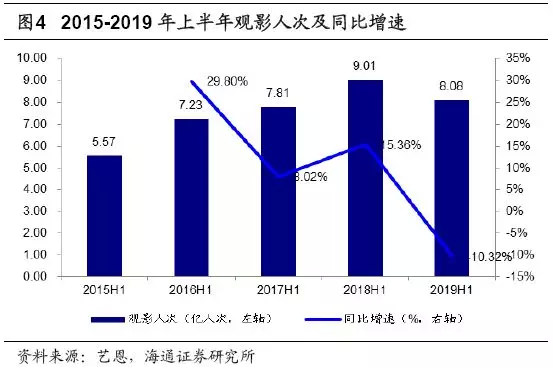

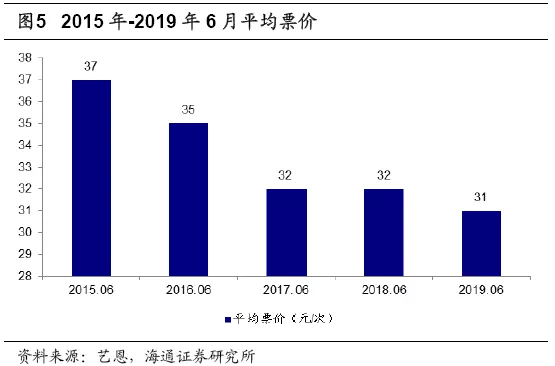

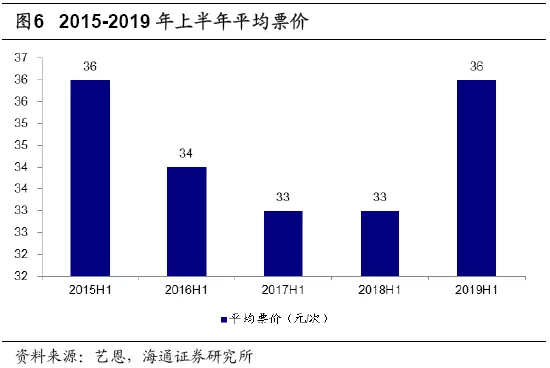

票价提升对观影人次有一定影响,内容依然是影片核心竞争力。2019年6月观影人次1.2亿次,同比上升14.29%,平均票价31元/次,同比下降3.13%。2019年第二季度观影人次3.28亿次,同比下降3.53%,平均票价35元/次,同比上涨9.38%。2019年上半年,观影人次总计8.08亿次,同比下降10.32%,平均票价36元/次,较去年同期平均票价33元/次提升明显,幅度为9.09%。总体来看平均票价提升明显,我们认为平均票价的上涨主要受到外国进口影片票价影响,票价提升对观影人次影响明显,观影人次处于下滑通道,但是影片内容仍是电影的核心竞争力。

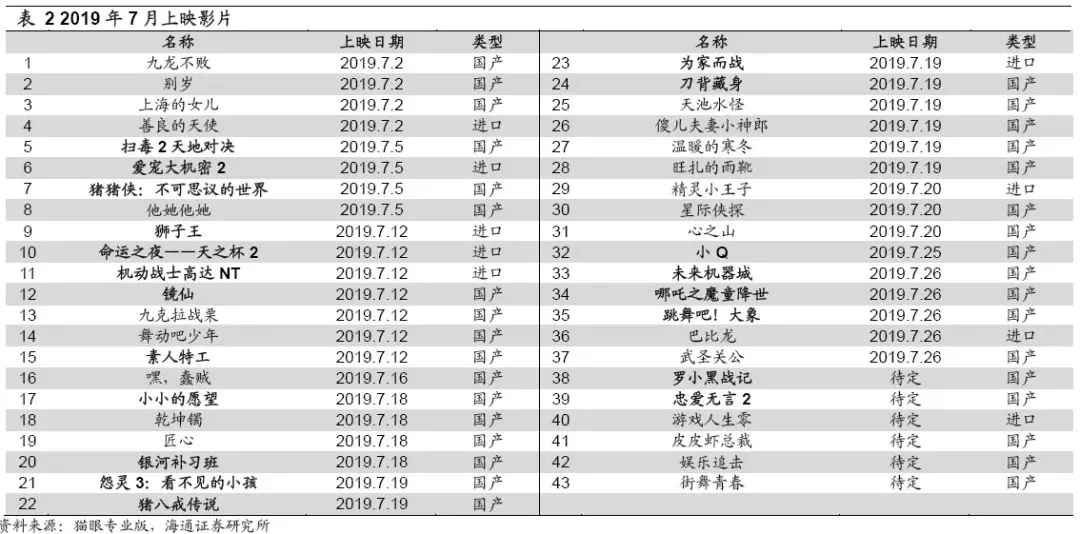

2019年二季度进口片表现亮眼,7月重点国产片看点居多。2019年6月净票房前十影片中8部为进口片,前十影片票房合计33.31亿元,其中进口片贡献票房收入为26.93亿元,占比为80.85%。二季度票房前十影片合计净票房84.84亿元,其中进口片8部贡献票房为73.88亿元,占比87.08%。2019年7月上映影片43部,国产片看点居多,重点影片包括:《扫毒2天地对决》、《银河补习班》、《未来机械城》、《罗小黑战记》,重点进口影片包括《狮子王》、《爱宠大机密2》,基于重点国产影片的上映,我们预计在经历了二季度进口片带来的票房高峰后,7月国产片将成为支撑票房增长的中坚力量。

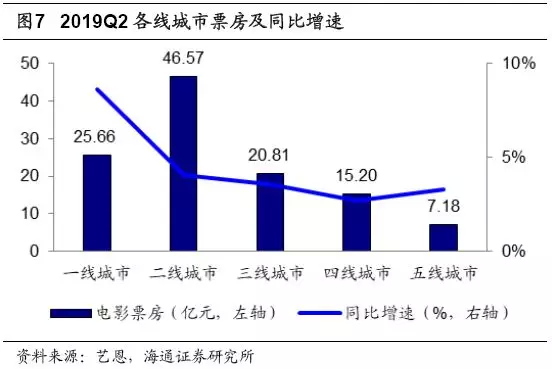

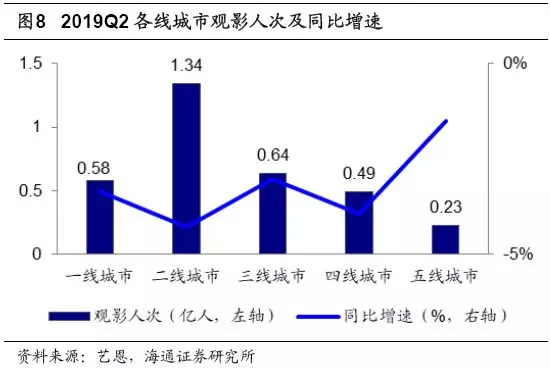

平均票价提升对票房的影响大于观影人次下降带来的负面影响,2019年二季度各线城市票房均有提升。一线/二线/三线/四线/五线净票房分别为25.66亿元、46.57亿元、20.81亿元、15.2亿元、7.18亿元,同比分别增长8.6%、4.1%、3.6%、2.7%、3.3%;平均票价分别为44元/次、35元/次、32元/次、31元/次、31元/次,同比分别增长12.8%、9.4%、6.7%、6.9%、3.3%;观影人次分别为0.58亿人次、1.34亿人次、0.64亿人次、0.49亿人次、0.23亿人次,同比分别下降3.3%、4.3%、3.0%、3.9%、1.5%。

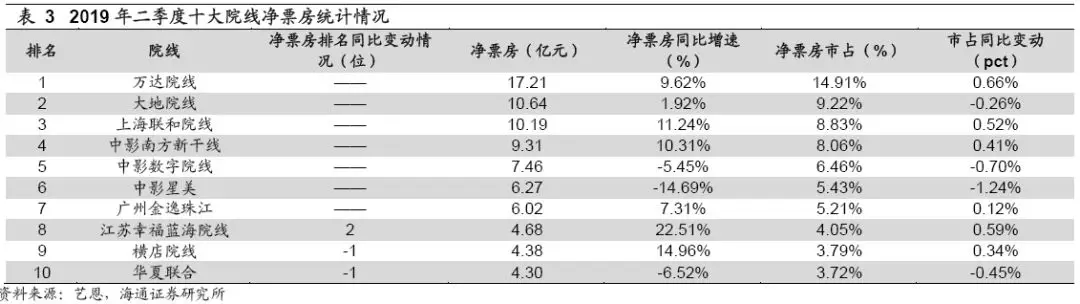

2019年二季度排名前十院线净票房整体集中度为69.7%,与去年同期持平。上市公司旗下院线:万达院线(万达电影)市占14.91%(市占同比+0.66pct),持续第一;中影南方、中影数字和中影星美(中国电影旗下)三条院线合计市占19.96%(市占同比-1.53pct);广州金逸(金逸影视)市占5.21%(市占同比+0.12pct),排名第七;幸福蓝海院线(幸福蓝海)市占4.05%(市占同比+0.59pct),排名第八;横店院线(横店影视)市占3.79%(市占同比0.34pct),排名第九。

2.投资建议

中国电影、万达电影;建议关注:猫眼娱乐(01896)、华策影视、光线传媒。

3. 风险提示

票房增速不达预期,影片上映进度不达预期。