本文来源“瑞恩资本RyanbenCapital ”。

01

2013-2018年被联交所拒绝的63个案例

香港联合交易所有限公司(“联交所”)定期都会发布有关上市申请退回、上市申请拒绝的指引,总结了退回上市申请、拒绝上市申请的理由。在指引中所提到的每项决策都是根据有关个案的特殊情况而作出的,并不能作为未来个案的先例。

在过去六年(2013-2018年)被联交所所拒绝的上市申请案例,主要:

2013年被拒绝 6 例;

2014年被拒绝 10 例;

2015年被拒绝 7 例;

2016年被拒绝 13 例;

2017年被拒绝 3 例;

2018年被拒绝 24 例;

02

2018年被拒绝的理由

联交所在拒绝上市申请时所考虑因素概述如下:

(一) 是否适合上市

1. 没有需要上市的商业理据(15名申请人),并非真有集资需求,主要有:

申请人未能为拟进行扩充计划提供充分的商业理据。此外,申请人拟进行的扩充计划与过往业务策略及财务表现不符。

申请人未能解释首次公开招股所得款项用途如何合符合商业需要;有申请人拟将首次公开招股所得款项净额用于购置土地/物业作为展销场地、办公室或零售店之用,但自置物业比租赁物业所能节省的成本微乎其微。

申请人未能证明真有集资需要,因为业务纪录期内申请人只靠内部资金作为业务营运之用,理应能够继续以内部资源及/或债务融资作为建议中各项扩充计划的资金。

2. 估值没有根据 (3名申请人)

申请人未能解释为何预测市盈率高于同业;挑选同业的理据;以及因应往绩和利润预测,其估值何以是合理估值。

3.包装上市

一名申请人未能证明近期重组归入上市集团的不同公司在业务纪录期内是以单一经济单位营运,令人觉得申请人重组只是为了符合上市规则的资格规定。

4.财务表现倒退

一名申请人在业务纪录期的财务表现大倒退,而涉足新业务领域以作多元发展是新近之事,新业务的长远前景尚不明朗,没有足够理据能令人相信其财务表现会有好转。

5.董事/有重大权益关系人士或控股股东不适合 (3名申请人)

有关申请人的董事/有重大权益关系人士或控股股东过往曾干犯不诚实行为的罪行而使其诚信备受质疑,而由于他们对申请人业务纪录期的营运及管理有很大的影响力,令申请人不适合上市。

6.业务是否可持续

申请人在业务纪录期的绝大部分收入都来自其控股股东经营的另一项业务。申请人的业务与控股股东的业务之间的分隔不符合行业惯例,与控股股东的安排没有按一般商业条款进行,与独立客户的安排能否产生相近的销售额亦不确定。

(二) 不符合上市资格

1.扣除非日常收入后未能符合最低纯利规定。

2.未能符合由GEM转主板的资格规定。

(三) 其他

1.保荐人未能符合独立规定。

03

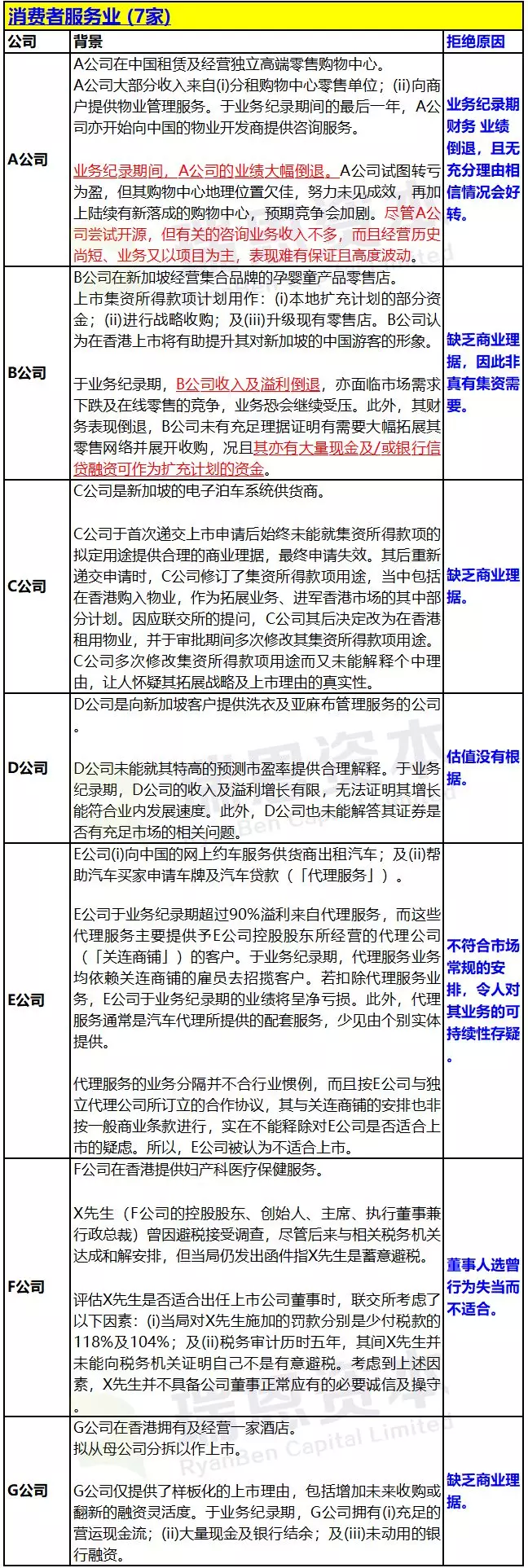

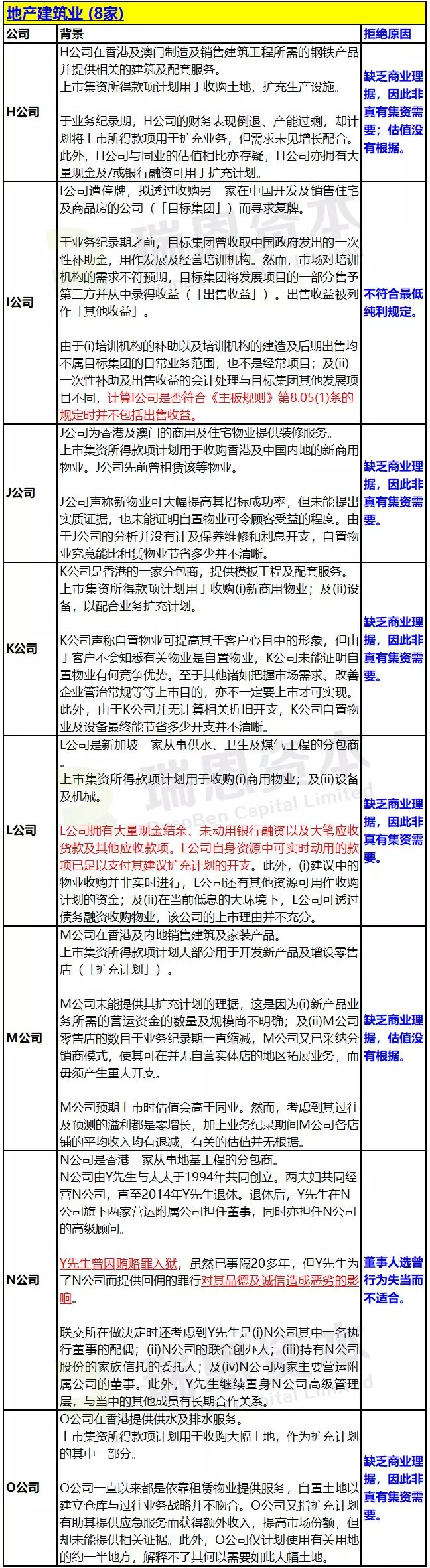

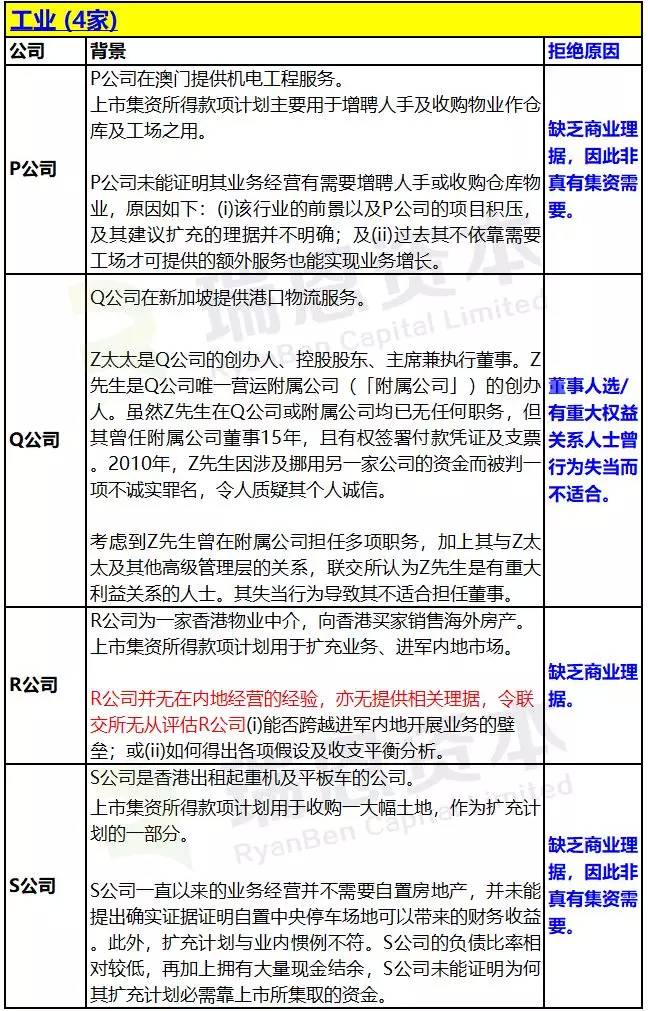

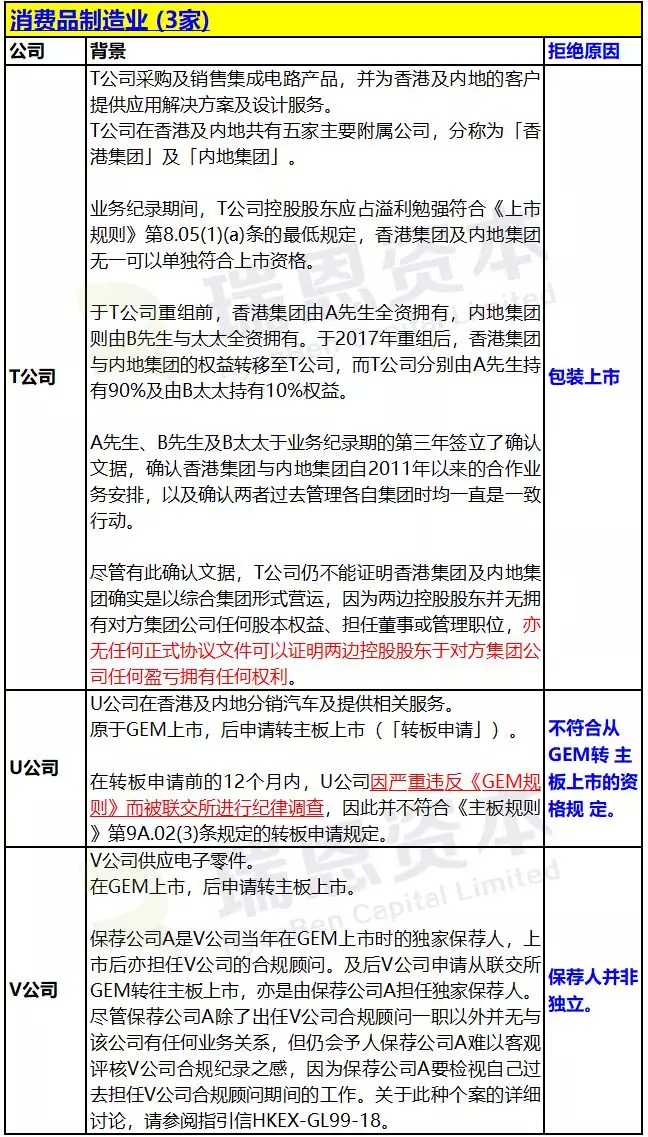

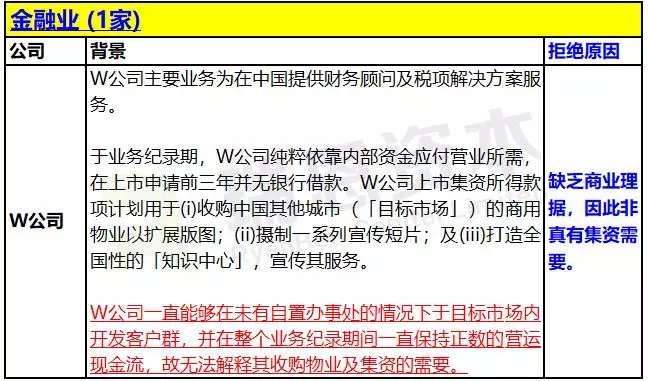

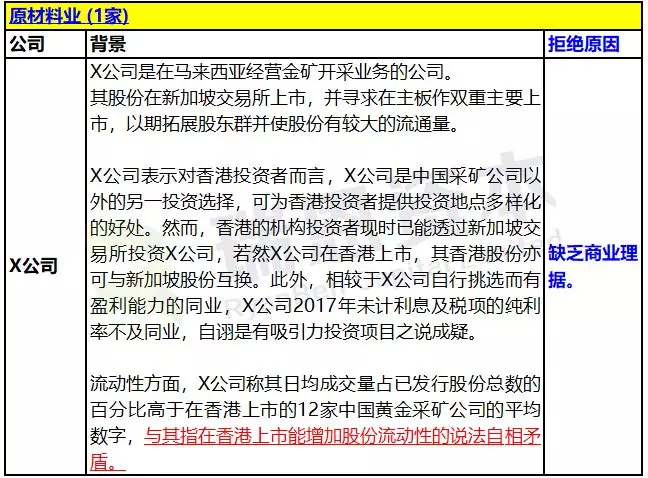

2018年被联交所拒绝的24个案例

联交所于2019年3月22日公布了《香港交易所上市决策(HKEX-LD121-2019)》,主要列出了2018年被联交所拒绝上市申请的主板及GEM上市申请的案例,2018年共拒绝了24个上市申请的案例:消费者服务业(7家)、地产建筑业(8家)、工业(4家)、消费品制造业(3家)、金融业(1家)、原材料业(1家)。具体如下: