本文来自微信公众号“中金点睛”。

垃圾分类已正式进入强制时代,上海之后,北京、深圳等多地政府陆续跟进表态。我们预计各地政府将快速跟进部署垃圾分类工作,立法以及转运、餐厨及湿垃圾处置等环节投资有望加速落地,以便完成在2020/2022/2025三个时间节点的考核任务。垃圾分类将对固废产业链产生深远的影响,除增量投资空间外,我们还探讨了市场关注的3个问题:分类后对政府支出的影响有多大?对垃圾焚烧企业的盈利影响如何?以及餐厨/湿垃圾处置项目盈利性如何?标的方面,我们重申此前推荐顺序:餐厨及湿垃圾处置环节的核心设备供应商>转运车辆设备商>受益分类后热值提升的垃圾焚烧运营商。

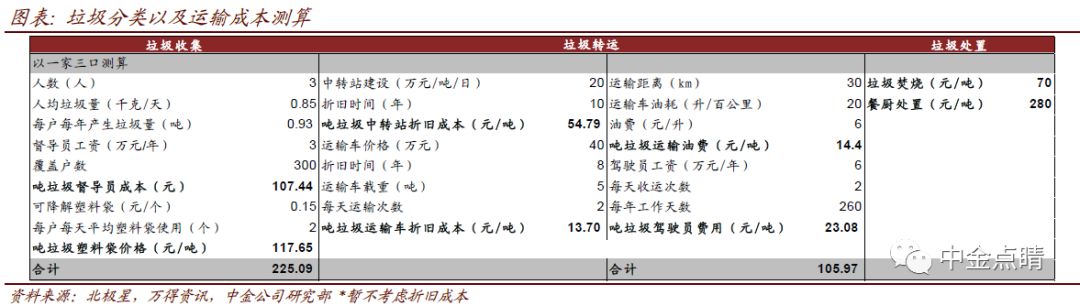

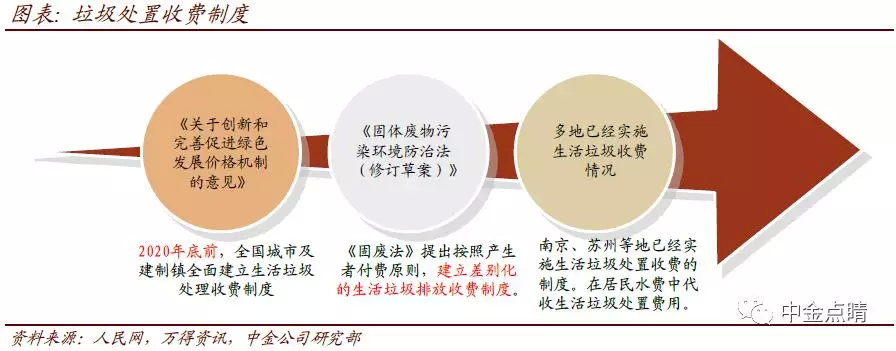

垃圾分类后运营成本预计增加地方财政近400亿元,占地方财政比重0.8%,影响有限

我们预计,垃圾分类后46个重点城市每年新增运营成本(收运到处置全环节)近400亿元,占政府财政收入比重约0.8%;46个重点城市湿垃圾和有害垃圾新增运输车辆采购需求近24亿元,占财政收入总比重大约为0.05%。其中北上深、长三角等主要经济发达城市影响较小,占财政收入占比基本低于0.5%;而广元、咸阳、邯郸等经济较不发达地区影响较大,总费用占财政支出比重超过3%。考虑到垃圾处置收费制度等政策的逐步推广,我们认为垃圾全产业链处置费用对地方财政影响基本可控。

垃圾分类有望提高垃圾热值带动盈利能力提升

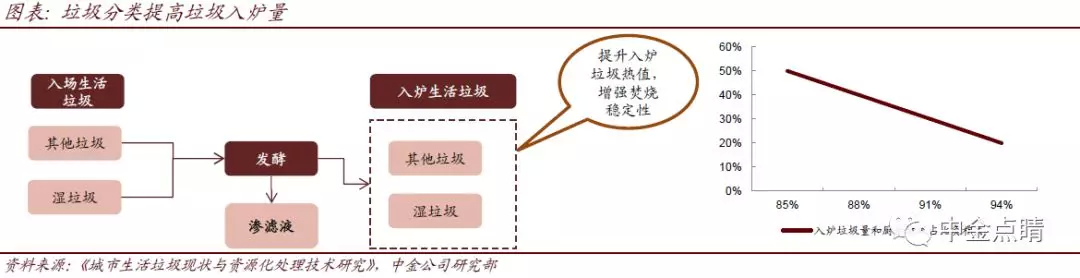

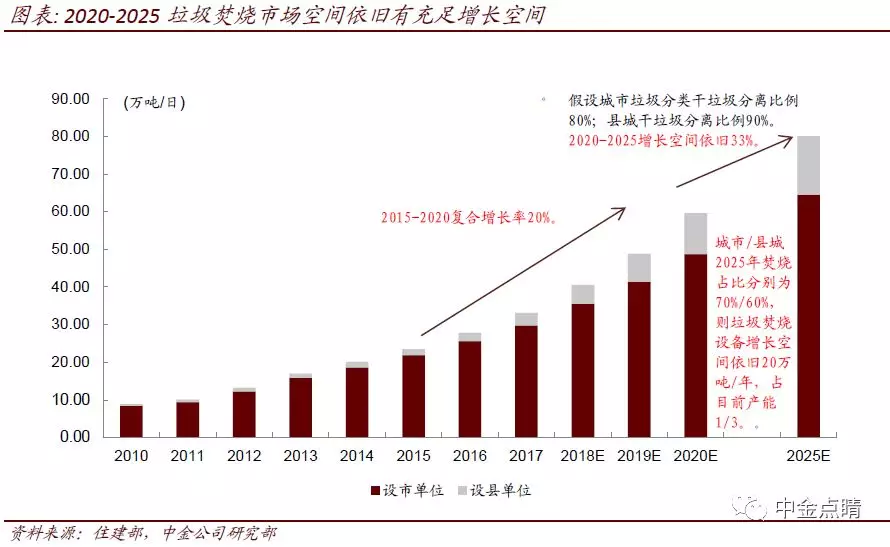

我们认为垃圾分类将降低湿垃圾比例,有利于提高单位垃圾入炉焚烧量(入炉量/入场量),提升垃圾焚烧发电量,带动盈利能力提升。我们测算,如果吨上网电量提升20度,焚烧企业毛利/净利有望增长8%/12%。我们认为垃圾焚烧企业产能需求空间依旧充足,在中性假设下(2025年城市/县城垃圾焚烧占比70%/60%;垃圾分类分离城市/县城厨余垃圾量约20%/10%),2025年垃圾焚烧产能需求较“十三五”规划还有30%增长空间。考虑到排放要求持续严格,我们更加看好产能储备充足、市占率持续提升的优质龙头企业。

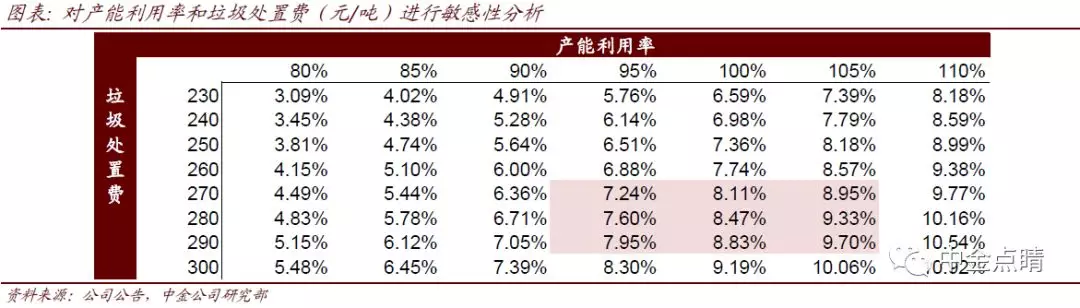

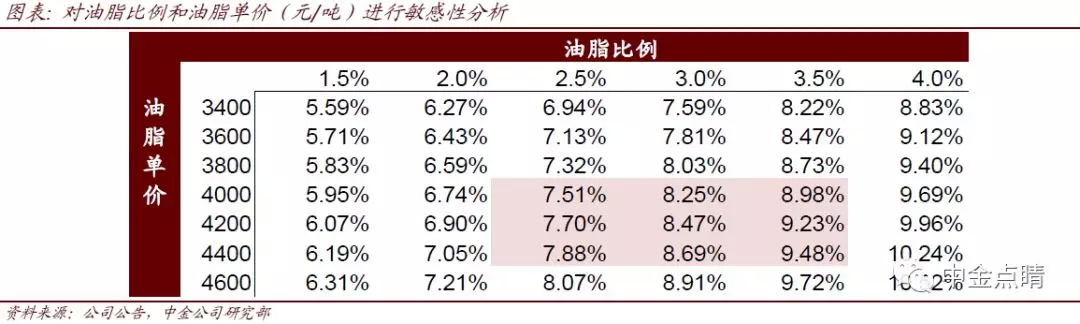

湿垃圾处置企业盈利能力受油脂含量、产能利用率影响最大

根据我们测算,湿垃圾中油脂比例每提升1ppt,项目IRR将提升1.6ppt;如果产能利用率增加5个百分点,项目IRR将增加0.9ppt。我们认为垃圾分类有利于提升湿垃圾处置企业产能利用率,且在严控非洲猪瘟的背景下,餐厨收运处置监管将持续严格,湿垃圾油脂含量有望提高,有助于餐厨处置项目盈利能力提升。但餐厨处置运营企业仍将承担未来垃圾分类执行效果和持续性的风险。