智通财经APP获悉,据港交所7月3日披露,台州市水务集团股份有限公司正式主板递表,国金证券香港有限公司担任其独家保荐人。

据招股书显示,台州水务是一家台州市的供水服务提供商,前身是台州市供水有限公司,主要供应原水(采集于自然界,包括地下水、山泉水、水库水等自然界中的天然水源,未经过任何人工的净化处理)及市政供水。以供水能力计算,2018年,公司在原水供应上在浙江和台州市分别排名第五和第一。

智通财经APP了解到,该公司通过台州市供水系统一期和二期在台州市供应原水及市政供水和自来水。公司直接销售自来水给终端用户,包括商业用户,政府部门,工业用户和居民家庭。公司取得当地政府机构批准的建设台州市供水系统三期和台州市供水系统四期。三期的长远设计供水能力为原水100万吨/每天,市政供水每天88.4万吨。四期的设计供水能力是原水30万吨/每天,市政供水每天20万吨。

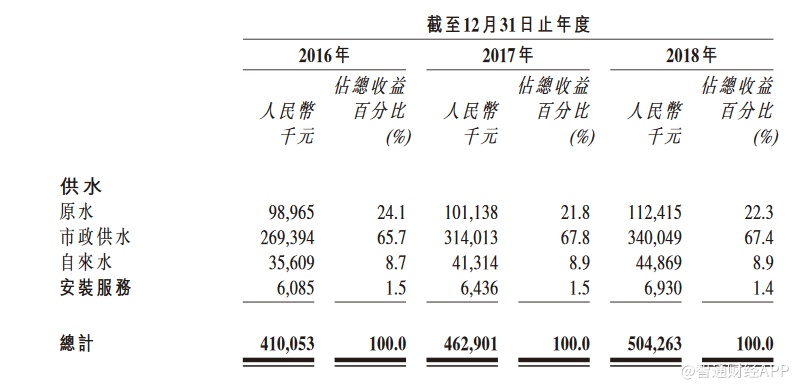

下表载列于所示年度持续经营业务按产品╱服务类别划分的收益及占总收益百分比明细:

台州市水务集团股份有限公司的大部分收益来源于销售原水及向台州市市政供水服务提供商销售市政供水,分别占截至2016年、2017年及2018年12月31日止年度持续经营业务总收益89.8%、89.6%及89.7%。

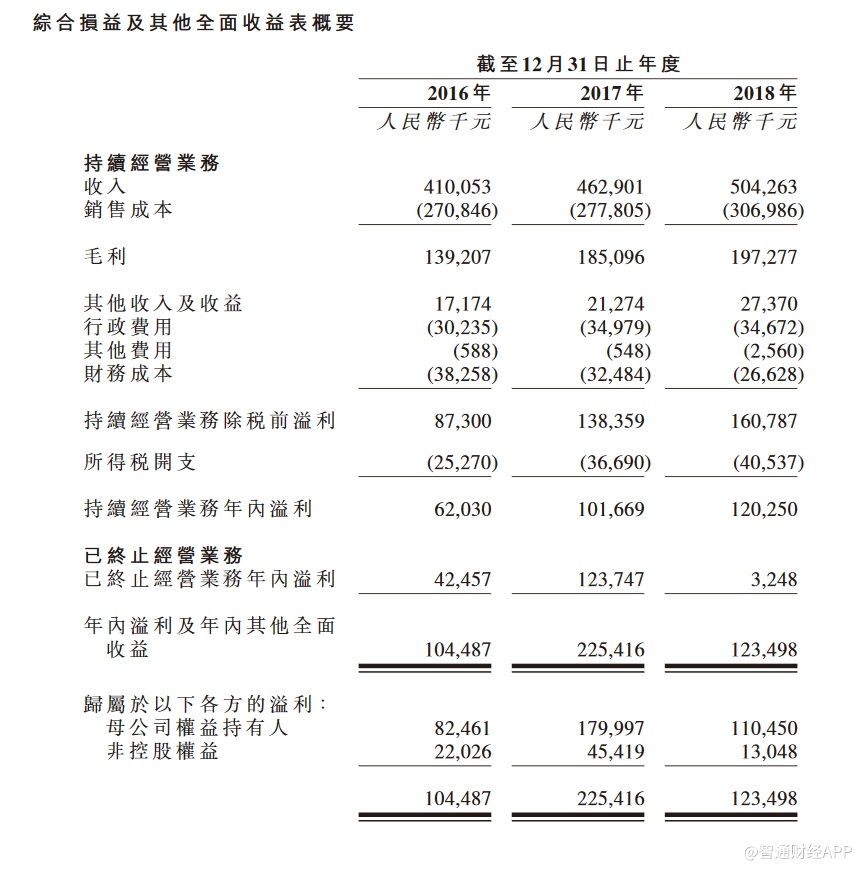

据招股书显示,截至2018年12月31日止的3个年度,公司持续经营业务的收入由截至2016年12月31日止年度的4.1亿元增加至截至2017年12月31日止年度的4.63亿元,并进一步增加至截至2018年12月31日止年度的5.04亿元,复合年增长率为10.9%。

截至2016年、2017年及2018年12月31日止年度,毛利分别为1.4亿元、1.9亿元及1.97亿元,相应年度的毛利率分别为33.9%、40.0%及39.1%。公司原水及市政供水的毛利率于2017年大幅增加,主要由于(i)原水及市政供水的销售量增加;及(ii)固定成本(折旧及摊销开支以及维修及维护费)于2017年减少带动水的单位成本减少。原水及市政供水的毛利率于2018年轻微下跌,主要由于原水采购费单价自2018年1月1日起上调,部分被(i)原水及市政供水的销售单价上调;及(ii)于2018年计入销售成本的僱员福利开支减少所抵销。

值得注意的是,该公司的业务风险包括:公司出售的水单价由当地物价部门确定,可能发生无法控制的变动。物价部门就新供水系统整理规定的水单位售价可能影响公司财务。