本文来自“债市覃谈”,作者为国君总量团队,本文观点不代表智通财经观点。

导读

7月是否降息,联储内部、联储与市场之间存在分歧。从宏观视角,我们认为三季度降息概率低于市场预期;权益市场来看,降息与否都有机会;从债市来看,利率下行空间存在,但通胀担忧缓解、政策路径明确后是更好的介入时点。

摘要

关于7月降息,联储内部、联储与市场之间均存在较大分歧。这种分歧也可能酝酿较大的超预期,如果7月美联储会议不降息,那么对于经济判断、政策解读和市场走势产生较大的影响,本文我们将从宏观政策、股债走势几个方面给出我们的判断。

宏观:过滤波动,把握趋势。我们对未来的判断是美联储最终降息的概率较高,但三季度的7或者9月份的概率低于市场主流预期。相对于市场对于数据波动的反应,我们认为联储更专注长期趋势,非农就业趋势性的转弱是更好的预判指标。

权益:降或不降,机会都在那里。美股三大逻辑,无风险利率下行、高回购、相对收益优势,受到降息行为的影响有限,而只要降息预期在,7月具体操作不会影响大局。而对于A股,对于联储降息的预期反应有限,后续仍应关注国内经济和政策的组合。

债券:美债透支,中债淡定。从市场现状来看,美债已经较为充分的反应了联储降息的预期,7月若不降息,10Y美债利率已接近极限位置,下行空间有限。对于中债而言,内因仍是主要矛盾,此前对于利好反应钝化,利率下行空间存在,但通胀担忧缓解、政策路径明确后,是更好的介入时点。

目录

1. 降或不降,存在分歧

2. 宏观和政策:过滤波动,把握趋势

2.1 如果7月未降息,美联储决策逻辑和依据是什么?和市场差异在哪里?

2.2 如果邦基金利率期货没那么靠谱,那么更好的观察指标是什么?

2.3 如果7月没有降息,我们对未来的降息判断是什么?

3. 权益市场:降或不降,机会都在那里

3.1 当前中美的权益市场反应了怎样的预期?

3.2 如果7月不降息,权益市场何去何从?

4. 债券市场:美债透支,中债淡定

4.1 债券市场反应了怎样的预期?

4.2 如果7月若不降息,中美债市怎么走?

4.3 问题三,债市如何操作?

正文

1. 降或不降,存在分歧

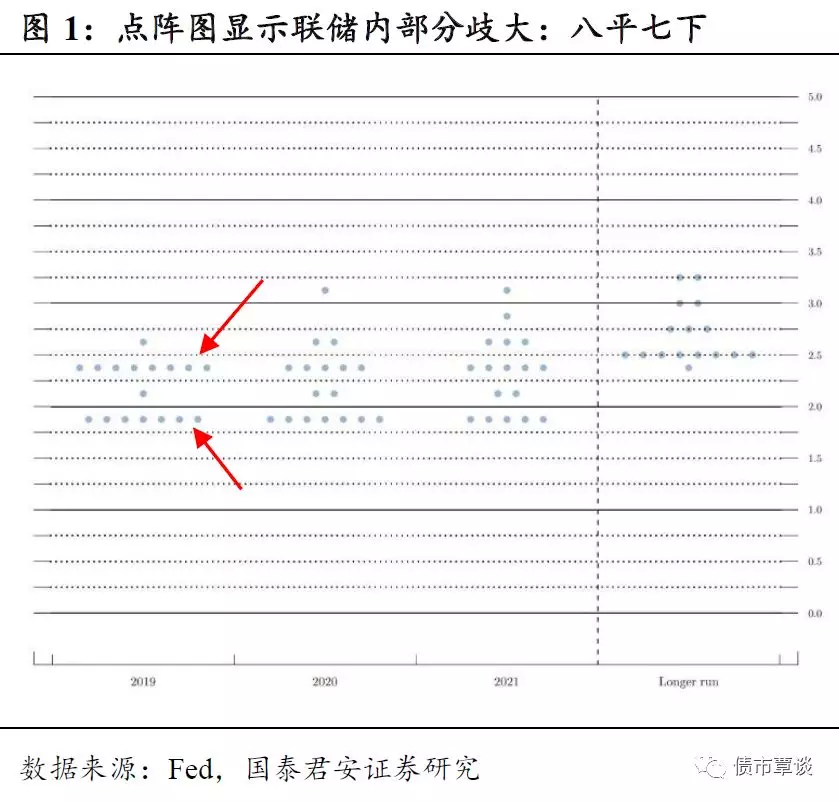

降或不降?联储内部、联储与市场均存在较大分歧。目前,联储按兵不动,但是鸽派声音日隆,从联储的声明和点阵图来看,联储内部存在较大争议,而从基金利率期货反应的市场预期却一度给予7月降息100%的概率。

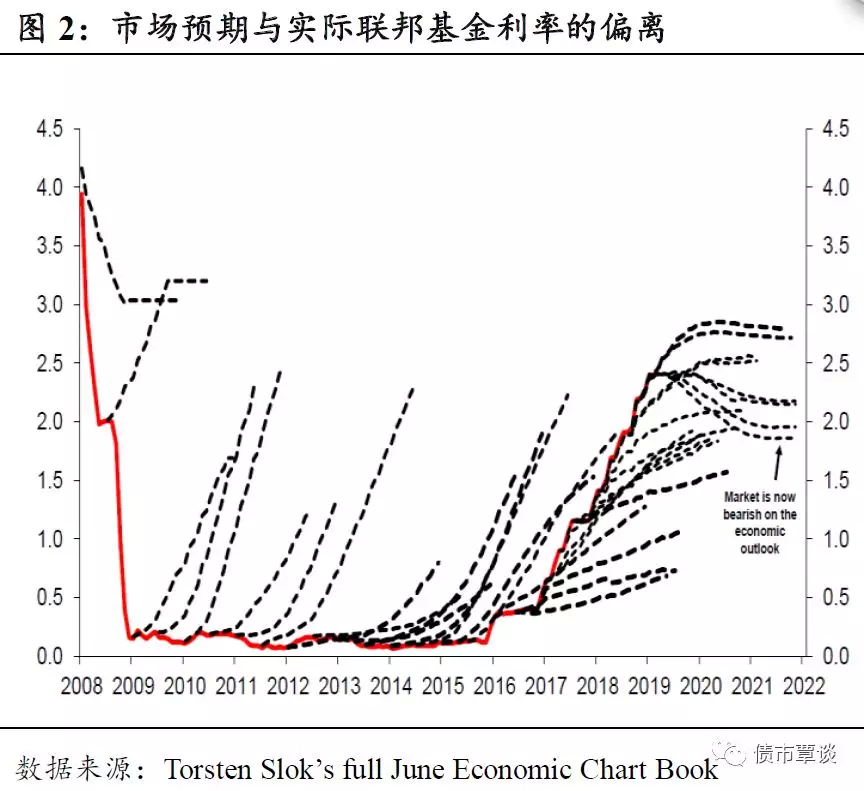

然而历史来看,利率期货预测并不靠谱。如果将实际联邦基金利率走势和历史时点上利率期货隐含的利率走势画在一张图上,可以看出,历史上的政策变动拐点,市场大多数情况下比美联储更为激进;市场对美联储利率政策的预期也会经常“犯错”,甚至有时候是长时间的偏误。例如,2009年-2016年,市场预期利率上调,然而实际情况是美联储持续保持按兵不动;再比如,2008年、2009年在美联储快速下调利率中,市场却曾出现过利率上调的“错判”。

关于7月降息,联储内部、联储与市场之间均存在较大分歧,这种分歧也可能酝酿较大的超预期,如果7月美联储会议不降息,那么对于经济判断、政策解读和市场走势产生较大的影响,本文我们将从宏观、政策、股债走势几个方面给出我们的判断。

2. 宏观和政策:过滤波动,把握趋势

问题一,如果7月没有降息,美联储的决策逻辑和依据是什么?和市场的差异在哪里?

最近鲍威尔和布拉德的讲话都在试图淡化市场对于美联储7月降息的预期,可以从两个方面来分析美联储近期的决策逻辑和依据:

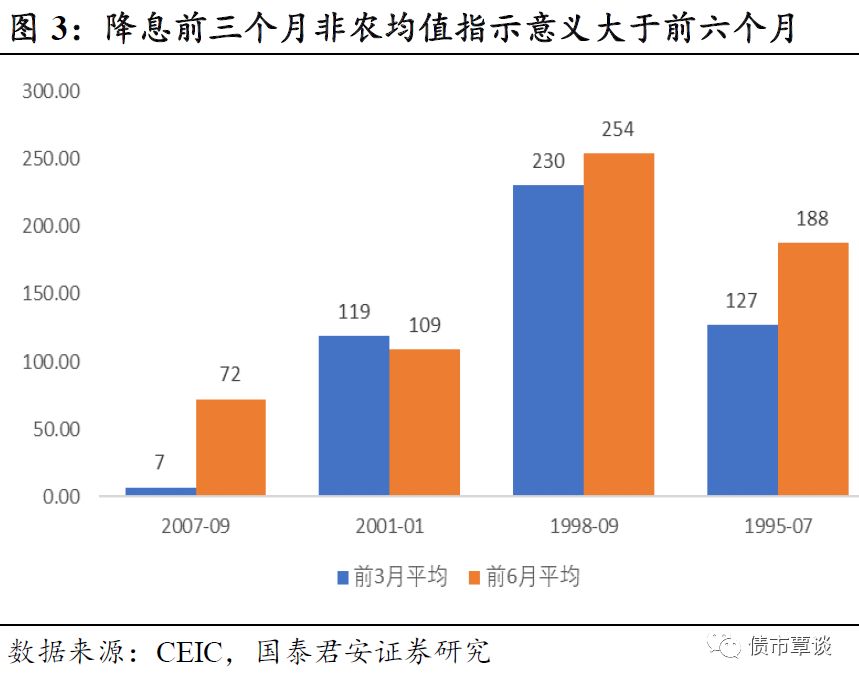

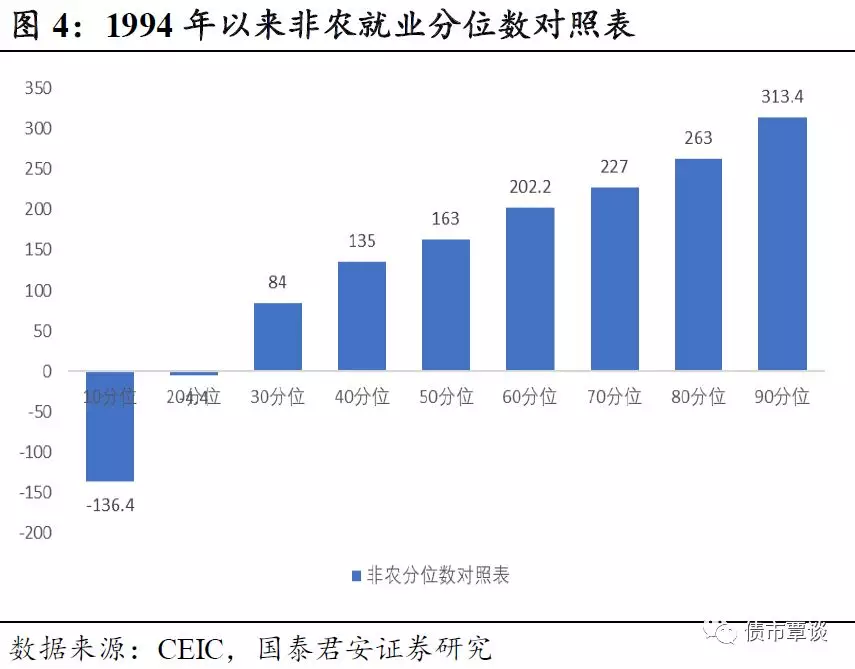

一是市场与美联储对当前非农、经济放缓趋势、程度的认识分歧。相对于波动,美联储更注重趋势。美联储认为货币政策不应过度对任何个别数据,事件或短期情绪波动做出反应。例如,5月非农就业人口仅增加7.5万人,不及市场预期的17.5万人的一半,中西部恶劣天气产生了较大影响。市场对5月单月非农数据反应强烈,但我们的研究发现,降息前三个月或六个月的非农均值展现出来的放缓趋势和程度更具有指示意义。从1994年美劳工部公布非农数据以来,非农平均在分位数40-50以下(1998年除外)似乎是降息的必要条件。当前3月平均和6月平均分别是17.8万人和19.5万人。仍然在分位数50以上。

二是当前美联储担心较低的名义利率下,利率政策空间“不足”,不能贸然动用。然而,市场对此认识不够充分。鲍威尔强调“当央行利率接近于零界限时,当真正潜在的经济衰退出现时做出政策反应会更有效”。目前美联储2.5%的利率空间,低于2008年超过5%的利率水平。在芝加哥讲话上,鲍威尔也强调了这一点。

问题二,如果联邦基金利率期货反应的结果没那么靠谱,那么更好的观察指标是什么?

联邦基金利率期货只是“交易”的结果。利率政策最核心、最灵敏的指标还是美国私人部门非农就业。基于此,我们进行了1994年以来的统计规律,进行了“降息”的充分、必要条件考察。

指标1:非农就业的持续放缓(必要但非充分条件)

降息前三个月非农均值低于1994年以来50分位数(16.3万人)。4、5月份,3月均值分别是17.8万、19.5万,仍在50分位数以上。

指标2:单月或多月非农负增长(接近充分条件)

1994年以来,非农就业62个月负增长,降息26次。除了1997年8月外,单月非农负增长都落在了降息区间。实际上1997年8月非农负增长后,在1998年9月出现降息。

问题三,如果7月没有降息,我们对未来的降息判断是什么?

我们对未来的判断是美联储最终降息的概率仍然较高,但三季度7月份或者9月份的概率,在我们看来,低于市场主流的判断。美联储降息是大势所趋,但降息时点可能晚于市场预期。主要有以下几个原因:

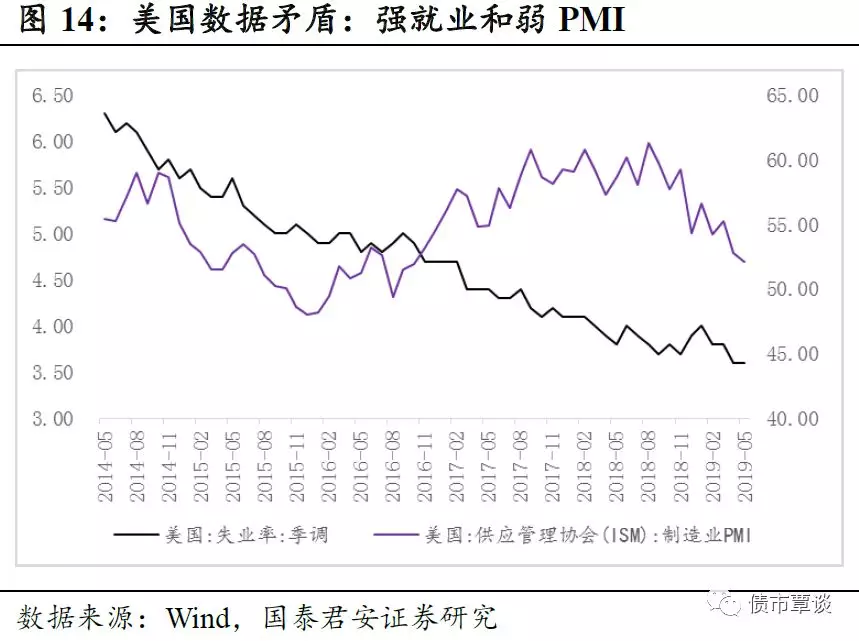

一是就业市场还未出现大幅恶化迹象,只是边际转弱。当前,非农就业数据较2018年趋势走弱,今年1-5月非农新增就业人数为17万,明显低于2018年22万人以上的水平;如果以2011年以来情况看,当前17万的就业水平大致处在1/4分位数(14.4万人)到1/2分位数(19.5万人)之间;同时,当前失业率处在3.6%历史低位,劳动参与率稳定在63%上下,仍处于充分就业状态。

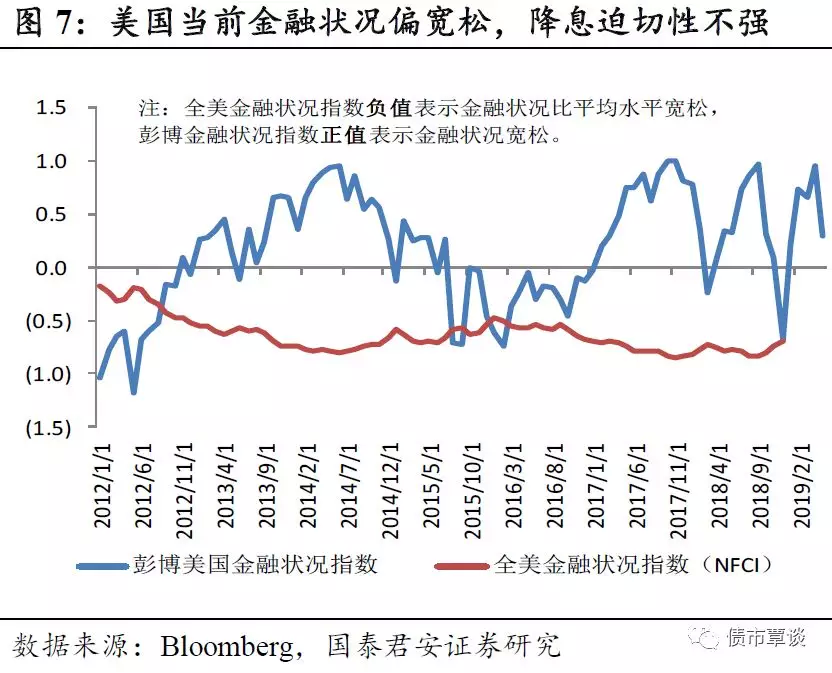

二是金融波动性虽有抬升,但金融条件尚属宽松,降息紧迫性不强。当前,美股标准普尔500指数波动率16.3,处在历史中位数与3/4分位数之间(1990年有统计数据以来),自4月份以来呈现上升态势。但是金融状况指数整体仍处于较为宽松的区间,利率并不是当前美国经济的拖累力量。

综上,我们对美联储降息时点预判如下:

过滤波动、把握趋势,类似2019年2月、5月单月读数并没有直接指示意义。基于1994以来美国劳工部公布数据以来指示就业市场放缓、恶化的统计规律,我们认为:

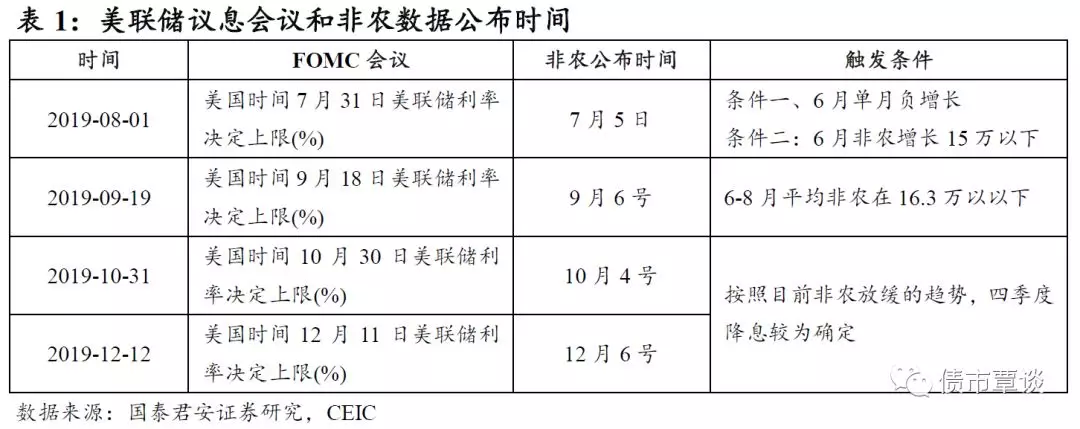

触发7月降息的条件是:条件一、6月单月负增长(充分条件),如果6月出现单月负增长,或直接触发8月1号议息会议降息;条件二:6月非农增长15万人下(必要非充分条件);

触发9月份降息的条件:6-8月份,平均在16.3万人以下(必要非充分条件);

触发10、12月降息条件:按照目前非农放缓的趋势,四季度降息可能性较大(除非非农转折)。

3. 权益市场:降或不降,机会都在那里

问题一,当前中美的权益市场反应了怎样的预期?

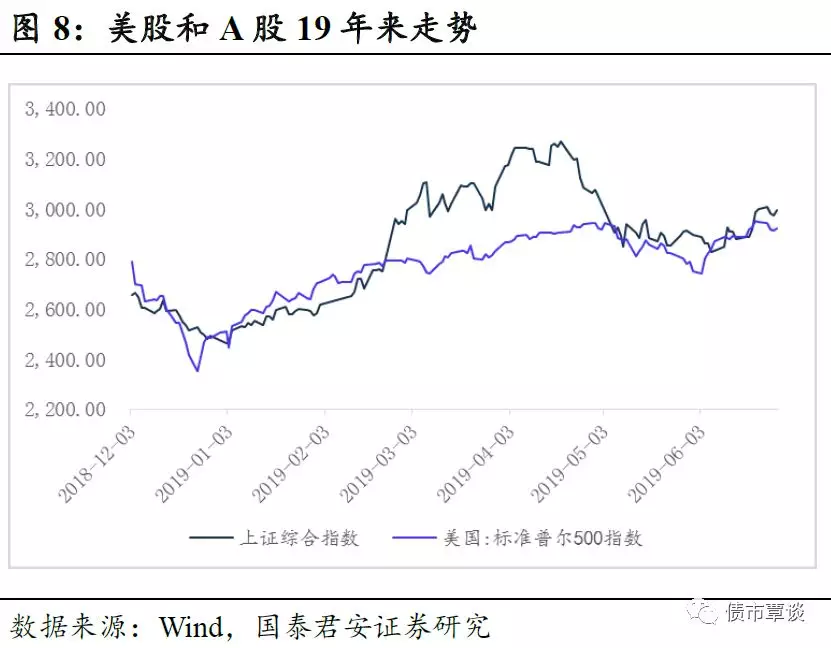

19年年初,中美联合宽松的预期下,A股和美股走出了一轮反弹行情。但A股在一季报后,A股盈利预期下修、宏观经济数据走弱,导致A股出现了较深幅度的调整。随后A股的表现落后于美股,在6月21日美股创出了历史新高2964.15点,而A股则徘徊在2900点附近,近期受到中美经贸关系走势的边际利好,回到3000点附近。

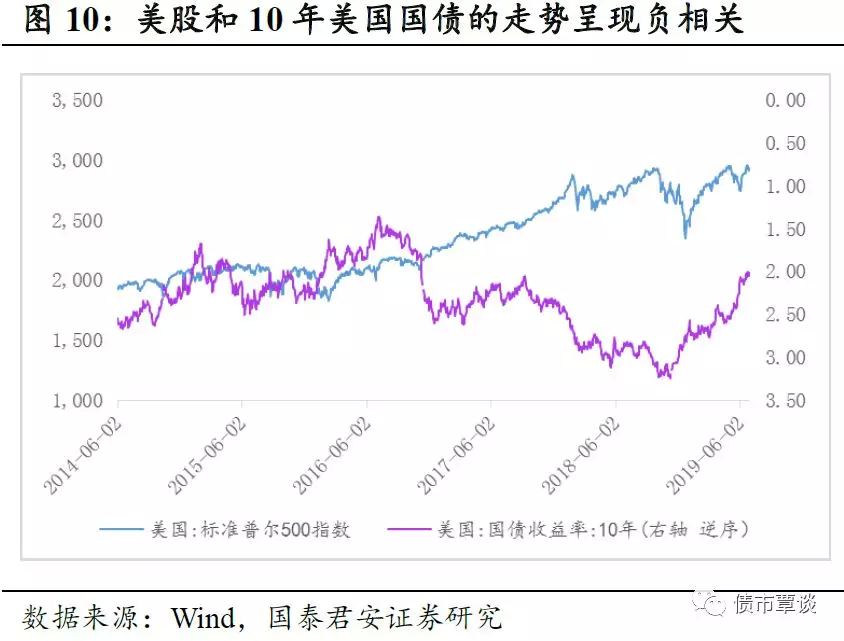

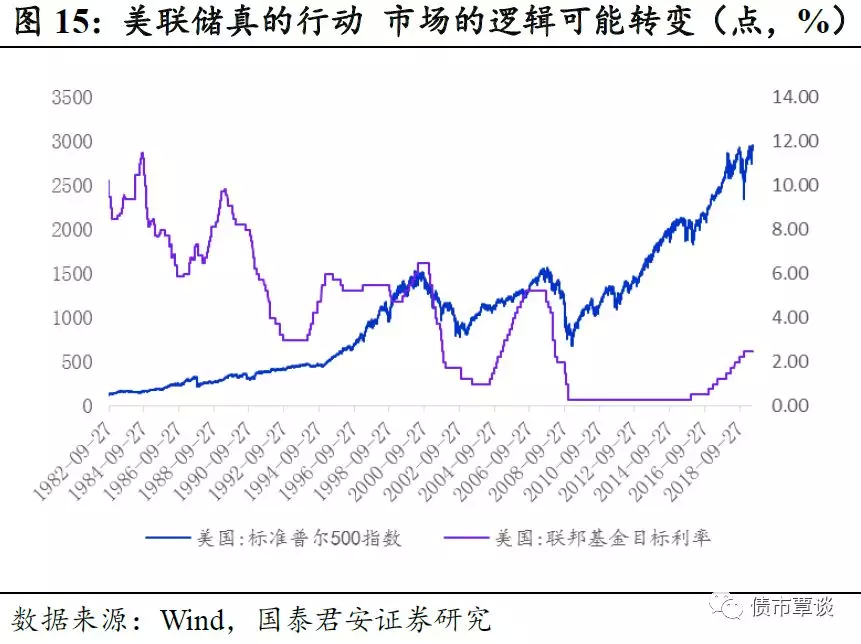

美股则对美联储的宽松给予了更多的风险溢价。背后的逻辑线索主要包括:1)在美联储宽松的预期下,10年美国国债收益率不断下行,近期一度达到2%,如果以其代表无风险利率水平,则在DDM模型下分母端得到压缩,提升股市的估值水平;2)以标普500的估值倒数作为隐含长期收益率水平,则当10年美国国债为代表的债券收益率水平下行后,股市的相对估值优势得到体现;3)虽然19年以来美股的回购规模已经有所下降,但是较18年以前依旧处于相对高位,因此回购也是支撑美股走势的一个因素,而回购则是靠低利率环境的支撑。

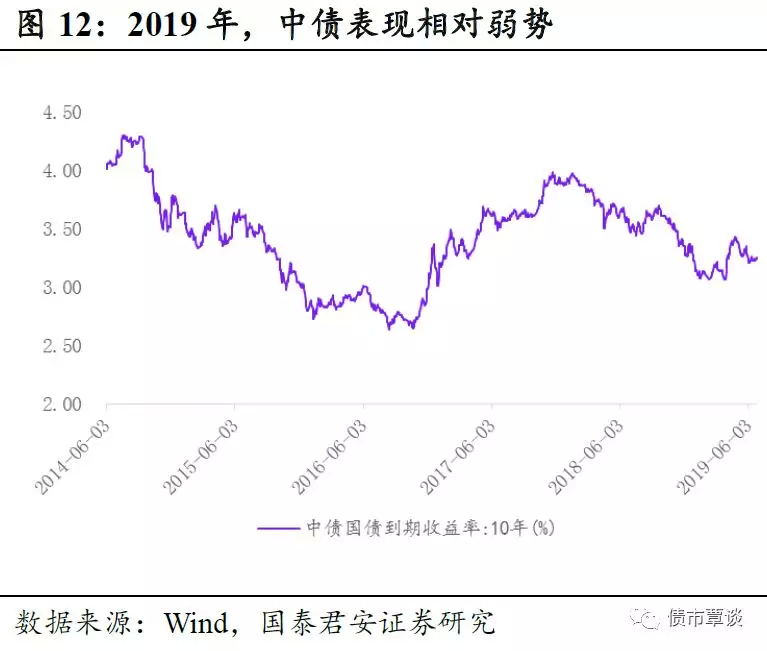

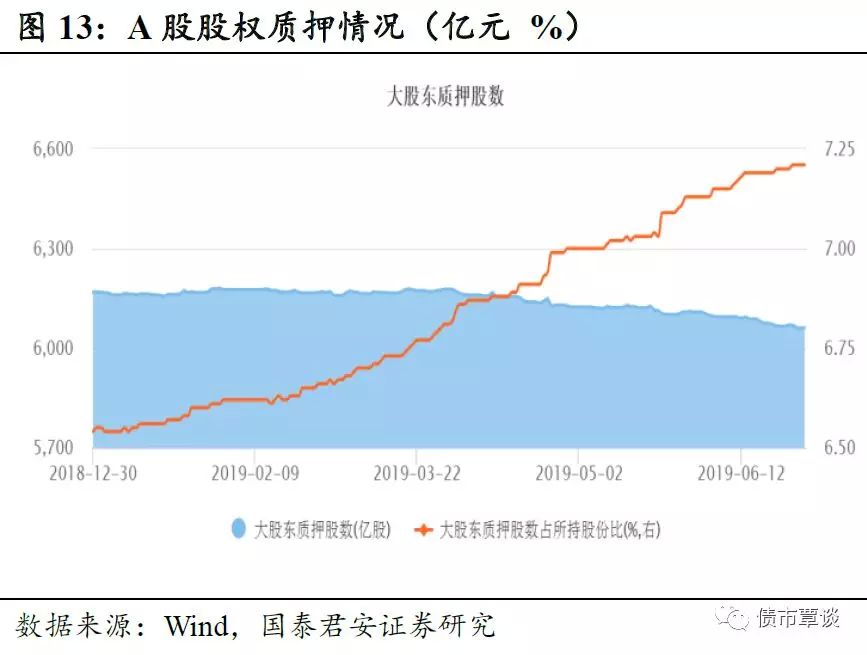

对照之下,美股的三个逻辑在国内都不够顺畅。①国内债券市场的收益率的水平下行有限。这一方面受到基本面不确定性的影响,包括中美关系、后续国内经济走势,另一方面也受到包商银行事件冲击,此外18年国内收益率快速下行也压缩了19年国内债券市场下行的空间,以至于19年国内债券表现落后于全球债券市场。因此,由于无风险利率下行有限,美国市场的前2条逻辑在A股难以展开。②回购规模有限,股权质押的隐忧依然存在。股权质押的问题说明了A股并不具备大规模、持续回购的基础。截至6月27日,大股东质押约6000亿股,大股东质押股数占所持股份比7.2%,大股东未平仓总市值22万亿,大股东疑似触及平仓市值2.4万亿。

问题二,7月不降息,权益市场何去何从?

回顾历史,如果美联储7月份不降息,对美股未必利空。历史上,每次美联储实质走向宽松,美股都会出现下跌,背后的逻辑线索是美联储开始宽松行动,则意味着美国的经济有较大的下行压力或者衰退风险,对增长和盈利预期的恶化成为市场的主要矛盾,压制股市。而目前正如美联储主席鲍威尔在答记者问中所表达的,美国的经济信号还比较复杂,数据彼此存在一定的矛盾,还难以确定美国经济有较大下行压力。这对于股市投资者则意味着经济暂未恶化,但是以美国国债为代表的利率水平已经下行,支撑美股的三大逻辑可以延续。因此,如果7月美联储不降息,美股未必利空。

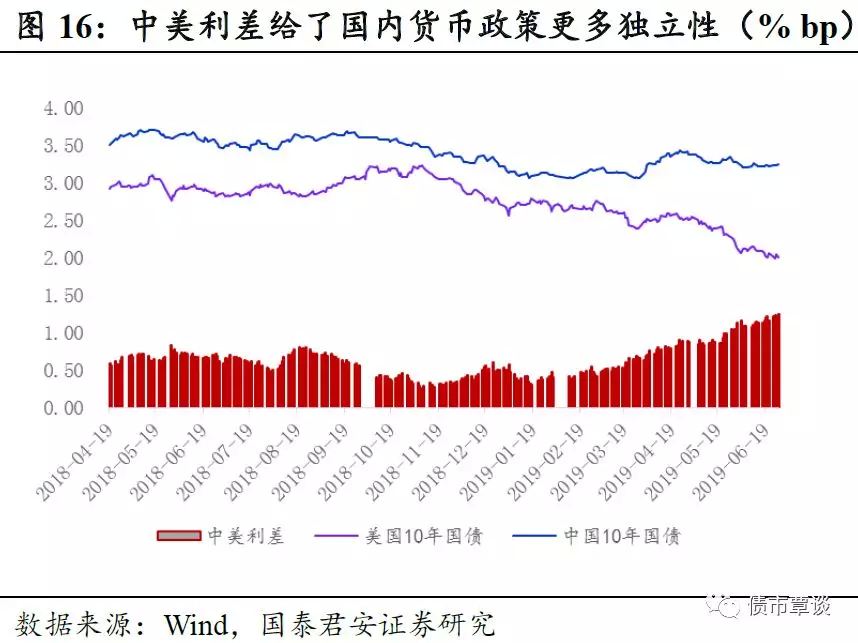

对A股而言,A股本身所处市场环境及运行情况,并未展现对宽松的定价。从中美货币政策独立性角度而言,目前中美10年国债的利差已经超过了100bp,超过了易纲行长曾经提及的80-100bp左右的“舒适区间”。因此,美联储不降息,不会制约国内货币政策,但降息可以促进国内政策的打开,主要体现在两个逻辑链条上:1)美联储降息意味美国经济下滑,对国内的传导带来经济基本面压力;2)中美央行政策的联动性以及对中国而言政策空间的进一步打开。

因此,如果7月美联储不降息,预期冲击有限。如果7月美联储降息,中国投资者需要平衡可能会来临的美股调整、国内政策宽松、人民币汇率及国际资本流动的情况,综合认为由于近期A股涨幅有限,美元指数走弱,美股的调整对A股的影响预期相对有限。A股投资者需要更多关注国内政策组合、经济增长及盈利的修复情况。

4. 债券市场:美债透支,中债淡定

问题一,债券市场反应了怎样的预期?

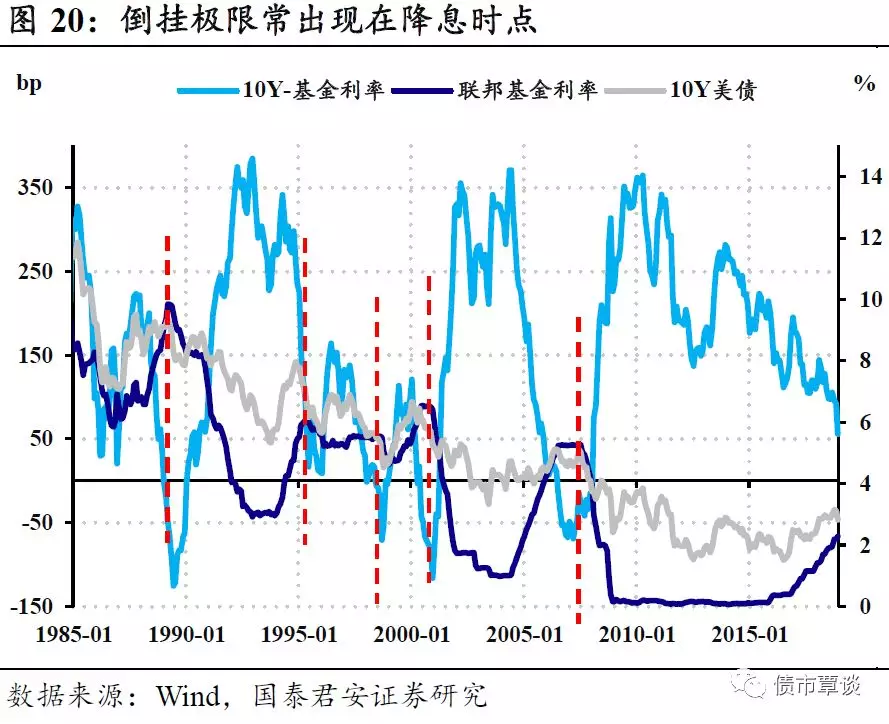

短端美国国债利率反应了2次左右的降息。除了联邦基金利率期货以外,在债券市场上,短端国债利率也可以用来观察债券市场上的降息预期。历史规律显示,短端的1Y和2Y美债利率几乎“紧贴”联邦基金利率运行,但是从5月开始,短端利率开始领先联邦基金利率下行,这种现象在1995年、1998年和2000年的三次降息中均曾出现。

具体到数值上来看,目前联邦基金目标利率为2.25%-2.5%,6月实际联邦基金利率中枢为2.35%左右,而2Y美国国债利率月平均在1.8%左右,以25bp的降息幅度来看,反映了2次左右的降息预期。

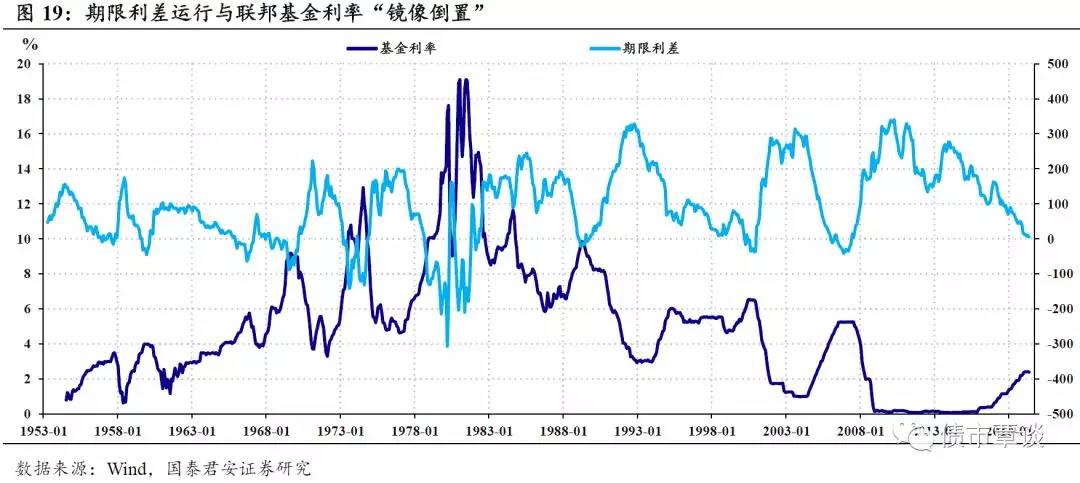

美债期限利差接近倒挂,逆周期政策的预期较强。目前,各个指标衡量的期限利差均接近倒挂水平,从历史来看,这意味着逆周期的政策预期较强。根据利率的期限结构理论,长端利率可以看成预期中短期利率的叠加,反应较多的对未来利率的预期。在降息周期的初始阶段(或者加息周期的末段),反映预期的长端利率预先price in降息预期、快速下行,而短端利率尚未充分启动,此时分化最大,曲线的极限倒挂位置应出现在降息当月或者前月。

虽然曲线的倒挂是结果而非原因,但由于美国利率体系中,长端国债是中长期利率的重要定价锚,美债曲线的倒挂可能造成银行惜贷、悲观预期自我实现,因此从历史回溯来看,历史上大多数利率曲线倒挂,美联储的货币政策均对此做出了反应。这也形成了市场预期的自我强化。

国内债市相对表现弱势,中债因内因而“纠结”。回到国内市场,在美联储鸽声嘹亮、10Y美债利率不断创下新低的情况下,外部的利好并未能有效的传导至国内债券市场,根本的原因在于国内债市的主要矛盾是“内因”:在一季度,宽信用效果超预期、经济表现超预期,权益市场快速上涨,债市承压;而在二季度,经济乐观预期下修、海外利好频频,但是市场对于货币政策和国内结构性的通胀产生了新的担忧,国内债券市场整体表现较为疲软。

总的来看,对于降息,美债很兴奋,甚至部分的提前透支了降息的预期;相比之下,中债明显较为淡定,市场主要矛盾仍在“内因”,当前最主要的担忧来自货币政策和结构性通胀。

问题二,7月若不降息,中美债市怎么走?

美债:降息前下行空间有限

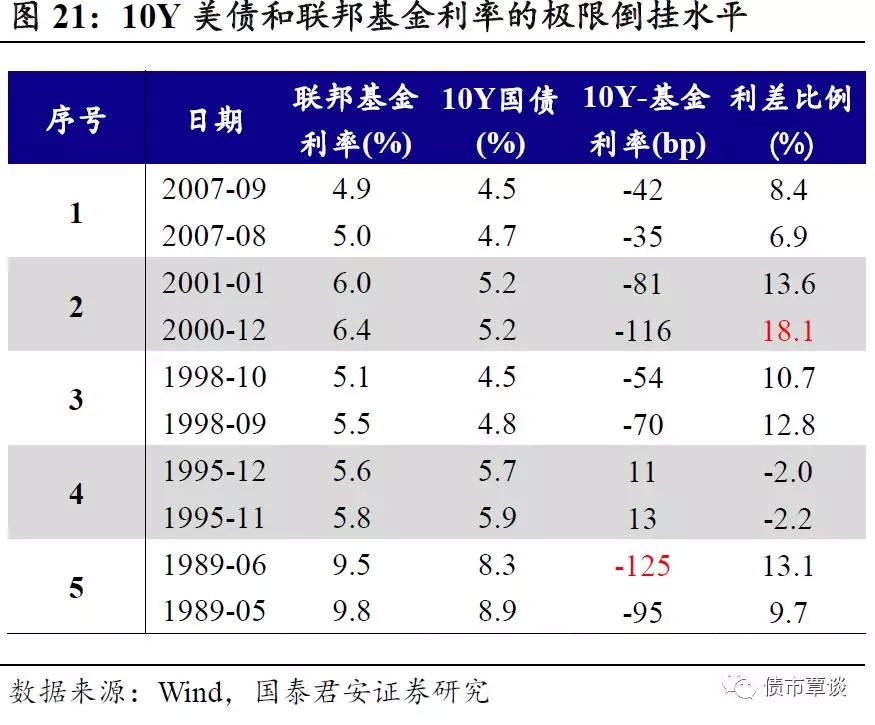

10Y美债基本透支了降息前的下行空间。根据利率的期限结构理论,长端利率可以看成预期中短期利率的叠加,反应较多的对未来利率的预期。在降息的初始阶段,反映预期的长端利率预先price in降息预期、快速下行,而短端利率尚未充分启动,此时分化最大,曲线的极限倒挂位置应出现在降息当月或者前月。

回顾最近5次降息启动,极限的倒挂水平为125bp,倒挂幅度和当时联邦基金利率水平的极限比例为18%。倒挂幅度应该与预期未来降息的路径“长度”成比例。如果七月联储议息会议不降息,对于目前2.3-2.4%左右的基金利率,采用极限比例法的估计,10Y美债的极限位置应该是2.4%×(1-18%)≈2%(类似的,2.3%的联邦基金利率则对应1.9%的国债极限位置)。相对于当前的10Y美债,下行空间已经较为有限。

中债:主要还看“内因”

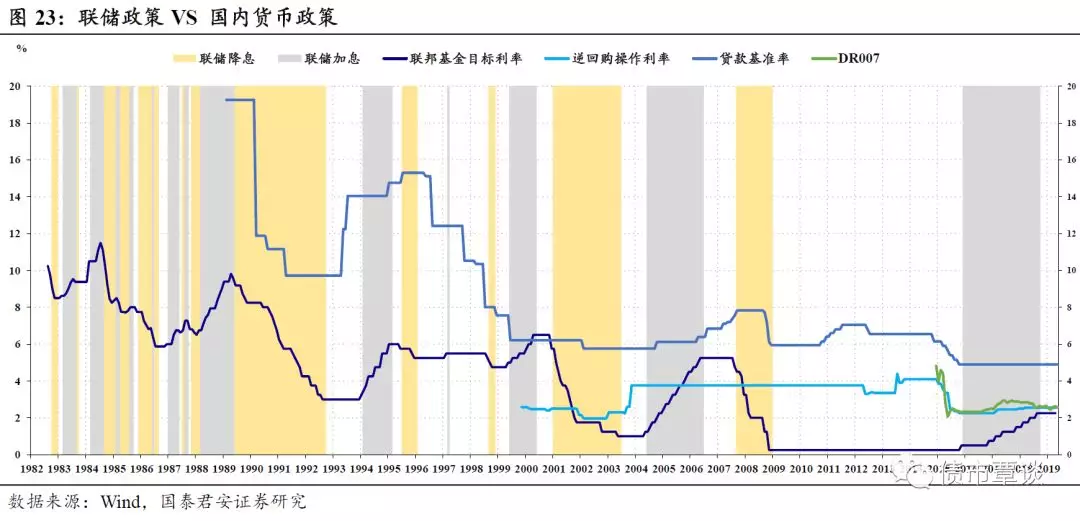

内因是中债走势的主要矛盾。美联储是全球央行动作的风向标,但相较于美债利率清晰地跟随美联储操作,中国国债的表现受到美联储影响并没有简单明了的规律。2002年以来,美联储经历了两轮加息和降息的周期,除了2008年次贷危机后的降息周期中,中国国债利率与联储货币政策走势一致,其它三个周期中,中债走势与联储政策没有必然联系:

2002-2003年的降息周期,中债走势横盘震荡;2004-2006,联储加息但国内债市收益率大幅下行;2016至今的加息周期中,中债先下后上。总的来看,美联储利率操作不能直接影响中债的走势,“内因”是中债走势的主要矛盾。

国内货币政策对于美联储操作的“有限跟随”。①在美联储明确的加息或者降息周期中,国内货币政策没有明确的“背离操作”。观察历史来看,在联储明确的货币周期中,央行很少进行逆向操作。②更主要的决定因素仍然来自国内。以次贷危机后为例,美联储长期保持低利率,但在此期间国内经历过2011年左右的政策收紧,也经历过2015年的明显放松,背后的考量是国内经济的过热或者下行压力较大。更近一点的例子是2018年10月,在美联储政策并不十分明确的情况下,国内率先进行了降准操作,显示出明显的“以我为主”的特征。

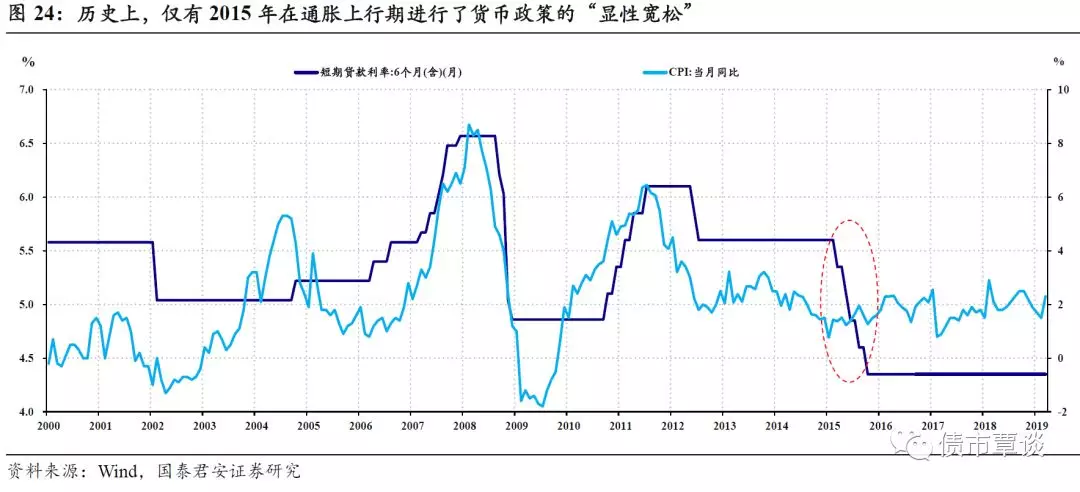

政策的短期约束:通胀和汇率。从历史来看,除了2015年之外,在通胀的抬升期,货币政策从未有过显性的宽松;另外,虽然近期通胀数据显示,非食品通胀不及预期,2019年内的通胀高点可能很难显著突破3%的水平,但是Q3回落之后仍会在Q4抬升,考虑到2019年年初的基数较低,通胀仍然可能处于比较敏感的水平。

汇率方面,中美利差固然较厚,外部压力下汇率也应发挥稳定器的作用,但是在“7”这一较为敏感点位附近,破7的收益和可能的风险并不对等。同时当前,中美谈判又大概率进入了一段缓和期,从过去几年来看,这意味着人民币汇率可能进入一段偏强运行的区间,货币政策目前放松的空间有限。

问题三,债市如何操作?

联储降息打开国内货币政策的空间,但是空间能否转化为操作仍需要边走边看。决策层面临的问题是,在潜在增速下滑的情况下,面临着外部压力和内部调整诉求,这使得政策可能需要长时间维持“不紧”的状态,同时当前也未必是经济下行压力最大的时候,政策的主要目标可能还是避免经济过热、资产价格泡沫、杠杆过快上升等不得不收紧政策情形,在中长期保留政策空间。

政策得到延续,透明的政府加杠杆优先。基于上面的分析,我们对于未来的政策判断是,在7月的政治局会议上,当前的政策基调可能仍然会得到延续,托而不举的政策仍然会得到维持。如果在经济下行压力较大的情况下,较为透明的政府加杠杆是主要的措施,具体措施可能是消费补贴、基建加码,但将会较为克制。针对财政发力较早,后续压力较大的问题,或增发特别国债,地方债也可能会在下半年扩容。

对于债市更为敏感的货币政策,我们认为可以维持当前线性外推。虽然很难再像6月末一样宽松,但货币政策也很难收紧,如果政府加杠杆、增发特别国债、地方债扩容,货币政策可以针对性的进行定向降准配合,这应该是可预期范围内货币政策再宽松的第一步。

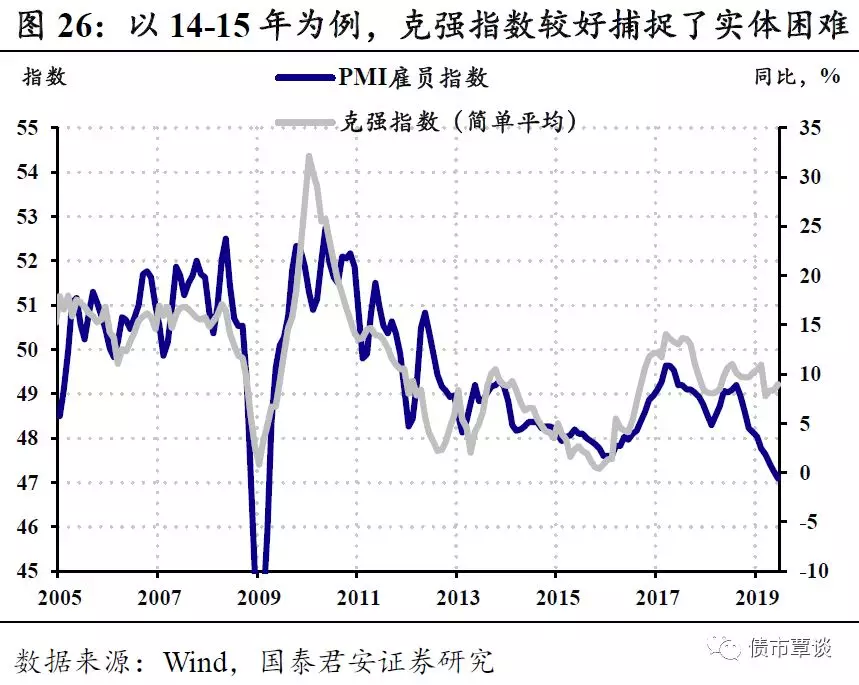

至于说有没有可能跟随美国的节奏一起降息,我们认为需要边走边看。在目前的情况下,逆周期政策的加码需要经济出现加速下行的态势,特别是就业出现较大波动是主要的导火索。在宏观数据较平、就业数据体系并不完善情况下,我们推荐克强指数和PMI就业分项是较好放大波动的跟踪观察指标。

政策明确、通胀担忧缓解后,是更好的介入时点。大趋势上,中国潜在经济增速下行,而总需求温和、货币中性的背景下,也不存在长期通胀的基础,而政府加杠杆这一策略的明确对于债券来说整体是短空长多。我们认为等待通胀担忧缓解之后,如果政府明确了财政对冲下行压力的政策,届时债券市场可能面临一波调整,之后介入是更好的时点。

(编辑:朱姝琳)