本文来自微信公众号“美股研究社”。

摘要

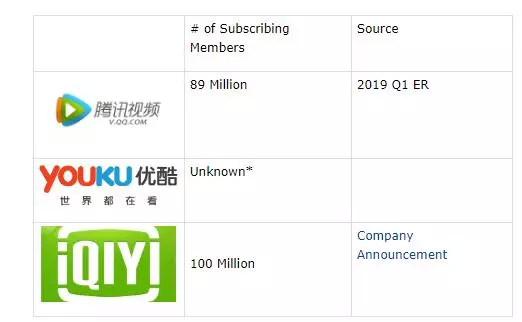

爱奇艺(IQ.US)拥有1亿用户,领先于两大竞争对手优酷和腾讯视频。

虽然爱奇艺的会员服务收入增长迅速,但它一直在与爱奇艺自己的广告收入竞争。

爱奇艺的内容成本仍然很高,在不久的将来要扭转这种局面并不容易。

我们对爱奇艺未来的表现持谨慎乐观态度。

爱奇艺: 1亿注册会员

北京时间6月22日凌晨5点13分14秒,中国市场领先的在线娱乐服务网站爱奇艺公司在其官方微博上宣布,其注册用户总数超过1亿

这被认为是一个相当大的成就,因为它是三大在线视频平台中第一个达到这一里程碑的,其他两个是腾讯的视频和阿里巴巴的优酷土豆。

* : 2016年12月,该公司透露其付费用户已达到3000万。值得注意的是,在春节期间,该公司与阿里巴巴旗下支付平台支付宝联合运营的一个活动中,就增加了700万用户。 然而,从那时起,优酷土豆就没有更新过这个数字。

根据腾讯2019年第一季度的 ER,其视频平台的订阅用户数量几乎与2018年第四季度持平,而爱奇艺的数量在同一季度增长了11% :

经过三到四年的指数增长,中国的在线视频市场已经进入了一个成熟期,预计会员和收入增长都将放缓。爱奇艺的增长优于其主要竞争对手的事实证明了它的竞争力。

会员 vs 广告

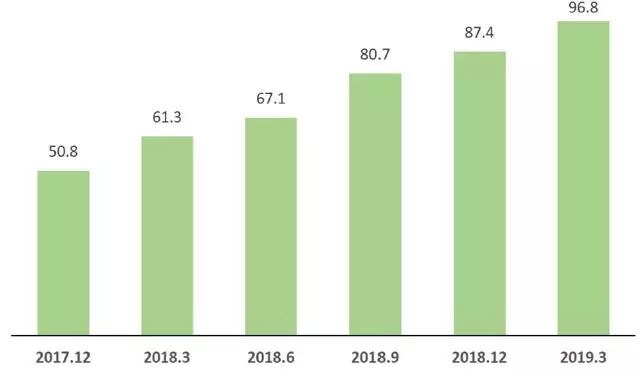

尽管爱奇艺保持了会员的增长,但收入增长却没有跟上,这意味着每个会员的收入实际上在下降:

这再次表明,整个在线视频市场正在进入一个转折点,平台的收入增长变得越来越困难。 更深入地研究爱奇艺的收入结构可能有助于更好地理解这种情况。

有四个主要的收入来源:

会员服务;

网上广告服务;

内容分发;

其他收入;

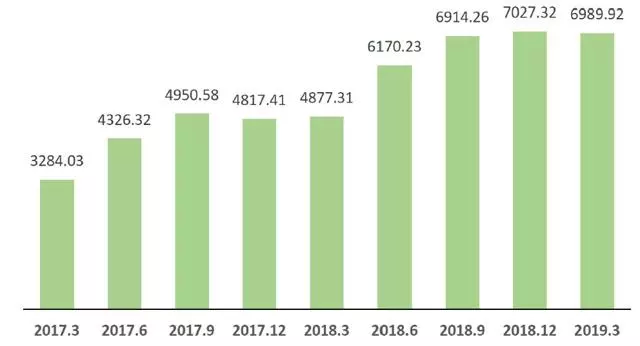

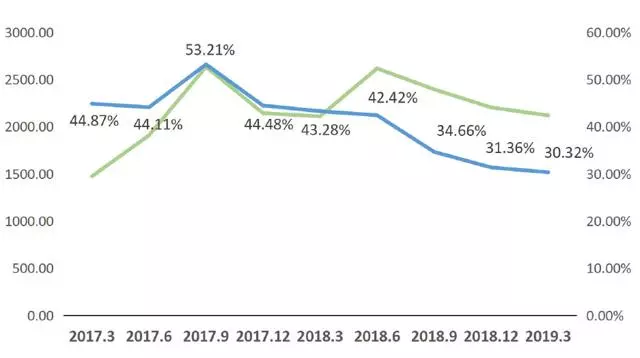

内容发布和其他收入已经占到总收入的18% ,并且相当稳定。 然而,会员服务和在线广告服务在最近几个季度呈现出不同的趋势:

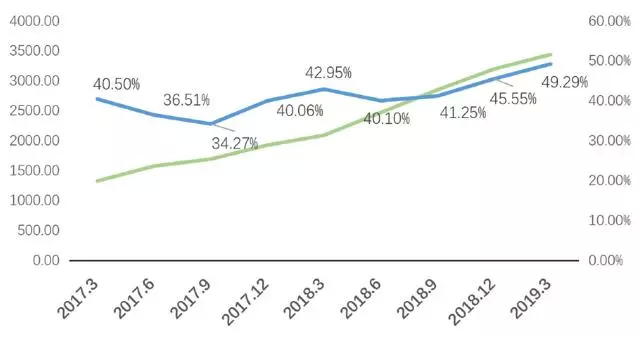

自2018年以来,会员服务收入一直在稳步增长,截至2019年第一季度,贡献了总收入的49.3% 。 这一领域的收入增长主要是由于用户数量的强劲增长。

然而,自2018年以来,在线广告服务的收入份额一直在下降。 到2019年第一季度,这部分收入仅占总收入的30.3% 。

不幸的是,在创造收入方面,这两个部门的利益有些冲突。用户愿意订阅并按月/年付费成为会员的一个主要原因是,在平台上观看视频时跳过了广告。付费会员越多,预期的广告浏览量就越低,导致广告收入惊人。

内容成本上升

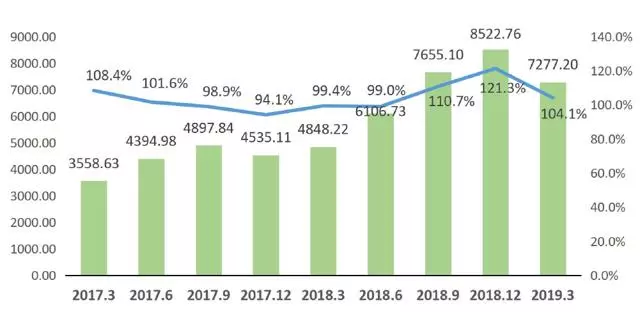

很明显,爱奇艺已经将他们的战略重点从广告转移到了会员制上。 这很好地解释了为什么与其他两个平台相比,它在吸引更多会员方面取得了成功。 然而,天下没有免费的午餐。 为了获得更多的会员,爱奇艺付出了高昂的代价,这就是内容的成本:

在所有成本项目中,内容成本是最大的组成部分。2015 - 2018年,这一比例分别为69.5%、67.1%、72.6%和77.8%。如果我们假设收入成本相对稳定(约110%) ,随着收入的增长,净亏损也将成比例增长。由于市场竞争激烈,我们认为爱奇艺在降低内容成本的同时不可能保持客户的增长。

投资者注意事项

我们对爱奇艺在生成有吸引力的视频内容和吸引更多客户方面的能力相当乐观。其创纪录的会员数量增长就是一个有力的证据。与此同时,我们相当谨慎,因为我们在近期内看不到任何财务改善的迹象。爱奇艺必须为会员增长保持高内容支出,这使得它盈利的空间非常有限。