智通财经获悉,近日,香港柴油供应商F8企业向联交所递交创业板上市申请。保荐人为国泰君安国际。集资额拟用于购买柴油贮槽车、船用柴油驳船;聘请人员扩大柴油贮槽车服务和柴油驳船服务;作为柴油贮槽车及船用供油业务所需营运资金等。

资料显示,F8企业主要在香港从事柴油及相关产品的销售及运输业务,除提供工程项目及物流运输所需柴油之外,亦提供工程船舶的船用柴油以及工程机器、汽车的润滑油。目前F8企业共拥有9辆不同容量的柴油贮槽车。

独立市场研究公司灼识咨询的研究数据显示,香港约有80间柴油销售公司供应工业及物流用柴油。就销售工业及物流用柴油所产生的收益而言,F8企业在这些柴油销售公司中排名第三,占据1.9%的市场份额。排在其前面的两个竞争者则分别占据5.8%和7.5%的市场份额。

据智通财经了解,截至3月31日止2015、2016年两个财年,F8企业分别录得收益2.43亿元、1.47亿元;公司拥有人应占年内溢利分别为848.6万和1230.3万。此外,截至2016年6月30日止3个月,F8企业录得收益3640.5万,同比下滑21.5%;公司拥有人应占溢利191.9万,同比下滑49%。

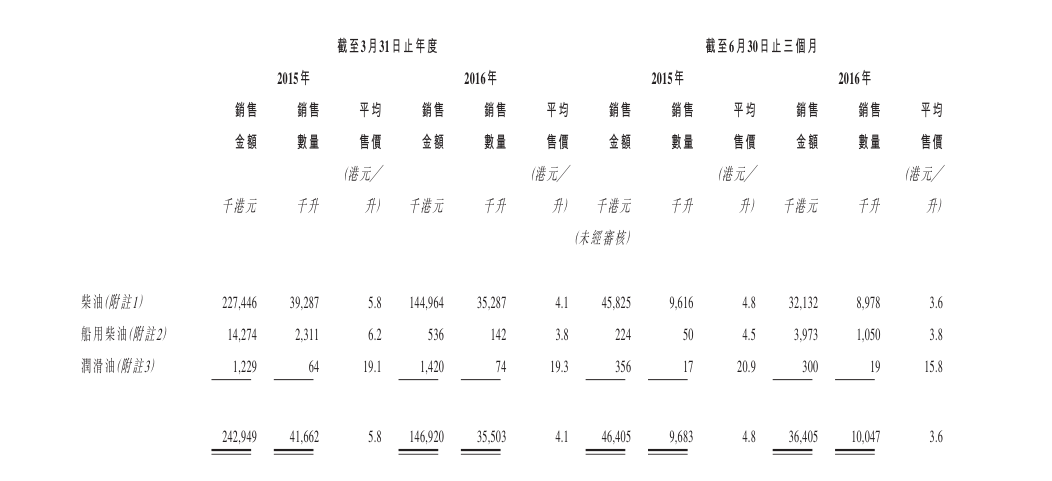

F8企业称,收益下滑主要是柴油及船用柴油销售数量及售价双双降低导致。以柴油为例,受大环境影响,该公司的柴油售价由2015财年底的平均每升5.8港元下降29.3%,至2016财年底的平均每升4.1港元。

(F8企业相关产品销售情况)

该公司的柴油销售量也同期减少4000千升,至35287千升。对此,F8企业解释,主要由于其最大客户停止了物流业务,因此向该客户销售的柴油也随之减少。此外因其他主要客户完成了建筑项目,也导致其对柴油的需求暂时下降。

由此可见,F8企业的业绩与柴油价格及大客户的需求密切相关。一方面,柴油价格与原油价格有高度关联性。但原油的供求和价格受众多因素影响,其价格波动的时机和影响程度均难以预测,这给柴油价格带来了诸多不明朗因素。

另一方面,F8企业的申请资料透露,2015-2016财年,来自5大客户的收益分别占该公司总收益的50.8%、57.7%。其中,最大客户贡献的收益占总收益的19.5%和35.6%。

对“客户过于集中”这一问题,F8企业称,就收益而言,公司与五大客户维持介乎约1-7年的稳定关系,但也不保证客户日后会继续向公司购买柴油产品。倘若任何主要客户与公司终止业务关系,同时公司未能及时取得新订单,F8企业的盈利能力及财务表现或将收到不利影响。