智通财经获悉,中国太保(02601)9月18日公告显示,该公司子公司中国太平洋人寿保险股份有限公司、中国太平洋财产保险股份有限公司于2016年1月1日至8月31日期间累计原保险业务收入,分别为1065.6亿元、634.3亿元,合计约1700亿元。而去年同期分别为802亿和626.4亿元,合计1428.4亿元,今年前八月同比增长19%。

据了解,中国太保在2016年度《财富》世界500强排行榜中,连续六年上榜,位列第251位,比2015年大幅跃升77位,首次跻身前300强。但在2016年上半年,中国太保业绩不尽理想。上半年实现营业收入1447.06亿元,同比增长 7.6%,实现总投资收益216.41亿元,同比减少31.9%,净利润为61.42亿元,同比大降45.6%,主要受股市的大幅波动影响。

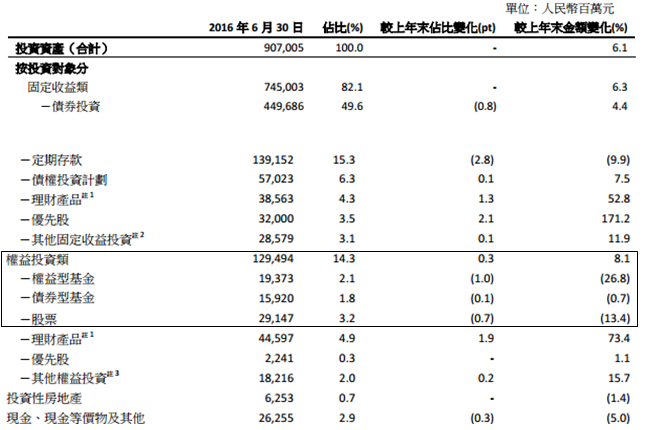

上半年中国太保共有9070亿元用于投资,其中固定收益占比82.1%,权益类投资占14.3%,地产、现金等占比3.6%。但由于年初股市大跌,上证指数由2015年12月31日的3539点,到2016年6月30日的2929点,跌幅达17.2%,其后大盘虽有反弹,但其投资的股票型基金与股票仍缩水严重,导致上半年净利润大降45.6%。

据中国保监会公开数据,上半年行业原保险保费收入18812.82亿元,同比增长37.29%,其中产险公司原保险保费收入4632.01亿元,同比增长8.51%,寿险公司原保险保费收入14180.74亿元,同比增长50.32%;而中国太保上半年保险业务收入1315.37亿元,同比增长18.6%,其中原保险保费收入822.34亿元,寿险公司原保险保费收入491.64亿元。此外,中国太保寿险市场份额为5.8%,中国太保产险市场份额为10.6%。

值得一提的是,虽然中国太保的保费收入增速只有同行业的一半,且上半年利润不尽人意,但摩根士丹利近日依然决定上调对太保的目标价,由原来32元升至36元,指其风险低,维持“增持”评级。摩根士丹利认为保监局推出新的监管条例对太保在寿险业务有利;而对安信农保的收购,则对公司在财险业务有利,因为安信农保在行业单位数增长的情况下,上半年增长达58%。摩根士丹利预计中国太保相对同业应有18%的估值溢价。