年初之时,市场中便流传着AR全息第一股——微美全息(WIMI.US)将IPO的消息,时至今日,该消息终于得到证实。

据智通财经APP了解,6月27日,SEC官网已正式挂出了微美全息的招股说明书。资料显示,微美全息欲于纳斯达克上市,初步预计筹资5000万美元。

随着5G商用的临近,VR/AR产业爆发在即,而微美全息作为全息AR集成解决方案服务提供商,其收入、客户数量、专利数量、内容数量、软件版权数量均排名国内第一,且公司已实现盈利,2018年收入2.25亿人民币,净利润9097万元。

凭借行业前景、技术实力、以及商业化变现,微美全息的上市能否引爆投资市场?

全息AR产业链解析

了解微美全息之前,需要对VR、AR、MR有一个基本认识。VR是虚拟现实,用户借助特定的设备,可与虚拟世界进行自然的交互。AR是增强现实,该技术可将虚拟世界与现实世界叠加,用户可通过设备进行互动,支付宝蚂蚁庄园中便有一项名叫“AR跳跳乐”的小游戏,该游戏便是增强现实的简单场景运用。MR则是混合现实,通过结合真实和虚拟世界创造新的环境和可视化三维世界。从技术边界上看,AR包含VR,MR则包含AR。

而微美全息专注于全息AR领域,当前实现全息AR的方式有三种,分别是基于2D屏幕的全息AR,基于头戴式设备的全息AR,以及基于3D空间的全息AR。前两者在获取全息图像时,需要借助设备,3D空间全息AR则不然,该技术是通过特殊材料制成的平面透明薄膜进行显示。

在三大全息AR产品中,微美全息目前提供的产品和解决方案主要针对的是基于2D屏幕的全息AR和基于3D空间的全息AR。值得注意的是,与智能手机相似,全息AR领域也有一条庞大的产业链。

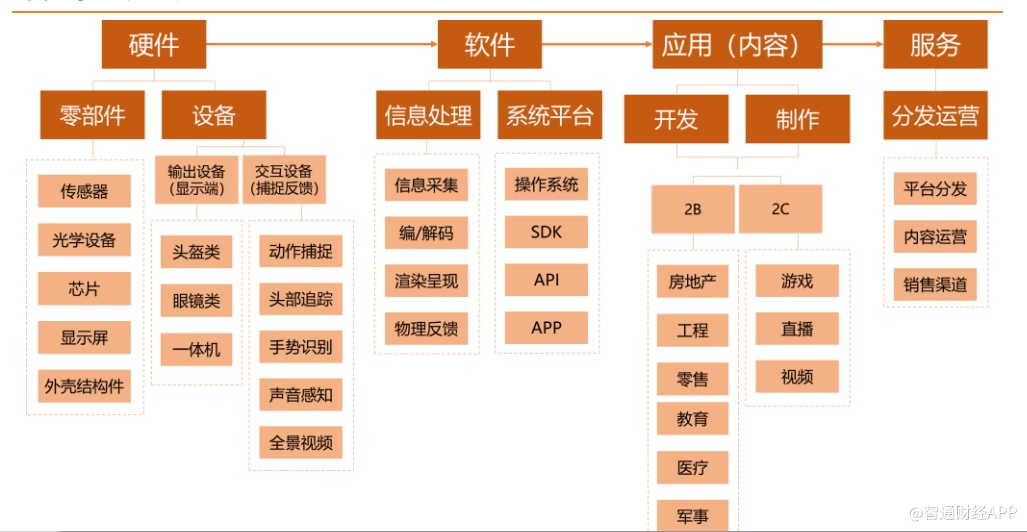

细分来看,AR产业链主要包括四大部分,硬件、软件、应用和内容、以及服务。硬件包括零部件和设备,软件分为信息处理和操作平台,应用和内容则针对不同的行业进行研发和制作,服务则是通过分发平台将应用内容进行渠道分发。

图:来源于天风证券

目前行业处于调整期,VR/AR硬件领域资本冷淡,仅有品牌厂商在继续研发推出新产品,更多的资金则进入到内容以及应用技术领域。而微美全息当前的产品主要包括分发运营服务、应用和内容的研发制作。

从产业链的价值来看,微美全息充当着中间体供应商的角色儿,连接着SDK操作平台和应用程序开发人员。苹果、谷歌、百度、京东、阿里巴巴、网易都有只自己的AR SDK平台,而微美全息作为中间体平台,则是补充了SDK平台提供的基本工具包,允许用户更方便的完成软件应用程序。

从商业模式来看,微美全息则是解决方案提供商,其根据下游客户的真实需求,对应用和内容、以及服务进行集成,输出完整的解决方案。

因此,微美全息主要通过全息AR广告以及全息AR娱乐产品进行变现。

量价齐升带动业绩稳步增长

微美全息的全息AR广告软件可让客户在视频片段中插入真实或动画的三维对象,将对象与视频中的场景片段无缝集成,而广告则主要插播于影视节目中。

与传统的数字广告相比,全息AR技术广告更具互动性,且成本效益和灵活性更为明显,其可识别适用于多个品牌广告的重复广告空间,节省相应成本。

图:微美全息视频内全息AR广告的部分示例

而微美全息的全息AR娱乐产品则包括支付中间件软件、游戏分发平台和全息MR软件。支付中间件软件主要指公司的该软件可与各种类型的移动应用程序完全集成。截止2018年,微美全息的支付中间件已嵌入到超过300个客户的1100多种移动应用程序中。

游戏分发平台则是微美全息2018年推出的233 Game Platform在线游戏分发平台,截止2018年,已有150个应用程序在该平台上发布或停靠,年度活跃会员超过20万。

MR软件是微美全息独自研发的一款综合全息应用平台,它包括多个模块,允许最终用户编辑和显示全息AR内容,并创建自定义视觉效果。

虽然全息AR娱乐产品业务包括产品众多,但目前微美全息主要的收入来源则是全息AR广告业务,2018年时,该业务收入占比高达95%,商业化途径相对单一。

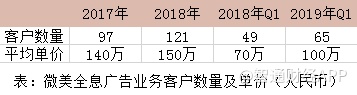

不过,全息AR广告业务的发展势头较为迅猛,无论是客户人数,还是客户单价,近两年都有明显的提升。智通财经APP发现,2017、2018年,广告业务的客户数量分别为97、121,平均单价分别为140万、150万,2019年一季度时,客户数量以及单价同比均有所增长。

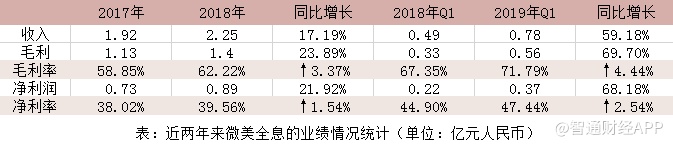

得益于强势广告业务的带动,微美全息业绩也较为亮眼。2018年收入同比增长17.19%,毛利、净利润的增速均在20%以上,且在平均单价的带动下,2018年的毛利率、净利率较2017年有所提升。

2019年一季度时,微美全息的业绩增长再次提速,收入同比增近60%,毛利、净利润的增速分别为69.7%、68.18%。在客户平均单价同比增长42.86%的情况下,毛利率同比提升4.44个百分点,净利率同比提升2.54个百分点。

事实上,由于整体大环境的影响,2018年至今,中国整个的广告行业发展并不理想,但微美全息的全息AR广告能在客单价大幅提升的同时保持用户数量的快速增长,这也说明了全息AR广告目前仍处于行业发展的初期,增长趋势明显。

2018年研发投入仅802万元

据智通财经APP了解,微美全息成立于2015年,是国内进入VR/AR行业比较早的公司,因此有一定的先发优势。截止2018年,微美全息客户数量为485,全息AR专利数量为242,全息AR内容数量为4654,软件版权数量为147,均与第二名拉开差距。

与此同时,微美全息2018年以2.25亿人民币的收入成为了中国第一大全息AR综合解决方案提供商和国内第一大全息AR广告服务商。

但值得注意的是,微美全息的研发投入并不多,2018年时研发占比仅3.56%,即802万元,目前的优势主要得益于“入行”较早的积累。随着竞争对手的不断涌入,对研发不重视或难以保持长期竞争力。

其次,公司的变现模式依旧比较单一,2018年时全息AR广告业务收入占公司收入的比例高达95%。当前阶段,全息AR广告仍是新事物,而现有的广告渠道则更为成熟,全息AR广告业务将与现有广告生态竞争,单一的变现模式增大了潜在的经营风险。

且微美全息目前广告的收费方式主要依靠CMP模式,即根据播放次数的计费模式。因此,能否与头部IP影视剧合作让播放次数增加也是影响微美全息业绩的重大因素。而CMP收费模式的投放效果不易被量化,若因竞争加剧而导致收费模式有所改变,也将对业绩造成影响。

此外,由于公司对系统编码进行了重大升级,2018年时微美全息的MR软件开发的服务费收入有所下滑。在MR软件完全完成升级之前,全息AR娱乐产品业务收入或许难有明显增长。

与此同时,微美全息在全息AR娱乐产品业务中提供支付中间体软件产品,但百度、京东、阿里巴巴、网易都有只自己的AR SDK平台,目前处于内部使用阶段,巨头开放SDK平台后,或将对微美全息造成一定的冲击。

整体上看,专注于软件和内容的微美全息有先发优势,在用户数量以及客户单价的提升下,实现了业绩的快速增长,且在专利、内容数量、软件版权数量方面领先对手,短期内优势明显。

虽有优势,但仅802万元的研发投入显然不利于长期核心竞争力的塑造。同时,微美全息的变现模式单一,全息AR广告业务收入占比高达95%,且公司的广告收入超过90%以CMP计费为主,计费方式的变动也将对业绩造成影响。

若想成为真正的全息AR第一股,微美全息或许还得更多的证明自己。