本文来自微信公众号“长江宏观固收”,作者赵伟团队。

报告摘要

伴随全球经济火车头美国景气回落、美联储进入降息通道,黄金配置价值凸显

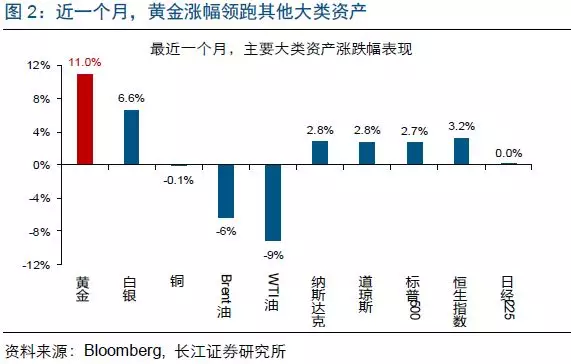

5月下旬以来,伴随市场对美联储降息预期快速升温,黄金大涨、表现远超其他大类资产。随着美国最新公布的经济数据普遍加速下滑,市场预期美联储年内降息概率快速攀升至90%以上。这一背景下,黄金由1273美元/盎司大幅上涨11%至1413.7美元/盎司,表现远超原油(-6%)、铜(-0.1%)和美股(2.8%)等。

全球流动性宽松环境下,黄金往往迎来上涨行情。黄金价格与全球实际利率环境高度负相关,是全球经济周期波动在商品价格上的映射。考虑到美国是全球经济火车头,我们一般用美国实际利率帮助判断黄金价格中期走势。回溯历史,伴随美联储进入降息通道,美国实际利率中枢往往回落,带动黄金价格上涨。

全球经济已进入景气回落阶段,美联储或将重回降息通道、拉开全球流动性宽松序幕,黄金配置价值凸显。企业端景气变化是全球经济火车头美国经济周期领先信号;随着企业端、居民端景气指标分别在2018年1、3季度见顶,美国经济景气已自4季度起开始回落。未来一旦企业开始去库存,美国经济下行或趋加快。上述背景下,美联储在6月首次释放降息信号,或将重回降息通道。

未来一段时间,伴随全球经济加速下滑,新兴市场尾部风险的暴露等可能加大避险情绪的释放,有利黄金中期上涨。油价可通过通胀阶段性影响实际利率走势、干扰黄金表现。与以往不同的是,本轮OPEC通过减产托底油价的意愿较高,油价出现持续暴跌概率较低、对黄金扰动有限。同时,随着全球经济加速下滑,新兴市场尾部风险的暴露等可能加大避险情绪释放,有利黄金中期上涨。

报告正文

海外热点跟踪

热点跟踪:黄金为何大涨,未来如何演化?

事件:5月下旬以来,黄金价格由1273美元/盎司大幅上涨11%至1413.7美元/盎司,表现远超其他大类资产。

点评:

5月下旬以来,伴随市场对美联储降息预期升温,黄金价格大幅上涨,涨幅远超其他大类资产。5月下旬以来,美国公布的投资、消费及就业数据等普遍加速下滑,引发市场对美国经济衰退的担忧升温。随着市场预期美联储年内降息概率快速跃升至90%以上,黄金价格由1273美元/盎司大幅上涨至1413.7美元/盎司。11%的涨幅,也让黄金在最近一个月内的表现远超其他大类资产。与此同时,受金价大涨带动,黄金投机性(非商业)多头持仓量快速上升,金银比攀升至26年来最高水平 。

回溯历史,在美国经济周期尾端,黄金往往迎来上涨行情。大历史观来看,1970年至今,黄金共经历3轮大周期,分别是1970年至1985年,1985年至2000年以及2000年至今。与此同时,短周期视角中,在历轮美国经济周期尾端,黄金往往迎来上涨行情。例如,无论是在1984年、1989年,还是2001年、2007年后,随着美国经济增速大幅下滑、陷入衰退,黄金均呈现上涨态势。

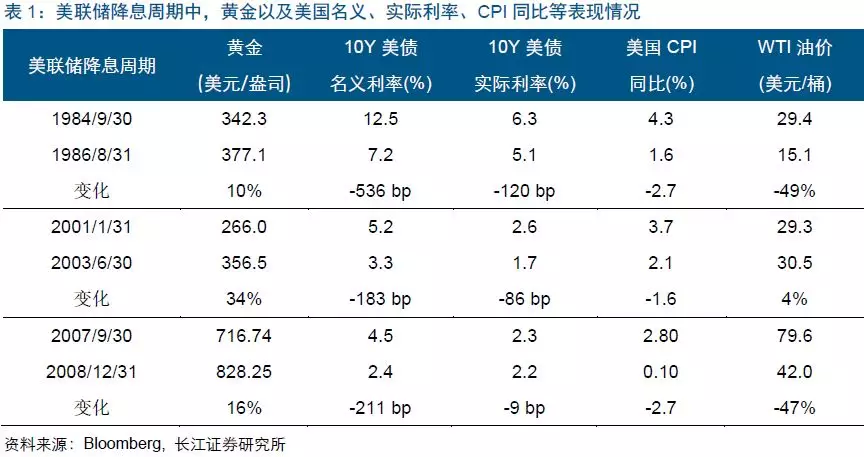

黄金在美国经济周期尾端的上涨,主要缘于全球流动性宽松环境下,实际利率中枢下行。黄金价格与全球实际利率环境高度负相关,是全球经济周期波动在商品价格上的映射。考虑到美国是全球经济火车头,我们一般用美国实际利率来帮助判断黄金价格中期走势。历史数据显示,黄金价格与美国实际利率走势高度负相关。历轮美国经济周期尾端,随着美国经济加速下滑,美联储往往进入降息周期;上述背景下,美国实际利率中枢一般随之回落,带动黄金上涨。

由于油价可通过通胀渠道阶段性影响实际利率走势,黄金短期表现时常受到油价干扰。全球和美国的通胀走势,受油价影响较大。美联储降息周期中,美国实际利率中枢虽然逐步回落,但实际利率短期走势时常受到通胀(主要是油价)的变化干扰。举例来看,美联储2001年至2003年降息周期中,由于油价变化相对“温和”,美国实际利率持续回落;而美联储1984年至1986年以及2007年至2008年降息周期中,受油价曾出现持续暴跌“拖累”,美国实际利率波动剧烈、中枢回落幅度相对有限。结果是,黄金在美联储2001年降息周期中的涨幅,远超1984年和2007年。

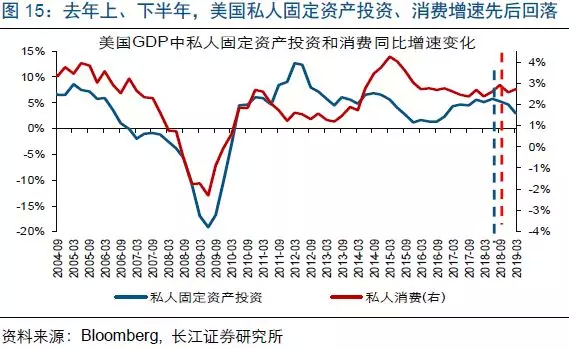

本轮周期,全球经济火车头美国经济已自2018年4季度起,进入景气回落阶段。历史经验显示,美国经济周期中,企业端景气领先居民端变化,企业端景气见顶回落一般对应经济景气见顶;同时,居民端景气的下滑,往往标志着美国经济景气进入下行通道。本轮周期中,美国企业端、居民端景气指标分别自2018年1季度、3季度起见顶回落,经济景气随后自4季度起进入回落阶段。(关于美国经济分析框架的构建,请参考我们已发布报告《长江宏观·赵伟 | 美国景气跟踪框架构建——七论繁荣的顶点》(2018/07))。

未来一段时间,企业一旦开始去库存,美国经济景气回落或趋加速。2018年3季度以来,企业担忧贸易形式,美国零售商和批发商在销售回落背景下持续大幅补库(主要增加汽车类产品库存),推高总私人库存。但库存的领先指标,美国制造业PMI新订单指数,早已大幅下滑;同时,经验显示,销售加速回落下,企业补库存很少超过3个季度。回溯历史,作为美国经济周期波动的放大器,库存的回落往往导致美国经济下行速度加快。(关于库存影响分析,请参考报告《长江宏观·赵伟 | 美国经济衰退预警信号复盘》)

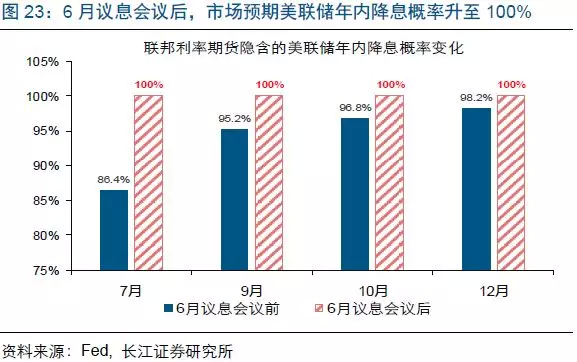

伴随美国经济景气持续下滑,美联储在6月释放降息信号,接下来或将重回降息通道。6月20日,美联储在最新议息决议上删除“耐心”这一措辞,强调未来不确定性在上升;同时,美联储公布的最新利率点阵图显示,有7位官员认为年内应降息2次、1位认为应降息一次,而在此前的3月议息会议上无一人预计年内降息。美联储主席鲍威尔随后表示,“已释放降息信号,未来降息将取决于经济数据和风险前景”。最新联邦利率期货显示,市场预期美联储年内降息概率已升至100%。

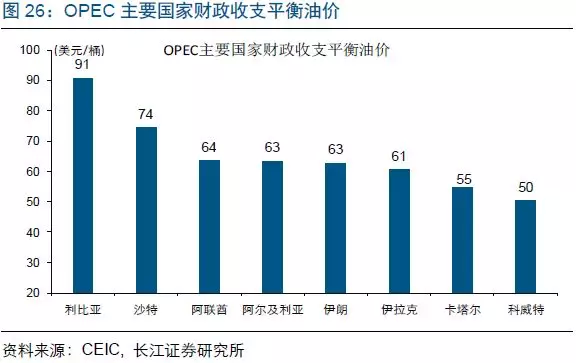

伴随美联储重回降息通道、拉开全球流动性宽松序幕,黄金配置价值凸显;同时,短期来看,油价对黄金的扰动或相对有限。美联储重回降息通道、全球流动性宽松环境下,实际利率中枢的回落将有利黄金上涨。同时,与以往周期不同,本轮OPEC国家财政收支平衡油价接近60美元/桶,内部经济压力巨大;2017年以来,油价每降至较低水平时,OPEC均选择主动减产、托底油价。2019年,在OPEC减产120万桶/日、甚至可能进一步加码减产的支撑下,油价出现持续暴跌的概率较小,对黄金的扰动或相对有限。(关于油价走势分析,请参考我们已发报告《长江宏观·赵伟 | 油价接下来怎么走?》)

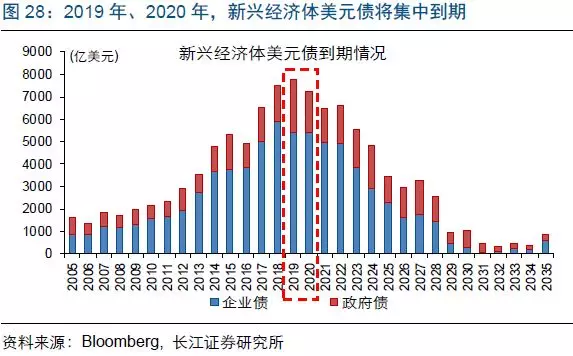

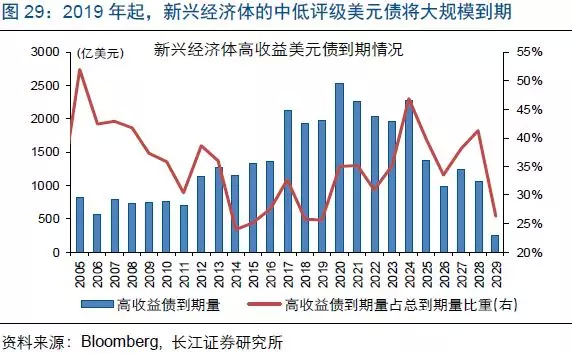

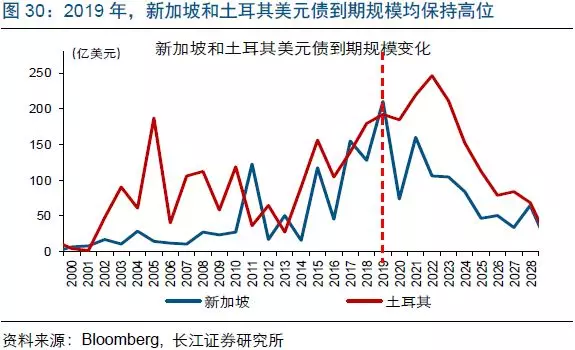

全球经济景气加速回落背景下,新兴市场尾部风险的暴露等,可能加大避险情绪阶段性释放,推动黄金进一步上涨。自2019年起,新兴市场外部债务将集中到期。同时,伴随全球经济下滑、叠加美元难明显走弱,新兴市场资本外流压力持续累积。对于部分资源型新兴经济体而言,若因资本外流无法偿还到期外债,或将爆发外债危机;而高杠杆的开放型新兴经济体,为抑制资本外流的被迫加息,可能将自身经济拖入衰退。考虑到黄金具有较强的避险属性,新兴市场尾部风险的暴露等,可能加大避险情绪阶段性释放、助推黄金进一步上涨。

5月下旬以来,伴随市场对美联储降息预期快速升温,黄金大涨、表现远超其他大类资产。通过研究黄金价格的决定因素,以及结合历史经验,我们发现:

1)全球流动性宽松背景下,黄金往往迎来上涨行情。黄金价格与全球实际利率环境高度负相关,是全球经济周期波动在商品价格上的映射。考虑到美国是全球经济火车头,我们一般用美国实际利率帮助判断黄金价格中期走势。回溯历史,美联储降息、全球流动性宽松下,美国实际利率中枢往往回落,带动黄金上涨。

2)全球经济已进入景气回落阶段,美联储或将重回降息通道、拉开全球流动性宽松序幕,黄金配置价值凸显。经验显示,企业端景气变化是全球经济火车头美国经济周期领先信号;随着企业端、居民端景气指标分别在2018年1、3季度见顶,美国经济已自4季度起进入景气回落阶段。伴随美国经济下行压力加速累积,美联储在6月首次释放降息信号,接下来或重回降息通道。

3)未来一段时间,油价对黄金扰动或相对有限;新兴市场尾部风险的暴露等,可能加大避险情绪阶段性释放、有利黄金上涨。油价可通过通胀渠道阶段性影响实际利率走势、干扰黄金短期表现。与以往周期不同的是,本轮OPEC通过减产托底油价的意愿较高,油价出现持续暴跌概率较低、对黄金扰动有限。同时,随着全球景气加速下滑,新兴市场尾部风险的暴露可能加大避险情绪释放,有利黄金上涨。

重点关注:美国6月新增非农就业人数、制造业PMI

7月1日,美国将公布6月ISM制造业PMI数据。若制造业PMI继续下滑,美国经济景气未来一段时间或将加速回落。7月5日,美国将公布6月非农新增就业数据。若非农新增就业继续表现疲软,美联储降息时点可能提前。