本文来源于微信公众号“克而瑞地产研究”,稿件由克而瑞研究中心原创,原标题《2019年上半年全国房地产总结与展望 |业绩篇》。

2019年上半年,百强房企总体销售规模保持增长,增速较2018年同期显著放缓。5月,受部分城市政策调控收紧影响,一季度以来的“小阳春”行情有所降温。短期来看,6月房企将积极加大推案及营销力度,冲刺半年度业绩目标。我们预计,下半年百强房企表现将趋于平稳,更注重聚焦主业、稳健高质量发展。全年整体规模增速预计将放缓至20%左右,千亿房企规模则有望在2018年30家的基础上继续扩容至35-40家。

总结

业绩表现:政策调控常态化,行业整体增速放缓

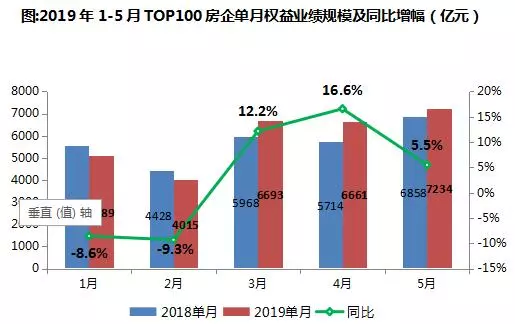

在“房住不炒、因城施策”的主基调指引下,2019年1-5月房地产市场保持稳定预期,期间由于政策调整和市场不确定性影响,单月业绩增速波动较大。整体来看,百强房企总体销售规模保持增长势态,销售规模增速较2018年同期有所放缓,房企整体表现趋于平稳。其中,5月份房地产市场因多个热门城市调控政策的收紧及“小阳春”行情冲劲减弱而有所降温,单月权益业绩增速仅5.5%,较3、4两月的12.3%和16.6%有明显回落。6月企业因冲刺半年度业绩目标,积极加大推案和营销力度,销售规模增速预计小幅升高。

数据来源:企业公告、CRIC

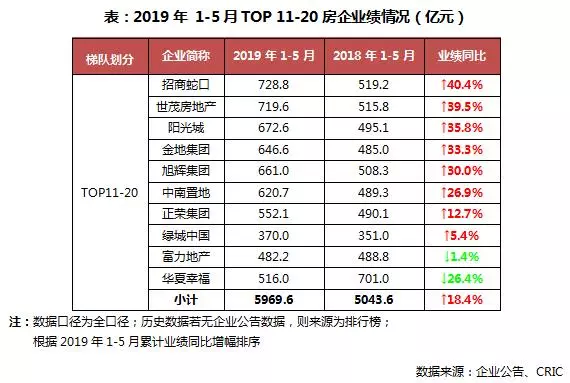

企业表现:各梯队房企业绩规模增速放缓,延续持续分化格局 2019年1-5月,TOP100房企整体操盘销售业绩规模近3.5万亿,同比微增4.1%。在TOP50房企中,仅5家房企销售业绩幅度下降,龙头企业规模稳步增长。同时,截至5月末TOP3、10、20、30房企的销售金额集中度已分别达到近 14%、29%、40%和47%,各梯队房企的行业集中度将进一步提升。 从不同规模房企分梯队的情况来看: TOP 3:标杆房企头部效应日趋明显,放缓销售力求稳健增长 碧桂园、万科、恒大稳居TOP100房企前三强的行列。1-5月三家标杆房企业绩均超2000亿,其中碧桂园连续5个月保持龙头地位,1-5月份的销售额高达3075.4亿。另一方面,与多数百强企业高位的业绩规模同比增幅相比,TOP3房企1-5月销售业绩同比增幅均偏低,仅万科同比上升12%,碧桂园和恒大则双双进入负增长区间,业绩同比分别下降约8%、9%。可以看出,标杆房企不再追求高杠杆经营、高增长模式,而是聚焦主业,向稳健优质的增长模式迈进。 TOP 4-10:企业规模增长表现突出,强者超强的局面突显 该梯队整体房企销售表现较为突出,业绩增速明显高于行业平均水平。其中新城1-5月累计合同销售金额约928.7亿元,销售规模同比增幅在板块中最高达38.2%。保利以1889.6亿的销售业绩同比增长21.8%,操盘榜单排名暂超融创上升至第4位。华润、中海则得益于一二线城市核心优质区位地块优势,分别以36.9%与36.6%实现销售提速。截止到5月末,TOP4-11梯队中,保利、绿地、融创、中海四家销售金额均破千亿。 TOP 11-20:业绩总体保持上升,战略布局助业绩增长 本梯队总计5家企业销售规模同比增幅超30%,招商蛇口与世茂房地产销售规模增长居梯队前列,同比增幅均在40%左右。阳光城、金地、旭辉业绩增速同样较快,其中,阳光城得益于企业不断加强区域及城市深耕和持续优化营销体系,1-5月销售规模增同比幅达35.8%,操盘榜单名次上升一位。金地集团同样重点布局一线与强二线城市,注重均衡分布,前五月销售同比增长33.3%。 TOP 21-50:多数企业增速突出,加快抢收回笼资金 本梯队多数房企销售业绩保持较高速增长,仅部分房企的销售规模增幅较低或有所下滑。华发股份得益于货量充足、一二线城市布局预期向好,业绩增长延续了去年的高增速至78.6%,操盘榜单名次上升10位,同时《粤港澳大湾区发展规划纲要》的出台,也为其在珠海等核心市场带来一定的推动力。房企业绩增速突出的背后是房企通过高周转和合理布局战略实现扩张,提升企业规模,加快抢收回笼资金。 TOP 51-100:房企竞争加剧,延续持续分化市场格局 该梯队房企分化表现明显,多数房企操盘榜单名次变动较大,1-5月梯队整体业绩同比增长15%,增幅在五个梯队中置于后位。国瑞置业、弘阳地产、仁恒置业、宝龙地产 4 家房企业绩增幅高于80%,其中国瑞置业聚焦布局一二线城市核心地段商业物业,上半年业绩表现突出,同比增幅为本期最高至113.8%。另一方面,该梯队近半房企销售规模增幅下滑,北辰实业、保利置业销售规模分别同比降低了近28.1%和30.6%,预计未来规模较小的房企将竞争加剧,房企分化格局将会持续 业绩目标:半数房企目标完成率较高,全年目标完成仍有一定压力 依照我们对业绩完成情况呈四六开的预计,对于目前已提出全年目标的房企,前五月目标完成情况整体表现不错,半数房企目标完成率高于34%。36家房企中有5家房企的目标完成率高于40%,宝龙、越秀、中海、建业、雅居乐、恒大、中骏等房企销售表现均较为突出,目标完成情况较为乐观。其中,宝龙地产目标完成率最高为45%,越秀地产以42.5%的目标完成率在所有房企中也处于较高水平。恒大目标完成率为38.6%,位居第六,销售规模相对有保障。碧桂园虽然没有公开提出目标, 但参考截止目前3075.4亿元的销售规模,全年超6000亿问题不大。 展望 业绩:整体规模步入平稳增长,增速预计放缓至20%左右 2019年4月,中央政治局会议再次重申坚持“房住不炒、因城施策”的主基调。销售百强房企整体规模增速回落,市场有降温表现。短期来看,6月作为房企冲刺半年度业绩的关键节点,会为企业规模增长带来一定的推动力。开发商为了完成上半年的考核目标会加快出货,成交量将会反弹,但是由于前期积压的市场需求大都释放完毕,同时在调控常态化预期下,业绩增速或仍将趋缓。基于目前政策和市场背景,我们预计下半年房企整体规模步入平稳增长,增速预计放缓至20%左右。房企完成全年销售目标仍有一定压力,预计下半年企业需要着重发力,加速推货入市或通过降低预售价格以达成全年业绩目标。 格局:房企集中度将进一步提升,千亿房企有望继续扩容

长期来看,各地政府结合市场实际情况“因城施策”持续,房地产市场将长期处于平稳健康发展,房企将更加谨慎的进行战略布局。三家龙头房企将保持稳健高质量的发展势态,头部效应将日趋明显。同时,2018年以来,大部分规模房企战略从多元化更趋于向主业聚焦。未来,房地产企业之间规模化竞争将持续深化,行业集中度进一步提升,预计TOP 30 房企集中度预计提升至48%左右,各梯队市场份额趋于稳中有升。从千亿房企的数量来看,我们认为2019年千亿房企规模有望在2018年30家的基础上继续扩容至35-40家,新晋千亿房企销售规模也有望进一步提升。