本文来自微信公众号“半导体风向标” ,作者扶苏。

说起德州仪器(TXN.US)这家公司,老铁们或许并不陌生。特别是假如您曾是就读于商科或理工科的学生,此时应该作恍然大悟状:哦,德州仪器,不就是那个生产计算器的公司嘛......

对,您说得没错!德州仪器以其生产的各类高性能科学计算器而著名。

遥想风云君当年在商学院读书时的青涩岁月,德州仪器的金融计算器几乎是同学们“人手一台”的标配。毕竟对于商学院的学生来说,德州仪器是CFA、FRM等专业考试的指定计算器品牌,其在计算器领域的权威性毋容置疑。

时隔多年,风云君犹记得自己当年耗资300大洋,购入了一台德州仪器BA II Plus金融计算器,立志从此好好学习,有朝一日成为中国的沃伦巴菲特。

直到有一天,风云君那个成为“巴菲特”的梦想与那台“斥巨资”买来的计算器一起,消失学校的食堂、操场或教室......至今风云君也不知道具体是哪儿的角落里。

咳咳,扯远了......回到正题,或许很多老铁们并不知道,德州仪器其实不仅是一家“计算器公司”。

一、德州仪器:不仅仅是“计算器公司”

德州仪器最引以为傲的,并不仅是它所生产的高性能科学计算器。

打开德州仪器的官网,我们会看到它这般介绍自己:

德州仪器(TI)是一家全球性的半导体设计和制造公司,因拥有10万个以上的模拟IC和嵌入式处理器产品而独树一帜,同时兼备软件和工具产品,以及具备业界最大的销售和技术支持团队......

(Source: www.ti.com)

显然,应该更确切地说,德州仪器是一家半导体行业的大佬。

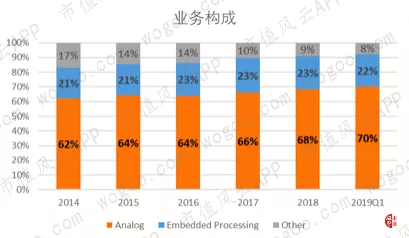

德州仪器的业务目前分三块:模拟业务(Analog);嵌入式处理业务(Embedded processing);其他业务(Other)。

(Source: SEC fillings)

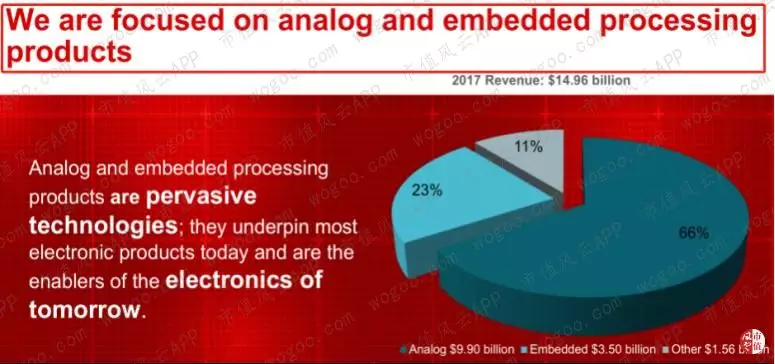

公司表示,专注于生产半导体行业中的模拟器件(Analog products)和嵌入式处理器件(Embedded processing products)。

模拟和嵌入式处理这两块业务的合计收入比重,从2014年的83%,上升到2018年的91%、2019年第一季度的92%。

(Source:TI Company overview)

而更被我们所熟知的计算器(Calculators),数字光处理(DLP)以及专用集成电路(ASICs)等产品一块被归入德州仪器的“其他业务”。

其他业务的收入占比从2014年的17%,下降到2018年的9%、2019年第一季度的8%。

(Source: SEC fillings)

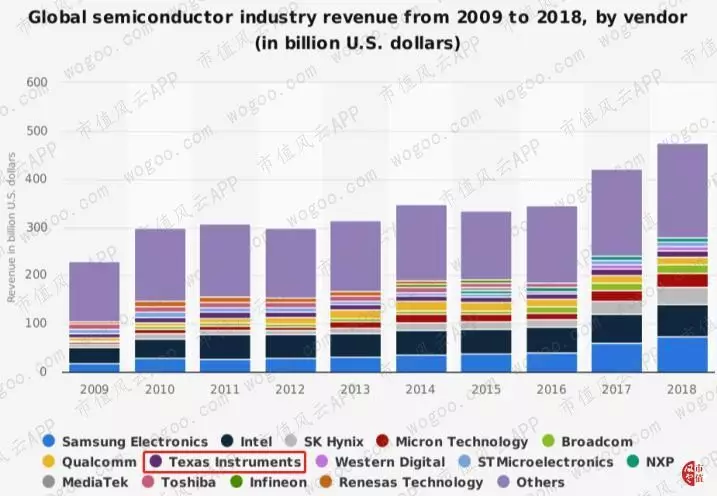

目前,全球半导体行业已形成深化的专业分工,细分领域普遍集中,造就了三星、英特尔和高通等一批著名的半导体大佬。

根据Statista公布的全球半导体行业“大佬排行榜”,2018年,德州仪器以146亿美元的半导体业务收入位列第7名,排在其前头的有三星(第1名: 737亿美元)、英特尔(INTC.US)(第2名: 663亿美元)和高通(QCOM.US)(第6名: 154亿美元)等,排在其后头的则有西部数据(WDC.US)(第8名: 91亿美元)和恩智浦半导体(NXPI.US)(第10名: 90亿美元)等,全是业内响当当的名字。

(Source: Statista)

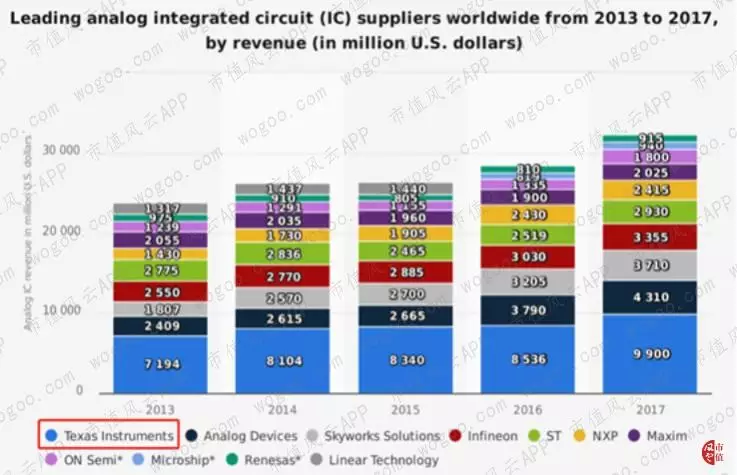

而在模拟集成电路(Analog IC)这个半导体细分领域里,德州仪器则是一骑绝尘!其历年来在这块业务上的收入几乎是行业老二亚德诺半导体(Analog Devices)和老三思佳讯(Skyworks Solutions)的2到3倍。

(Source: Statista)

可见,德州仪器在其专注的细分半导体领域,尤其是在模拟半导体上的行业地位无人能敌。

根据公司披露,2018年,在全球半导体细分行业中,模拟半导体的市场收入约为590亿美元,其中德州仪器的市场份额为18%(108亿美元),为行业第一;全球嵌入式处理器的市场收入约为210亿美元,其中德州仪器的市场份额也是18%(36亿美元),同样为行业第一。

(Source: SEC fillings)

同时,德州仪器还表示,预计公司在模拟和嵌入式处理这两块半导体行业细分市场的份额未来均会继续提升。

风云君已经感受到了这位半导体行业大佬淡然而又笃定、同时忍不住侧漏的霸气。

二、德州仪器的世纪风云史

总部位于美国德克萨斯州达拉斯的德州仪器,成立至今已将近90年。

在将近一个世纪的岁月中,德州仪器体现出的创新、进取和求知精神,在风云君看来正是这家公司之所以历久弥新、不断发展壮大的关键。

因此在深入探讨其半导体业务之前,风云君更想多叨叨这位半导体大佬的将近一个世纪的风云历史。

话说,在那山的那边海的那边,有一群……勤劳善良的德州人民。

1930年,Geophysical Service Inc. 正式创立,这是一家位于美国德州的小型油气勘探公司。

1950年,公司正式更名为德州仪器,并于 1954 年发明硅晶体管,开始正式进军半导体行业。

1958年,德州仪器的员工Jack Kilby发明了集成电路,这是半导体行业的革命性变化,Jack Kilby后来也因此获得诺贝尔物理学奖。

1967年,德州仪器发明了首款手持式电子计算器 (Cal Tech)。同时,德州仪器继续专注研发速度更快、尺寸更小、功能更强大的芯片。美国在60年代实施的阿波罗登月工程也使用了德州仪器研发的芯片。

20世纪70年代,德州仪器相继发明了将所有计算元素集成在单个芯片上的首款单芯片微控制器 (MCU),以及单芯片语音合成器。

20世纪80年代,德州仪器推出首款商用单芯片数字信号处理器 (DSP),并生产出针对高速数字信号处理进行优化的微处理器,同时还发明了数字微镜器件(DLP芯片)。

20世纪90年代,德州仪器发明了一款成本更低、功耗效率更出色的MCU系列产品 MSP430,由此将嵌入式处理提升到新的水平。此外还推出了首款手机专用的应用处理器 (OMAP)。

进入千禧年后,德州仪器将重心扩展到模拟和嵌入式处理技术,不断推出适用于各种应用的半导体技术。

从最初的一家小石油公司,成长为全球性的半导体行业巨头,多年来,德州仪器随着市场和行业的变化,不断对公司的业务进行改造,其成长历史正如同全球半导体行业发展过程中的一抹缩影。

而在这将近一个世纪的过程中,各种分分合合、收购分拆也在所难免。

根据德州仪器的披露,从1996年起,公司所披露的对外收购交易多达33起,而披露的对外分拆交易有18起。

(Source: www.ti.com)

其中,近年来对德州仪器影响最大的一次收购,是公司于2011年以65亿美元收购美国国家半导体(National Semiconductor)。

据德州仪器披露,对美国国家半导体的收购给公司带来了5千名员工,以及多达4.5万种模拟集成电路产品和客户设计工具,极大程度地扩展了公司的模拟业务。

(Source: www.ti.com)

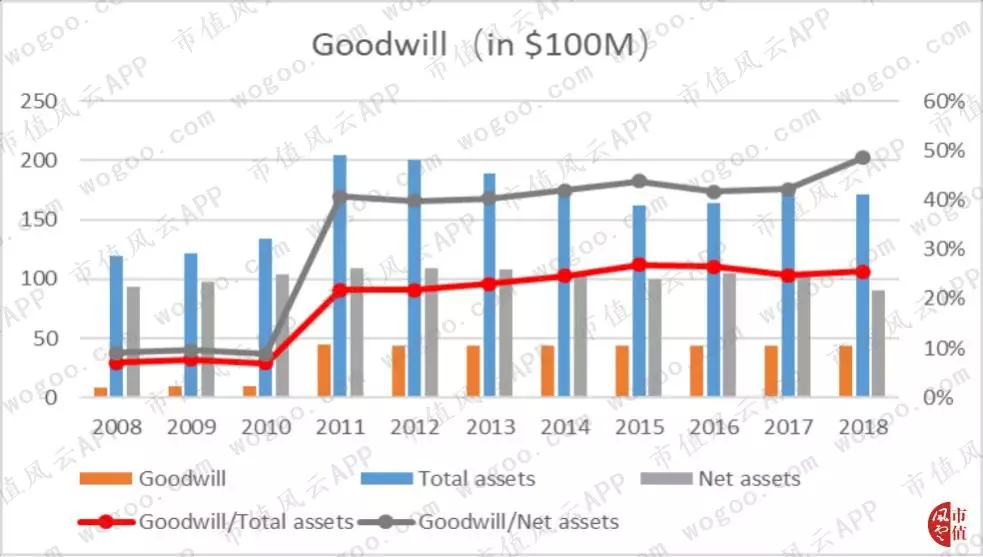

由于这笔收购,德州仪器商誉占总资产和净资产的比重分别从2010年的7%和9%,上升至2011年的22%和40%。不过,在此之后,公司未再发生大规模收购交易。

截至2018年,公司商誉占总资产和净资产的比重分别为26%和49%。

(Source: Choice)

三、半导体业务:专注于模拟和嵌入式处理

目前,德州仪器设计和制造的半导体产品超过10万种,销往全球30多个国家,客户超过10万名。

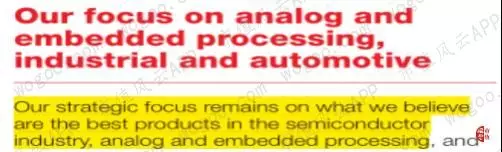

正如风云君上文提到的,德州仪器的半导体业务专注于模拟和嵌入式处理这两块业务。公司坚信,这两类产品是半导体行业中最优的产品(Best products)。

(Source: TI Investor overview)

公司认为,模拟和嵌入式处理有着共同的特点,使得这两块业务将会成为公司未来十年发展的主要增长动力。

1、两者都是半导体行业的基础应用技术。基本所有的电子产品都要使用模拟芯片,而且大部分都要同时使用嵌入式处理器件。

2、两者的市场规模都很大,而且高度分散。虽然目前德州仪器在模拟产品和嵌入式处理产品市场的份额均位列第一(两个市场的份额均为18%),但公司认为这两个市场的分散程度仍较高,仍有足够大的空间去扩展份额。

3、这两种半导体产品的制造技术和生产设备的寿命较长。比如,模拟芯片的产品生命周期可高达30年,这能够保证公司长期收入和投资回报的稳定性。

接下来,风云君将进一步分别探讨公司的模拟和嵌入式处理业务。

1、 模拟业务(Analog)

模拟半导体通过对外界的声音、温度、压力或图像等真实信号进行调节和放大,并转换成可供其他半导体器件(如嵌入式处理器)处理的数据流,然后再输出改变后的信号。

基本上,所有电子设备的电源都通过模拟半导体来管理,因此模拟技术广泛应用于众多市场,包括工业、汽车和个人电子产品等。

(Source: www.ti.com)

德州业务的模拟业务专注于生产可运用在不同应用程序上的非定制产品(Catalog products),因为这些产品可以出售给不同的的客户群体。德州仪器表示,未来将继续专注于非定制产品的设计和制造,公司将得益于这些产品的多样性和长生命周期。

(Source: TI Investor overview)

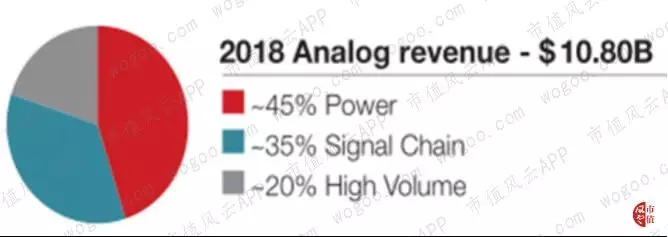

目前,公司的模拟业务分为3条产品线:电源(Power)、信号链(Signal Chain)和高容量(High Volume)。根据公司2018年的披露,这3条产品线分别向模拟业务贡献了45%、35%和20%的收入。

(Source: TI Investor overview)

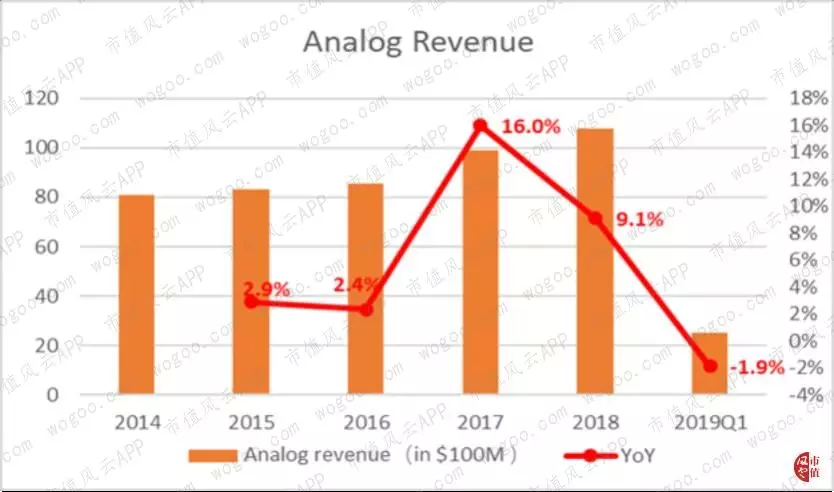

2014-2018年,模拟业务的收入逐年上升,CAGR为7.4%。2017年,该业务收入取得了16%的同比增长,为过去5年的最高增幅。2018年,模拟业务同比增长9.1%,为108亿美元。

2019年第一季度,模拟业务收入较去年同期下跌1.9%,为25.2亿美元。

(Source: SEC fillings)

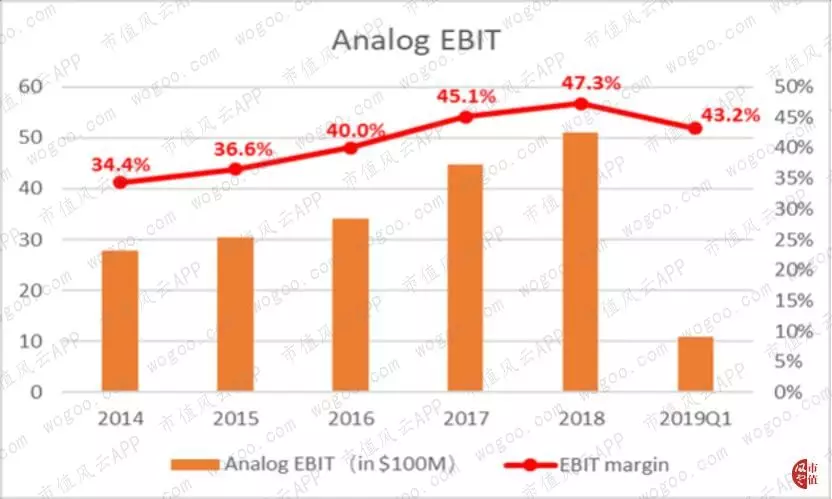

此外,模拟业务的EBIT利润率在过去5年里一路上升,从2014年的34.4%升至2018年的47.3%。2019年第一季度,受季度收入下跌的影响,EBIT利润率回落至43.2%(2018年第一季度:45.4%)。

(Source: SEC fillings)

不过总的来说,2014年至今,模拟业务的EBIT利润率得到明显提升,这主要得益于公司近年来生产技术改进所带来的毛利率的提升。

德州仪器大部分半导体产品的生产都是在内部进行,而非外包。公司目前在全球拥有15个芯片生产基地,包括晶圆厂和封装测试厂。

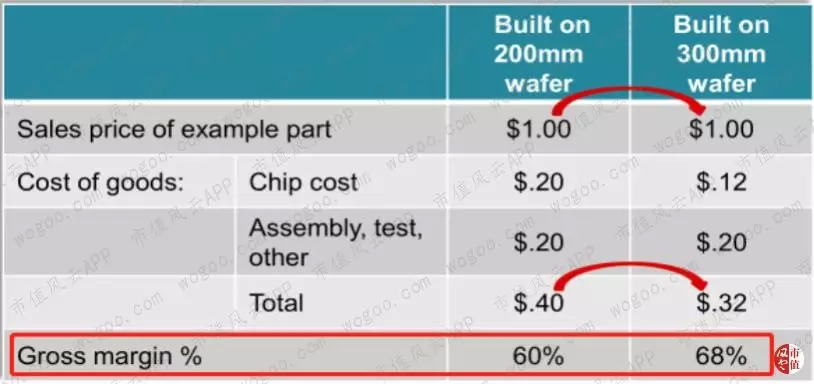

半导体芯片的生产成本主要来自晶圆制造和封装测试这两个环节。从晶圆制造这一环节来说,更大的晶圆尺寸意味着每个晶圆能够生产出更多的芯片,从而降低单个芯片的成本。

根据公司披露,假设每一芯片的封测成本不变,生产自300mm晶圆的芯片比生产自200mm晶圆的芯片成本如果以封测后测算则要低20%,而以未封测芯片测算则直接低40%,最终带动芯片的毛利率从60%上升到68%。

(Source: TI Capitl management strategy)

目前,德州仪器拥有多家150mm、200mm和300mm三种规格的晶圆制造厂。其中,有2家位于德州的300mm晶圆制造厂:RFAB和DMOS6。

2017年和2018年,公司产自300mm晶圆的模拟芯片带来的收入分别为40亿美元和48亿美元,分别占当年模拟业务总收入的40%和45%。

根据公司披露,这两家300mm晶圆厂的复合产能利用率从2017年的50%上升至2018年的60%,未来仍存在一定的上升空间。

(Source: TI Capital management strategy)

值得一提的是,德州仪器在最近的2019年第一季度电话会议上,表示要未来要在德州建设第3个300mm晶圆厂。不过,具体的建设时间表仍未公布,但公司预计会在接下来几年内动工。

(Source: 2019Q1 Conference call)

2、 嵌入式处理业务(Embedded Processing)

嵌入式处理是公司的另一个核心的半导体业务。

嵌入式处理器是许多电子设备的“数字大脑”,用于处理特定的任务,并可以根据应用程序优化其性能、功耗和成本等组合。

德州仪器表示,公司的嵌入式处理产品的一个特点是,客户通常会对公司的产品继续投入研发,来编写和运行公司芯片上的软件。这种自行研发投入会增强客户与公司之间的粘性,因为当客户的产品更新换代时,通常会选择继续使用公司的嵌入式处理系统。

(Source: SEC fillings)

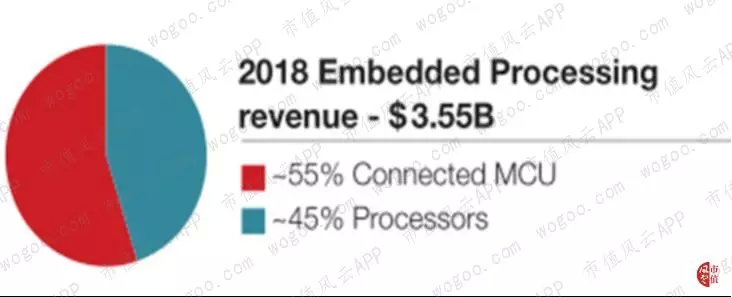

目前,公司的嵌入式处理业务分为2条产品线:连接微控制器(Connected Microcontrollers)和处理器(Processors)。根据公司2018年的披露,这2条产品线分别向嵌入式处理业务贡献了55%和45%的收入。

(Source: TI Investor overview)

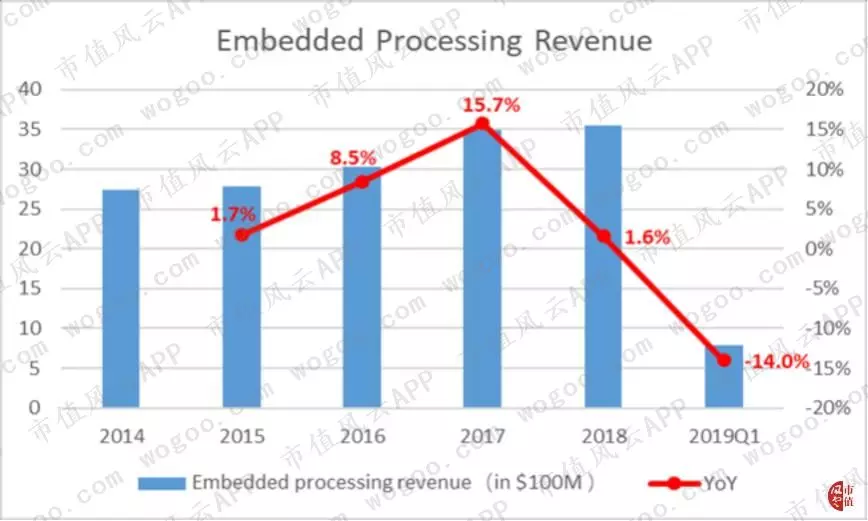

2014-2018年,嵌入式处理业务的收入逐年上升,CAGR为6.7%,略低于模拟业务(CAGR:7.4%)。

与模拟业务在一样,嵌入式处理业务的收入也在2017年迎来了15.7%的增长高峰。

不过,2018年,相比模拟业务9.7%的同比增长率,嵌入式处理业务仅同比增长1.1%,为35.5亿美元。

2019年第一季度,嵌入式处理业务收入较去年同期大幅下跌14%,为8亿美元(2018年第一季度:9.3亿美元),而模拟业务收入同期仅下跌1.4%。

(Source: SEC fillings)

虽然,从2018年起,德州仪器的模拟和嵌入式处理这两个核心的半导体业务的同比增长均放缓,但嵌入式处理业务的表现明显逊于模拟业务。

对此,德州仪器在2019年第一季度的电话会议上表示,这两块业务的同比增长放缓符合公司所预期的行业周期性波动,但嵌入式处理业务的表现之所以更弱,是因为没有从5G中获益。

(Source: 2019Q1 Conference call)

德州仪器是错失5G市场这个增长点了吗?

下文的总收入分析中,风云君会提到:德州仪器的半导体业务目前之所以仍未极大地受益于5G,更主要的原因是出于公司的战略选择。

此外,我们来看一看德州仪器嵌入式处理业务的EBIT利润率。

与模拟业务一样,嵌入式处理业务的EBIT利润率近年来也在一路上升,从2014年的14%提高到2018年的34%,仅5年就实现了20个百分点的提升,表现相当亮眼。

(Source: SEC fillings)

四、总收入分析

1、受行业周期性疲软的影响

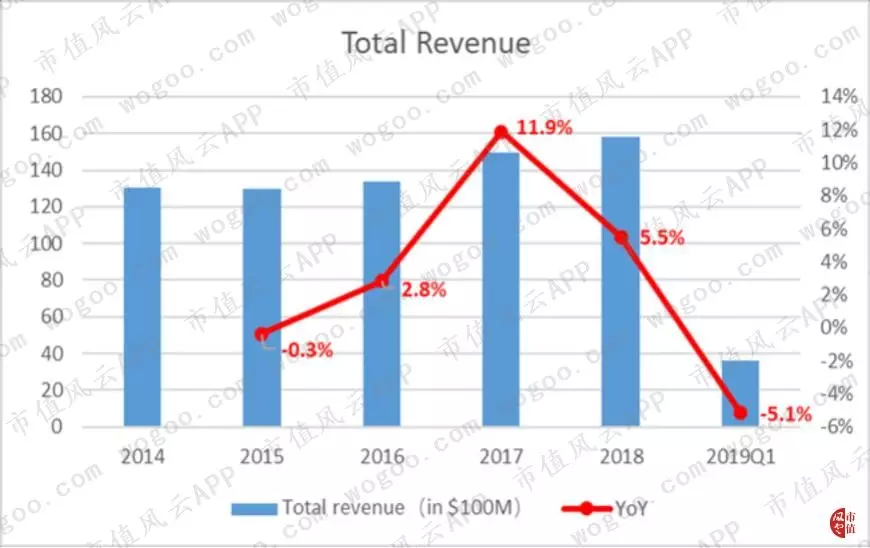

2014-2018年,德州仪器总收入的CAGR为5%。与其两大核心业务的同比增长变动一致,公司的总收入在2017年迎来12%的增长高峰后开始放缓。

2018年和2019年第一季度,公司总收入分别同比增长5.5%和同比下降5.1%,分别为158亿美元和36亿美元。

(Source: Choice)

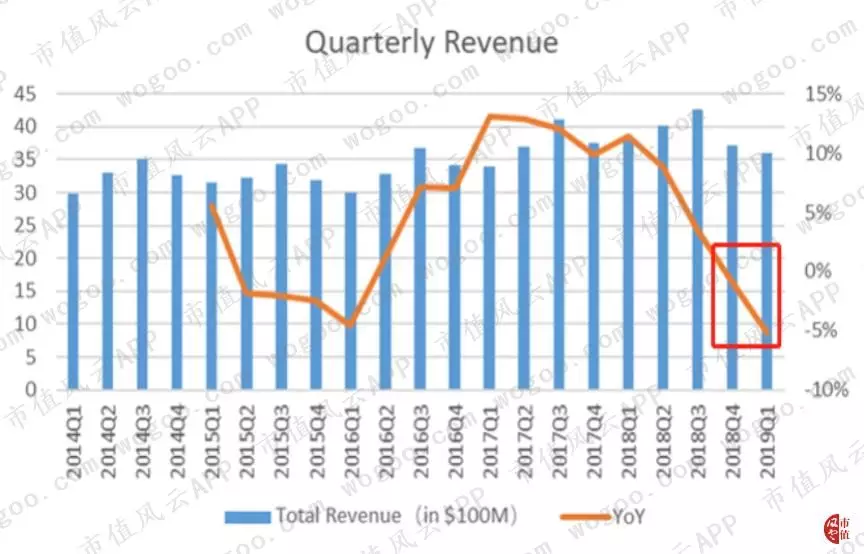

从历史数据来看,公司收入存在一定的季节性。通常每年第一、四季度的收入要低于第二、三季度的收入。

(Source: SEC fillings)

此外,从历史数据来看,公司从2016年第二季度开始,到2018年第三季度结束,季度收入连续经历了10个季度的同比增长。而在2019年第一季度,公司已经经历了连续两个季度的同比下降。

(Source: Choice)

对此,德州仪器在2019年第一季度的电话会议上表示,公司最近的收入疲软主要由于半导体周期。从历史数据来看,每次半导体周期持续的时长往往不同,但通常情况下,会在经历4到5个季度的同比下降后,才开始恢复同比增长。

(Source: 2019Q1 Conference call)

不过,从管理层的表述来看,公司似乎对目前已经出现、且符合预期的半导体行业周期性疲软现象相当淡然,并且坚信从长期来看,德州仪器仍会继续发展壮大。

(Source: 2019Q1 Conference call)

在风云君看来,德州仪器的这份淡然和笃定,源自于公司长期以来坚定的信念:专注于模拟芯片和嵌入式处理器这两个最优的产品,同时专注于工业和汽车这两个最优市场。

2、长期策略:专注于工业和汽车市场

作为一家专注于模拟和嵌入式处理业务的半导体产品设计和制造商,德州仪器的半导体器件广泛应用于各个市场,包括工业、汽车、个人电子产品、通讯和娱乐等。

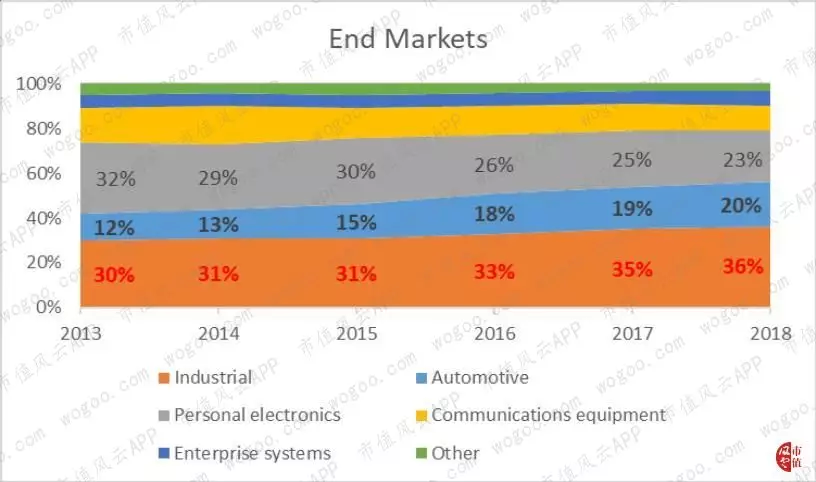

从公司的产品销往各个终端市场的比重来看,工业市场的收入占比最高,从2013年的30%上升到2018年的36%。汽车市场则是近年来收入占比上升最快的市场,从2013年的12%上升到2018年的20%。个人电子产品市场的收入占比下降最为明显,从2013年的32%下降到2018年的23%。

德州仪器表示,相信工业和汽车市场将是半导体行业和公司未来十年的主要增长动力。这两个市场的合计收入占比,也从2013年的42%上升到2018年的56%。

(Source: SEC fillings)

德州仪器认为,工业市场在半导体行业中拥有最大的增长潜力,因为该市场仍处于半导体应用的早期阶段。

我们经常能看到半导体在工业运用上的创新,比如,可以感知温度和湿度,然后通过无线传输诊断信息并发起服务呼叫的智能门锁;工厂里使用传感技术来进行更自动化、更精确操作的机器人装配线;油箱中可以测量液位,并在需要加油时发出自动警报的传感器。

而在汽车领域,随着汽车的电子应用越来越多,半导体发挥的作用也在不断扩大。

比如,曾经仅限于高端汽车的驾驶员辅助和避碰系统,如今已成为司空见惯的功能。随着混合动力汽车、电动汽车甚至自动驾驶汽车在道路上所占的比例越来越大,汽车应用中的半导体含量将显著增加。

德州仪器认为,工业和汽车市场拥有的一个优势还在于市场的长期性。公司产品的生命周期通常以“年”或“十年”为单位来衡量,相比之下,一些个人电子产品的生命周期通常是18到24个月。

(Source: TI Investor overview)

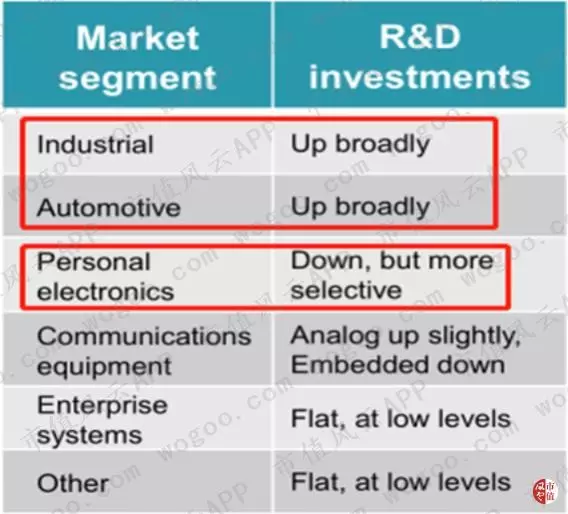

因此,公司近年来在研发上加大了对工业和汽车市场产品的投入。同时,降低了对个人电子产品的研发投入,并且在具体产品种类上更有选择性。

(Source: TI Capital management strategy)

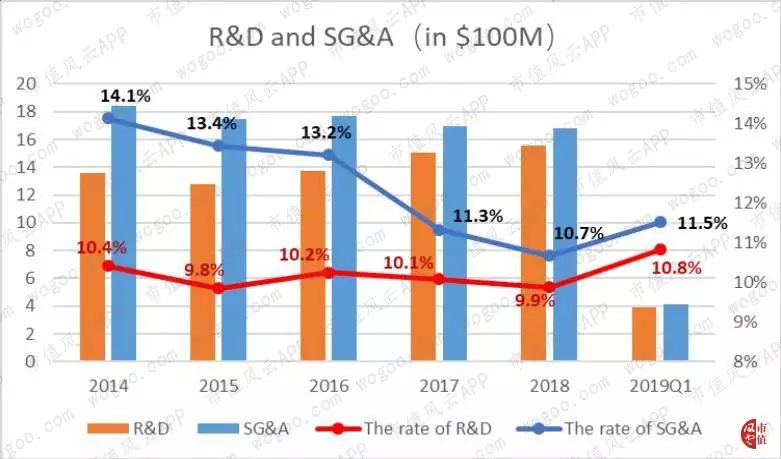

不过,德州仪器每年的研究和开发费用(R&D)整体上控制得当,历年来占收入的比重稳定在10%左右。2018年和2019年第一季度,公司的研发费用率分别为9.9%和10.8%。

相比稳定的研发费用,公司的销售管理费用(SG&A)近年来则一路下降。销售管理费用率从2013年的14.1%,总体下降至2018年的10.7%和2019年第一季度的11.5%,下降趋势较明显。

(Source: Choice)

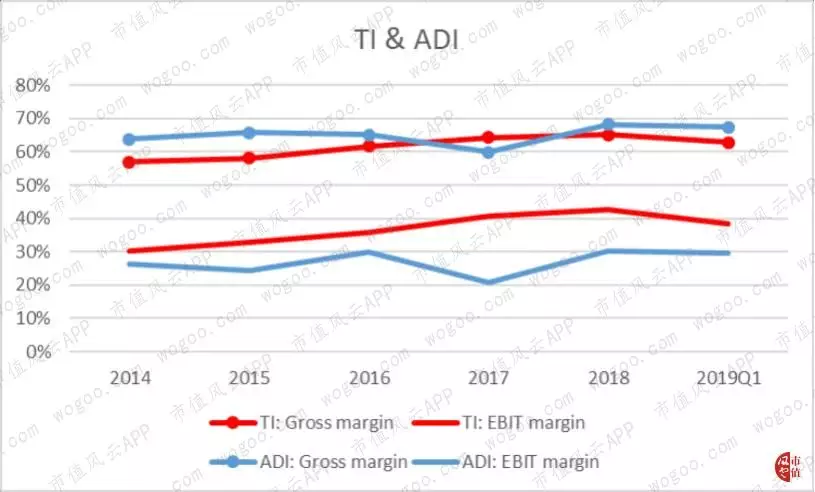

总的来说,得益于上文提到过的300mm晶圆的产能提高,以及于专注于工业和汽车市场的优势,德州仪器近年来的毛利率与模拟芯片行业第二名的Analog Devices(ADI)之间的差距明显缩小。2013-2018年,德州仪器(TI)的毛利率从56.9%上升到65.1%,而ADI同期的毛利率则从63.9%上升至68.3%。

同时,得益于控制得当的研发费用率以及不断下降的销售管理费用率,德州仪器近年来的EBIT利润率从2013年的30.3%上升到2018年的42.5%,明显高于ADI(2018: 30.3%)。

(Source: Choice)

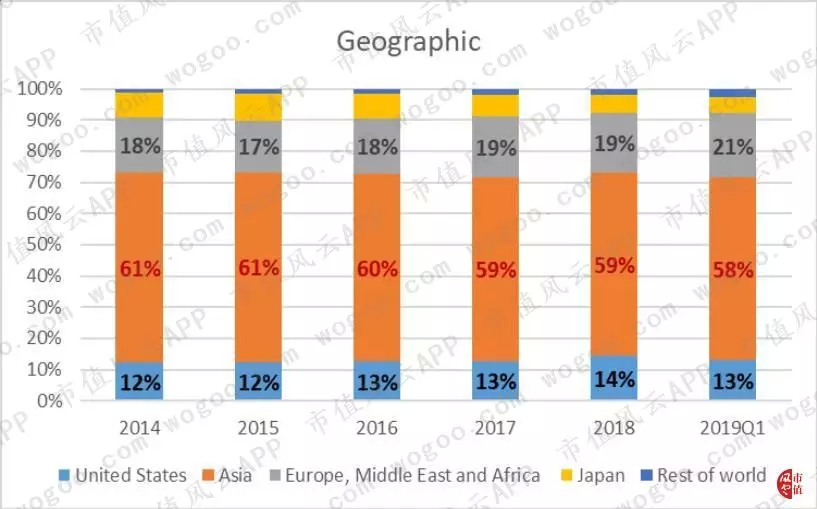

3、 来自中国市场的收入过半

从地区来看,德州仪器有将近六成的收入来自除日本以外的亚洲市场,2018年,亚洲市场的收入占比为59%。

(Source: SEC fillings)

而亚洲市场的收入主要来自于中国。根据公司披露,2014-2018年,对中国的产品销售收入57亿美元上升到70亿美元,CAGR为5.3%,中国市场占公司总收入的比重则从2014年的43.7%上升到2018年的44.3%。

2019年第一季度,对中国的销售收入为17亿美元,较去年同期的16亿美元,同比增长6.3%。

(Source: SEC fillings)

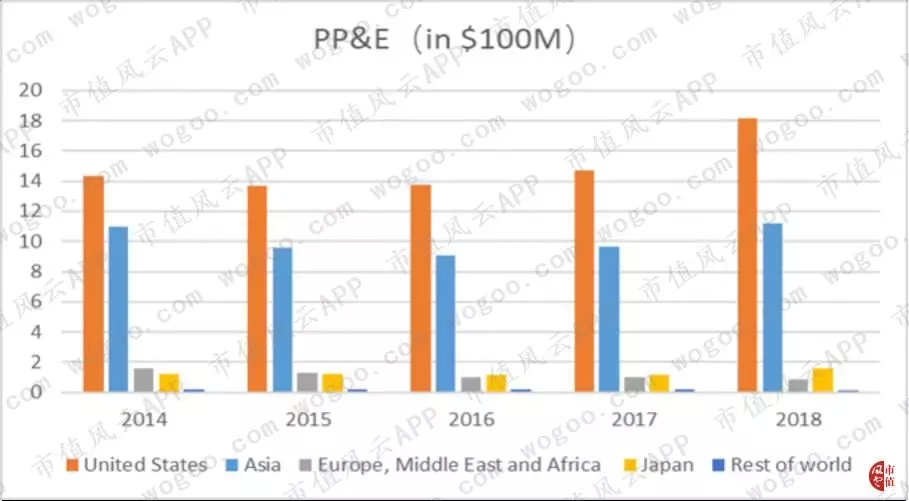

不过,虽然从销售上看,中国是德州仪器最重要的单一国家市场,但公司的大部分生产设施,即固定资产(物业、厂房和设备,PP&E)主要位于美国。

截至2018年,公司的总固定资产为31.8亿美元,其中有18.1亿美元位于美国,占总资产比重的57%。

亚洲是公司的第二大生产设施分布地,截至2018年,位于亚洲的固定资产为11.2亿美元,占总资产比重的35%。

(Source: SEC fillings)

其中,菲律宾和中国是德州仪器在亚洲最大的两处生产基地。在2017年之前,菲律宾的固定资产占到公司在亚洲固定资产的一半左右。

(Source: SEC fillings)

不过,德州仪器从2017年开始在中国建厂,目前有两处生产基地,分别位于成都和上海。这两处基地均可生产模拟芯片和嵌入式处理器。

(Source: SEC fillings)

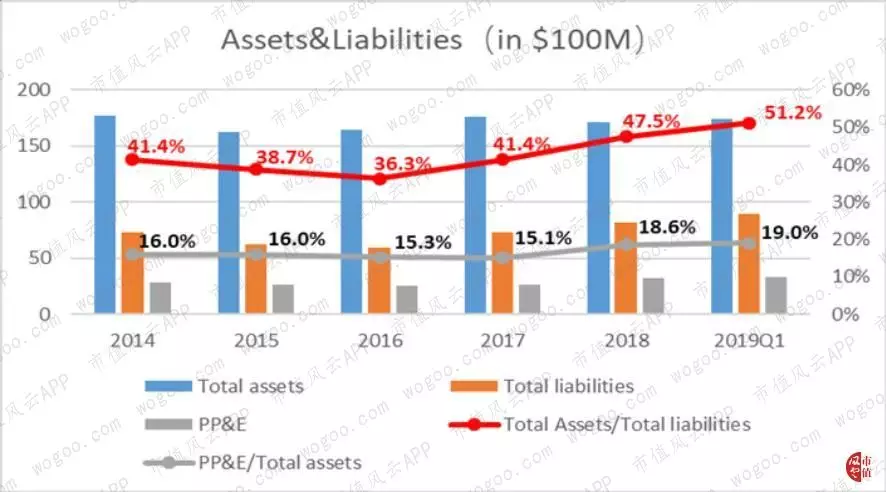

总的来说,德州仪器是一家轻资产模式的公司,其固定资产占总资产的比重历年来不超过20%。

2018年,公司固定资产占总资产的比重为18.6%,资产负债率为47.5%。

(Source: Choice)

五、强大的“现金奶牛”

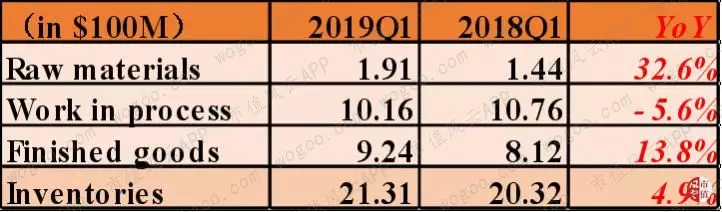

2014-2018年,公司的现金循环周期(CCC)从121天上升到136天。现金循环周期的拉长主要由于存货周转天数(DSI)的上升,从2014年的114天拉长到2018年的138天。

而在2019年第一季度,存货周转天数进一步拉长,上升至145天。

(Source: Choice)

今年以来,德州仪器是否发生了存货积压的情况呢?从存货的分类来看,存货的增加主要是由于原材料和完工产品的增加,而在产品却比去年同期有所减少。

(Source: SEC fillings)

可见,行业的周期性疲软的确对公司的存货造成了一定影响。不过,德州仪器在2019年第一季度的财报会议上表示,公司最近季度收到的订单量仍在正常范围之内。

(Source: 2019Q1 Conference call)

公司通过经营活动获取现金流的能力相当强大。2014-2018年,公司的经营活动现金流净额从40.5亿美元上升到71.9亿美元,自由现金流则从36.7亿美元上升到60.6亿美元,几乎实现翻倍。

(Source: SEC fillings)

此外,我们可以测算德州仪器的自由现金流比率(FCF Margin),即自由现金流占当年营业收入的比重,作为衡量公司现金流状况的一项指标。

公司的自由现金流比率近年来不断上升,从2014年的28.1%上升至2018年的38.1%,说明公司将营业收入转化为自由现金流的能力相当优异。

同时,公司的净现比(经营活动现金流占净利润的比重)也始终保持1.2倍以上,净现比大于1,说明公司的净利润中含现金量充足。

(Source: Choice)

此外,公司多年来一直表示,自由现金流只有在有效地进行再投资或者返还给股东时,才是有价值的,并且承诺要将所有的自由现金流返还给股东。

(Source: TI Investor overview,TI Capital management strategy)

公司是否说到做到了呢?

2014年至今,公司每年通过派发股息和回购股票的方式向股东提供的回报不断增加。

2018年,公司的股东回报高达76.6亿美元,占到当年自由现金流的126%,其中股份回购51亿美元,派发股息25.6亿美元。

(Source: TI Capital management strategy)

2014-2018年,公司提供给股东的回报合计高达244亿美元,而同期合计的自由现金流为223亿美元——也就是说,公司还通过融资活动额外向股东提供了21亿美元的回报。

(Source: TI Capital management strategy,Choice)

现金“奶犇”的称号当之无愧。

结语

走过了90年的德州仪器,从一家小型油气公司成长为半导体行业大佬,其不断创新和进取的精神值得学习和钦佩。

在发展半导体业务上,德州仪器目标明确,专注于模拟芯片和嵌入式处理器件,同时专注于工业和汽车市场。

其在财务方面的表现更为优异,不仅具备强大的自由现金流获取能力,同时还持续不间断地向股东提供优厚的回报。

作为一家世纪企业和全球500强科技公司,德州仪器无疑是半导体行业中的一抹亮色。