在国内机床行业大幅下滑的2018年,大龙头津上机床中国(01651)携近90%的净利润增长,成为行业逆势中最强的市场收割者。

智通财经APP了解到,2018年国内机床工具行业并不景气,全年收入同比下滑高达28%,而在此时,以超越1/3市占率位居中国精密自动车床市场第一的津上机床中国,发布了增长异常亮眼的全年业绩答卷。其中公司23.2%的营收增长与行业的大幅下滑有着鲜明的差距,89.5%的净利润增幅更是远超营收增长,而从财务数据披露的细节来看,正是逆势中的强大竞争力让津上机床一直在收割着市场份额。

营收提升叠加利润率上行,净利润来到历史新高

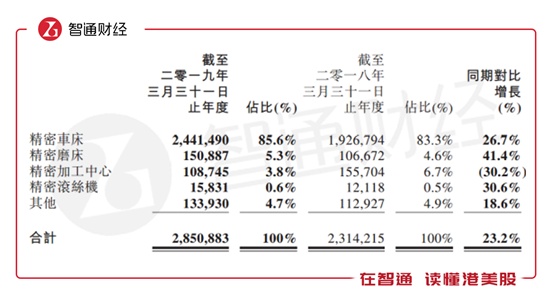

拥有绝对占比的精密车床业务稳健增长,撑起津上机床营收的强势表现。智通财经APP了解到,截至2019年3月底的财年中,公司实现收入同比增长23.2%至28.5亿元人民币(单位下同),增长主要来自营收比重超80%的精密车床业务,由于市占率持续提升,该业务收入同比增长26.7%至24.41亿元,占比也同比提升2.3个百分点至85.6%,是公司营收规模增长最大的贡献者。

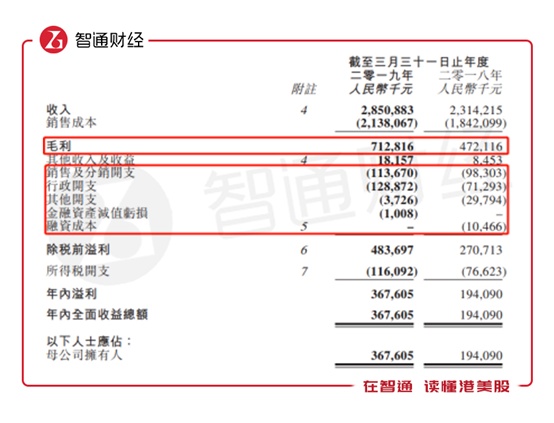

市占率提升带来的不仅是营收增长,规模效应还在大幅提升毛利率。智通财经APP了解到,受益于销量及规模效应的提升,公司最新财年毛利同比增长51.0%至7.13亿元,整体毛利率从去年同期的20.4%,大幅增加4.6个百分点至25.0%。

再叠加费用率的降低,最终实现净利润远超营收、毛利增速。财报数据显示,公司除了行政开支增长有些快之外,公司销售及分销开支仅同比上涨15.6%至1.14亿元,较大幅低于营收增长,也能侧面反映公司并非是只靠增加推广费用来抢占市场,再加上其他开支近乎2600万元同比下降,及融资成本同比下降1047万元至0,最终使得公司净利润同比89.5%至3.68亿元,达到了历史以来的最好业绩。

其实分拆上半年及下半年数据来看,津上机床下半年是有明显经营改善的迹象。

逆水行舟寻突破,津上不缺增长潜力

逆势的2018年,津上机床寻到突破点。智通财经APP了解到,在过去的一年中,由于国际局势持续紧张、宏观经济环境波动,其实对中国制造行业产生了较大的影响,尤其是汽车和3C需求的萎缩,使得2018年我国金属机床产量同比下降24.2%。

公司上半财年录得收入同比增长8.4%,归母净利润增长60.1%,只是较行业水平有微弱的优势。之后公司通过对瓶颈工序的改善优化,以及解决数控高精密机床关键零部件供货问题,使得公司下半年能继续扩大营业范围,投入新技术新产品,最终拉高全财年的增速和拉大与行业整体的差距。截止目前公司营收占比中汽车领域业务约在30-35%,3C约为15-20%,下游客户超4000家,其中不乏大众和几家主要消费电子产品的国际品牌。

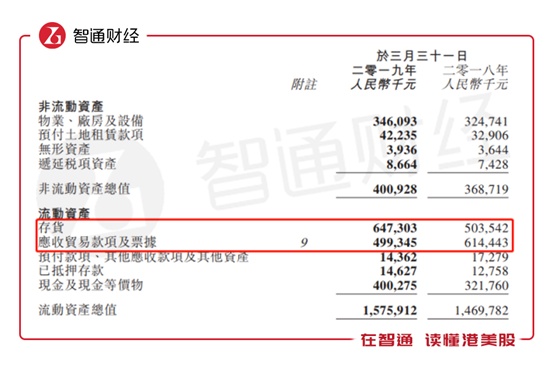

而从应收账款及存货变化来看,公司并没有积累过多的风险,反倒增长还有一定持续性。智通财经APP了解到,截止最新财年末,公司存货还同比大幅增长28.55%至6.47亿元,显示公司仍在增加备货应对未来经营;与此同时,公司应收款同比减少18.73%至4.99亿元,应收款风险在降低,由于公司表示公司经营模式是先付款再交货形式,公司仅是给声誉度较高的部分主要客户有赊账交易,因此公司应收规模减少并不是意味着公司经营规模在下降。

再加上产能扩张节奏,公司未来高成长依旧可期。智通财经APP了解到,目前公司在扩建浙江平湖的第四厂区,预计增加现有产能20-30%;2018年3月份公司在安徽成立新工厂,预计2021年投入使用,届时公司总产能有望达到14000台/套以上,保障公司收入高速增长,此外,公司还可以通过外协、增加排班等方式弹性增加产能。未来随着汽车销量见底及5G 带来3C行业回暖,精密机床产品需求回升并非空谈。

综上来看,目前凭借产品竞争力能在逆势中快速抢占市场客户的津上机床中国,在未来行业触底回升之后,有望迎来需求的戴维斯双击,公司未来业绩高速增长并不需要过度担忧。