本文来自中信证券研报,作者:许英博、陈俊云、唐思思。

核心观点

当前市场担忧腾讯(00700)移动游戏业务复苏的确定性、国内游戏产业政策反复风险等。我们判断,Q1 为公司全年移动游戏业务的低点,自 Q2 起将逐季改善,预计全年收入同比增速 20%~25%;和平精英当前 DAU 已超过 5000 万,长期稳态月流水有望达到 15 亿~20 亿左右,成为仅次于王者荣耀的现金牛产品。PC客户端游戏收入在 2019 年同比大幅下滑概率较低,预计 2019 年全年跌幅在0%~5%左右。同时国内游戏产业政策正在逐步回归正轨,短期无需过度忧虑,长期料将持续利好头部游戏企业。

市场关注点:公司游戏业务复苏的确定性、产业政策反复风险等。今年以来,中止多时的国内网络游戏版号审批重启,相关产业监管政策亦逐步回归正轨。近期公司上线的吃鸡类游戏“和平精英”持续稳居 IOS 畅销榜 TOP 3,叠加王者荣耀等产品稳定表现,腾讯移动游戏业务复苏势头明显。但当前市场亦存在诸多担忧:游戏监管政策是否会出现反复、和平精英的持续性以及是否会对其他产品形成侵蚀效应、腾讯后续的产品储备、2019 年 PC 客户端游戏收入是否会同比大幅下滑等。在本篇专题中,我们将聚焦腾讯游戏业务并逐一展开分析市场的上述疑虑。

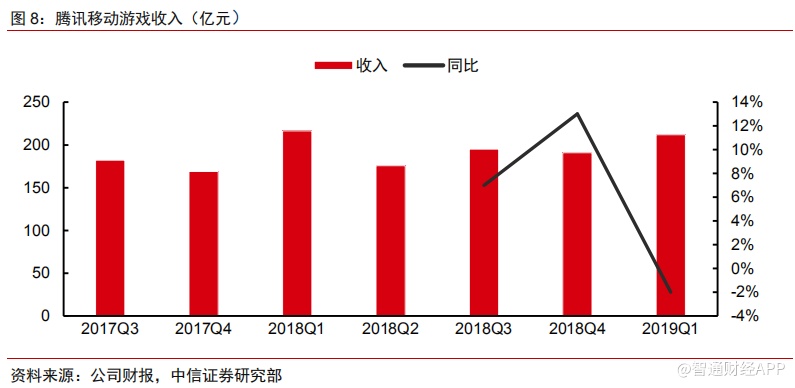

移动游戏:2019 年将迎来确定性反弹,预计当年收入同比增速 20%~25%。我们判断,目前国内移动游戏市场已进入成熟周期,预计未来三年行业整体复合增速在 10%~15%左右。据 App Annie 数据,国内 IOS 畅销榜 TOP 20 中,自 5月份开始,腾讯产品数量已经回升至 10 款左右,和平精英持续稳居 TOP 3,且腾讯手游 5 月流水预计较 4 月环比增长 10%。据 Questmobile 数据,和平精英目前 DAU 在 5500 万左右,腾讯突出运营能力、克制有序的货币化节奏,亦将大概率使该产品目前 10 亿~15 亿元/月的流水稳步提升,最终至 15 亿~20 亿的稳态水平。目前公司中短期产品储备充足,年内筹备重点产品包括 DNF(移动版)、剑侠情缘 2、使命召唤手游、权力的游戏等。考虑到和平精英等新产品的贡献,我们保守估算公司移动游戏业务 2019 年收入同比增速在 20%~25%左右。

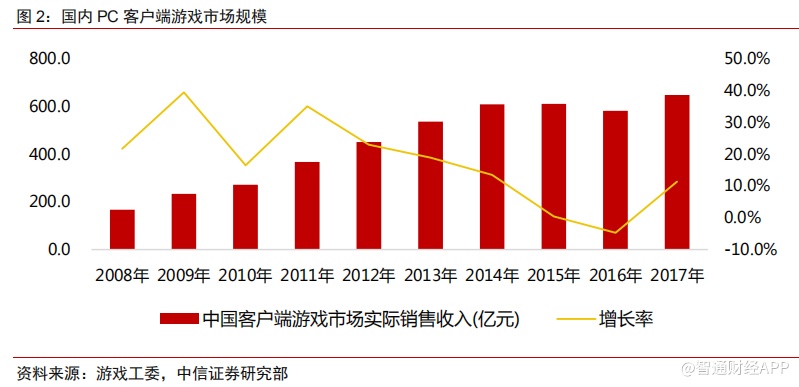

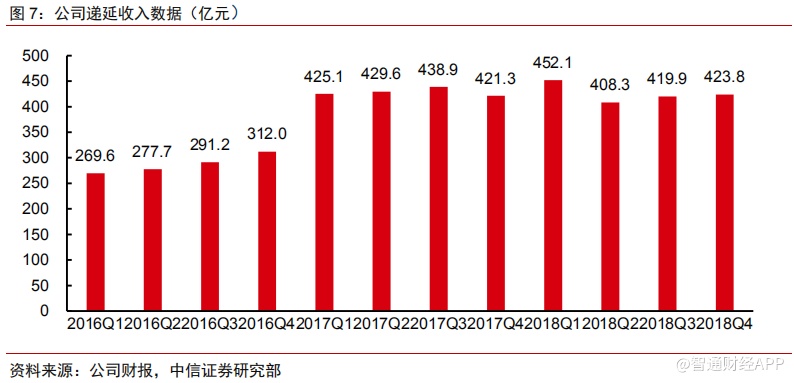

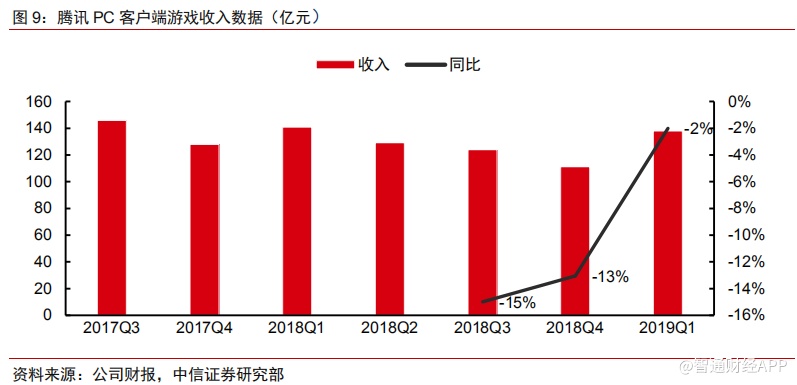

PC 客户端游戏:预计 2019 年收入跌幅 0%~5%。我们发现,过去三年,腾讯在商业变现上一直保持极度克制、审慎。由此判断,各个产品仍然处于良性运营通道中,整体收入增速中短期出现明显降速可能性较低。2019 年腾讯游戏UP 大会重点公布的 20 款产品中,仅有一款为 PC 客户端游戏(代号 LN),因此我们预计公司在 2019 年可能并无太多新 PC 客户端游戏产品上线。2019Q1,随着部分成熟产品(地下城与勇士、英雄联盟等)新版本的发布,整体收入增速回暖明显,Q1 收入同比增速-2%,整体下滑速度较 2018H2 明显收窄。考虑到重点产品后续新版本的有序发布以及有利的递延收入数据支撑,我们中性预计 2019 全年客户端游戏收入下降幅度约在 0%~5%之间。

游戏产业政策:逐步回归正轨,短期扰动无需过度忧虑。2019 年初,国内网络游戏版号审批开始重启,4 月份,广电总局更新游戏产品申报表格,这意味着游戏版号申报正式回归正轨。但目前已经过去 2 月,期间未见新游戏获得发行版号,市场亦开始担忧政策的反复。我们认为,长周期有序、从严的监管政策将是必然,短期游戏受理、审批亦在正常进行中,预计下一批游戏版号将在三季度发放。长期来看,逐步趋严的监管政策将使得大量的中低端、无效产能加速出清,整体利好腾讯等头部企业。整体而言,公司现阶段面临的政策风险以及相应的应对能力,已经较去年有显著改善。

风险因素:国内游戏行业政策反复波动风险;公司核心游戏产品表现不及预期风险;互联网行业监管政策持续收紧风险;品牌广告主支出受经济不确定影响风险;新互联网产品&服务用户分流风险;国际贸易摩擦持续加剧风险等。

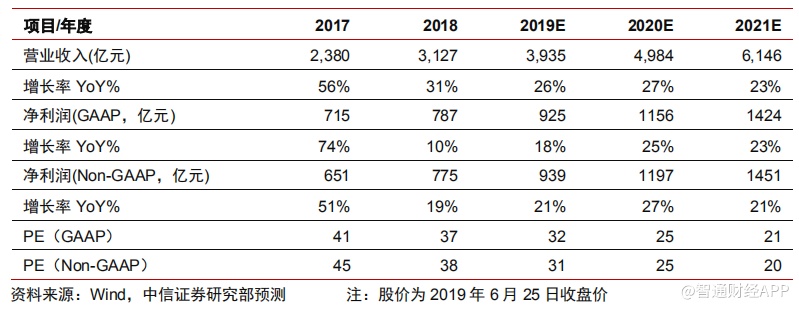

投资策略:我们预计 2019Q1 为公司近期游戏业务同比增速低点,自 Q2 开始将逐季度改善。同时考虑到公司游戏业务、广告业务、金融业务宏观环境以及公司加强费用控制等层面的变化,我们将公司 2019/20/21 年收入预测调整为 3935/4984/6146 亿元(原预测为 3994/5049/6222 亿元),净利润(GAAP)预测调整为 925/1156/1424 亿元(原预测为 903/1141/1430 亿元),净利润(Non-GAAP)预测调整为 939/1197/1451 亿元(原预测为 902/1149/1424 亿元),维持对公司的“买入”评级。

报告缘起

今年以来,暂停多时的国内网络游戏版号审批重启,相关的产业监管政策亦逐步回归正轨。同时近期腾讯上线的吃鸡类游戏“和平精英”持续稳居 IOS 畅销榜 TOP 3,腾讯移动游戏业务复苏势头明显。但市场亦存在诸多担忧:游戏监管政策是否会出现反复、和平精英的持续性以及是否会对其他产品形成侵蚀效应、腾讯后续产品储备、2019 年 PC 客户端游戏收入是否会同比大幅下滑等。在本专题中,我们将聚焦腾讯游戏业务,并逐一展开分析市场的上述疑虑展开分析。

移动游戏业务:2019 年将迎来确定性反弹

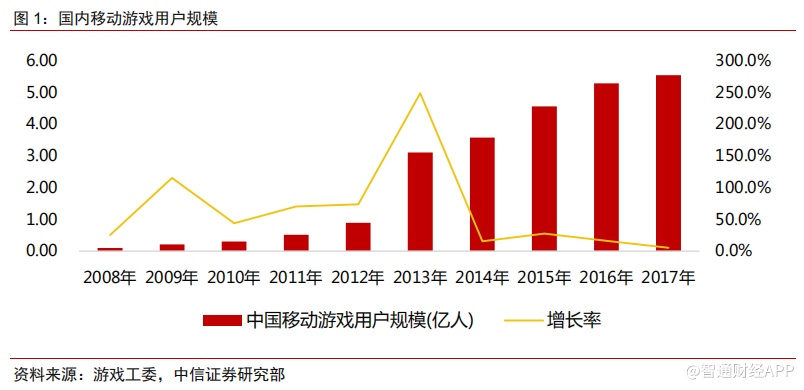

国内市场判断:我们认为,目前国内移动游戏市场所处阶段和 2013~2014 年的客户端游戏高度类似,产业已进入中后期,但市场竞争格局较当初的 PC 客户端游戏相对更为清晰,因此预计可以维持更为有序的增长,但难以再次延续高增长。随着监管政策的回归正轨以及产业干扰因素的部分消除,我们预计未来三年行业整体 CAGR 有望维持在10%~15%左右水平。

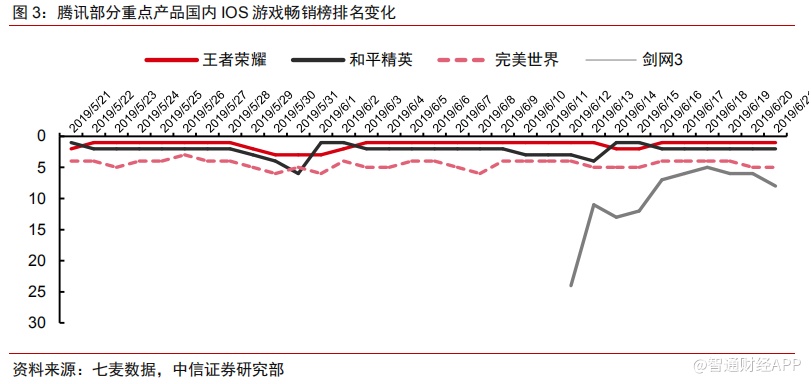

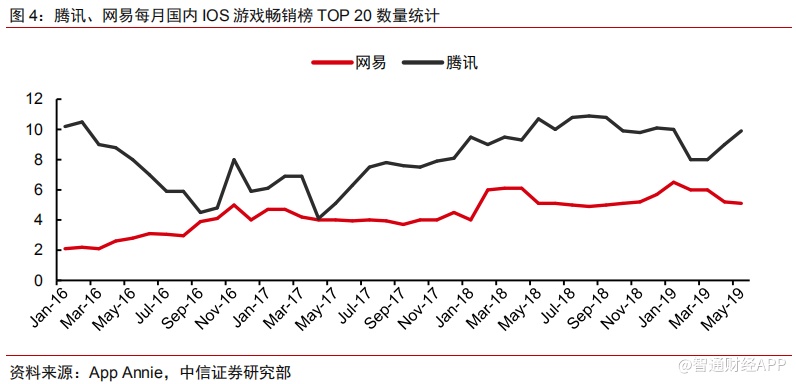

公司产品短期表现:自今年 3 月以来,公司共陆续上线移动游戏产品 7 款左右,且整体效果较为突出,从国内 IOS 畅销榜统计结果来看,和平精英持续稳居 TOP 3,完美世界手游稳居 TOP 5,最新发布的剑网 3 手游、拉结尔亦进入 TOP 10 榜单。同时 App Annie的统计数据亦显示,在 IOS 畅销榜 TOP 20 中,5 月以来,腾讯产品数量已经回升至 10款左右,较一季度进一步改善,同时 App Annie 亦预测,腾讯手游 5 月流水较 4 月环比增长 10%左右。

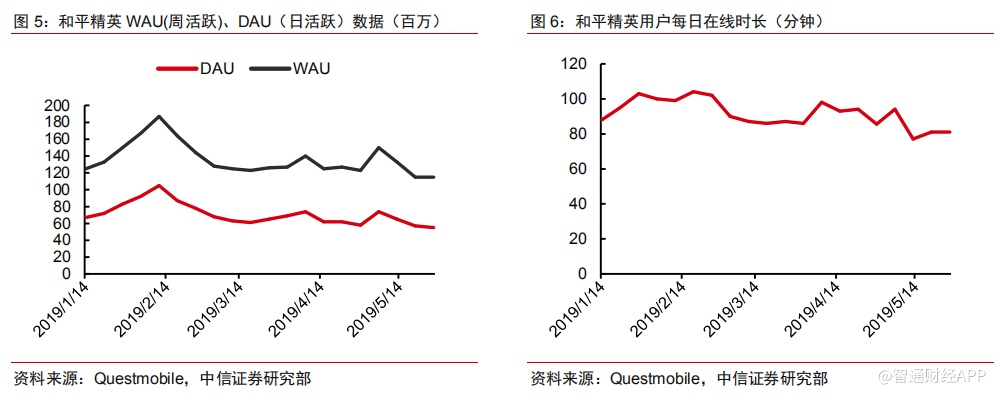

重点产品“和平精英”:和平精英于 5 月 8 日正式公测上线,结合产品当前的用户规模、在线时长以及腾讯目前的货币化节奏,我们看好该产品的长周期表现,其商业价值长周期有望和王者荣耀比肩:

用户数据:根据 Questmobile 的数据统计,目前产品 DAU 在 5500 万左右,而近期腾讯官方在腾讯电竞大会上亦表示,该产品的 DAU 数据超过 5000 万,两者较为接近。从历史经验看,5000 万 DAU 量级的产品,叠加腾讯自身强大的平台效应,我们预计该产品生命周期将显著高于一般产品。

货币化能力:腾讯较为节制、有序的货币化节奏,亦将大概率使得该产品目前10~15 亿元/月的流水稳步提升,最终提升至 15~20 亿的稳态水平。但考虑到产品本身有限的货币化手段(仅皮肤售卖),其长周期的商业变现能力仍将很难达到王者荣耀的水平。

对其他产品影响:市场亦担心该产品的出现,对现有已正常货币化产品的用户、货币化分流。我们认为这种担忧大可不必。过去一段时间,吃鸡类产品在占据用户大量时间的情形下,却受制于版号限制,无法开启正常的商业化收费,而当前公司的策略则是:将原吃鸡类游戏产品用户向和平精英进行导流。因此,和平精英更多承载公司实现吃鸡类游戏产品用户货币化的重要使命,其本身并不会,也很难对现有其他正常货币化的游戏产品造成任何的用户分流、付费能力的侵蚀。

公司货币化节奏:从公司公布的逐季度移动游戏付费用户 ARPU 来看,自 2018Q1~2019Q1,该数值一直稳定在 180~190 元之间,显示出腾讯在商业变现上的足够耐心、克制。因此,长周期来看,腾讯在货币化方面仍有足够的腾挪空间,可以根据当季财务数据需要,非常从容地进行货币化节奏的调整。

后续手游产品储备:从公司官网公布的数据看,目前公司中短期产品储备充足,后续可能的重点产品包括地下城与勇士(移动版)、剑侠情缘 2、使命召唤手游、权力的游戏等。且大部分产品均为变现能力较强的 ARPG、MMORPG 等类型产品,且上述产品均已获得正式的游戏发行版号,可进行正常的商业化运营。上述产品的发布,叠加今年上半年的新产品,足可以驱动腾讯移动游戏收入出现同比明显改善。

中期业绩增速判断:考虑到王者荣耀等成熟产品的稳定表现、和平精英、完美世界手游等带来的增量贡献,以及下半年充足的产品储备,我们中性估算,和平精英 2019 年带来的收入流水增量预计在 120 亿元左右,若按照 9 个月左右的摊销周期,则带来的确认收入增量预计在 60 亿元左右。同时考虑到当前有利的递延收入数据,我们保守估算腾讯移动游戏业务 2019 年收入同比增速应至少能达到 20%~25%左右的水平。

PC 客户端游戏:预计 2019 年跌幅 0%~5%

货币化节奏:从过去几个季度的 PC 客户端游戏付费用户 ARPU 值数据来看,无论是轻度的休闲类游戏,还是重度的 RPG 类产品,腾讯在商业变现上,一直延续了过去的风格,保持极度的克制、审慎。由此判断,各个产品仍然处于良性的通道中,整体收入增速中短期出现明显降速的可能性较低。

新上线产品:在今年的腾讯游戏 UP 大会上,腾讯重点公布的 20 款产品中,仅有一款为 PC 客户端游戏,即由天美工作室开发的“代号 LN”产品,该产品为一款射击类游戏产品,其上线时间目前仍未公布。因此,我们可以基本判断,公司在 2019 年可能并无太多新 PC 客户端游戏产品上线。

成熟产品表现:2019Q1 数据显示,随着部分成熟产品(地下城与勇士、英雄联盟等)新版本的发布,整体收入回暖明显,Q1 收入同比增速-2%,整体下滑速度较去年下半年明显收窄。考虑到重点产品后续新版本的不断发布以及有利的递延收入数据的支撑,我们中性预计 2019 全年客户端游戏收入同比下降幅度约在 0%~5%之间。

游戏产业政策:逐步回归正轨

国内后续网络游戏产业政策分析:年初,国内网络游戏版号审批开始重启;4 月份,广电总局更新游戏产品申报表格。这意味着游戏版号申报正式回归正轨。但目前已经过去2 月,期间未见新游戏获得发行版号,市场亦开始担忧政策的反复。我们认为,长周期有序、从严的监管政策将是必然;同时按照正常流程,游戏自受理到批复一般需要 80 个工作日左右,我们调研亦发现,当前游戏受理、审批工作亦正常进行中,预计下一批游戏版号发放时间在三季度。长期来看,逐步趋严的监管政策将使得大量的中低端、无效产能加速出清,整体利好腾讯等头部企业。因此,公司现阶段面临的政策风险以及相应的应对能力,已经较去年显著改善。

风险因素

国内游戏行业政策反复波动风险;公司核心游戏产品表现不及预期风险;互联网行业监管政策持续收紧风险;品牌广告主支出受经济不确定影响风险;新互联网产品&服务用户分流风险;国际贸易摩擦持续加剧风险等等。

盈利预测&投资评级

业务分析:我们预计 2019Q1 为公司近期游戏业务同比增速低点,自 Q2 开始将逐季度改善;广告业务部分,疲弱的宏观经济、激烈的市场竞争依然构成持续压制;随着主要竞争对手补贴力度减弱,金融业务盈利能力全年有望获得明显改善;同时严格的成本&费用控制,亦将持续推动公司盈利能力阶段性改善。

盈利预测:基于上述业务层面的分析,我们略微调高公司游戏业务收入预测,相应调低广告业务收入增速预测;同时略微调低公司运营费用率预测,并相应修正各分项业务的毛利率预测数据。我们将公司 2019/20/21 年收入预测调整为 3935/4984/6146 亿元(原预测为 3994/5049/6222 亿元),净利润(GAAP)预测调整为 925/1156/1424 亿元(原预测为 903/1141/1430 亿元),净利润(Non-GAAP)预测调整为 939/1197/1451 亿元(原预测为 902/1149/1424 亿元),维持对公司的“买入”评级。