高盛近日发表报告表示,重新给予中国电力企业评级,华润电力(00836)、中国电力(02380)评级为“买入”,华电国际由“确信买入”降为“中性”。高盛表示较看好华润电力及中国电力,因两者业务侧重于可替代能源,具盈利能力,并表示看好华润电力稳定派息及充足的现金流。

高盛表示,中国正倡议低碳环境,加上电力需求低迷,监管政策存风险,独立发电企业正面临(1)电力供应过剩的问题;(2)推行直供电令利润受损;(3)派息也存在风险。

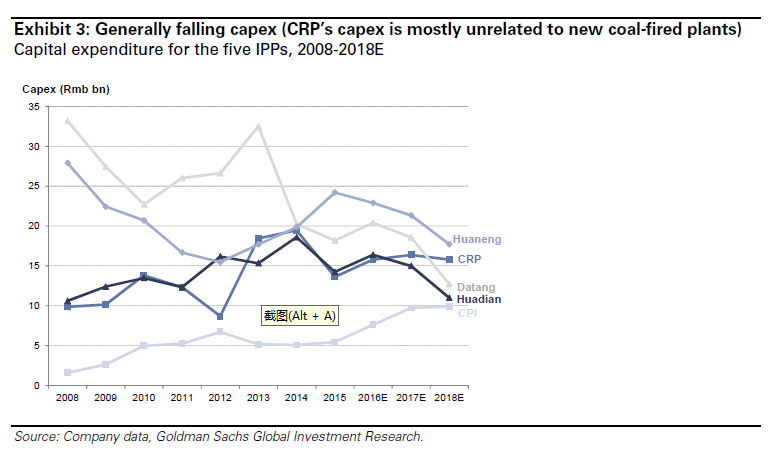

尽管前景艰难面临抛售风险,但是资本支出控制令风险得以缓解

(1)电力供应过剩方面,燃煤利用率下半年将提升(迄今按年下跌7%)因潜在需求恢复、定期维护减少及技术提升。该行预计2017、2018年利用率分别削减至3%、2%,同比增长得益于资本支出控制。例如,华润电力削减2016年资本支出指引,华能电力2016年上半年资本支出按年下降36%。

(2)直供电销售方面,高盛认为政府支持并致力于推广直供电至主流供应,以降低中国能源成本。得益于独立发电企业,该行预计2018直供电将占到燃煤发电总量的37%。高盛认为关税优惠力度将保持稳定(平均优惠16%)。

(3)派息风险方面,受以上因素影响,高盛预计2016/2017/2018每股收益按年分别平均下调15%,3%,5%。该行表示2018年股息收益仍然保持6.2%。

利好因素方面,该行报告提及到:(1)发电项目大量被搁置;(2)因进口煤产量充裕,国内产能限制松绑,煤价近期将停止升势;(3)基准电价不大可能被削减;(4)电力零售业务(垂直整合)有助于缓解利润率的风险;(5)及互通南下资金将带来流动性,让投资者寻找高息股。

列出高盛对中资电力股投资评级及目标价:

华润电力(00836)——“买入”16.7港元

该行预计2015—2018年每股收益每年增加5%,受惠于资本支出控制,资产负债表及业绩良好;并称公司侧重于可替代能源,具盈利能力。

中国电力(02380) ——“买入”3.6港元

较同行业更侧重于可再生能源(主要在水电、太阳能以及风能方面),有助于多样化缓解碳风险。

华电国际(01071) “确信买入”→“中性”4港元

因直供电比例较高,拖累每股盈利前景。

大唐发电(00991) “中性”2.2港元

该行认为其母公司废弃危险煤制化学品已基本完成,预期不会派息。

华能电力(00902) ——“中性”4.5港元

高盛认为华能电力最容易受制燃煤电厂的困境。