本文来自“虎嗅APP”。

一、为何 Slack 值得关注

创业公司的唯一追求是增长,增长的核心任务是上市,上市的真正目的是融资并借此完成新一轮增长(至于赚不赚钱另说)。很多年以来,港美股市场概莫如是。

然而不久前出现了一个异类—— Slack,它也完成了公开上市的任务,但它并不打算从公开市场吸血,而是选择“直接上市”。

这种上市方式的特点在于“便宜”,只把现有股票拿去出售,不融新的资金,也就无需撮合交易、推销新股的投行收走一笔“买路财”。而上一次这样做的那家知名公司,叫 Spotify(据说估值 350 亿美元的 Airbnb 也有这个打算)。

在早些年流行“快速失败”、“快速迭代”的硅谷,并不急于通过上市融得新资金的公司很少见。但 Slack 耐心很足,从财务数据看,其手头现金大约有 8.41 亿美元,以目前的“烧钱效率”算能维持至少 8 年。更不必说它的收入状况正在日趋向好:营收增速高、亏损逐步收窄。

有人把这个事件称为“硅谷对抗华尔街的又一次胜利”。一般情况下,IPO 融资额低于 1.5 亿美元的公司需要拿出约 7% 作为承销费用。而拿到这笔钱的投行倾向于将 IPO 所发新股分配给“优质客户(多为对冲基金/共同基金)”,后者如何回报这种新股分配的自由裁量权呢?在其他交易中支付超额佣金,而这部分佣金常常被称为“软美元(Soft Dollar)”。

如果仅仅把目光聚焦在这个事件本身还是无趣了些。抛开“直接上市”这件事,更多地关注 Slack 这个产品以及背后的公司和人,可以帮我们深入了解背后的很多细节。

二、Slack 的发展历程和真正创新

如果有人说,自己能在图片分享社区、游戏产品、企业协作工具三方面同时取得一些成绩,你可能会觉得他太异想天开。但巴特菲尔德在某种程度上真的做到了。

借由作价 3000 万美金把 Flicker 卖给雅虎的壮举,他成功说动 Accel 和 A16Z 两家投出 1600 万美元供他做游戏。虽然游戏没做出来,但在此期间供内部员工通讯、协作的工具居然接过“融资的接力棒”,引得亚马逊(AMZN.US)开出 90 亿美元的支票,并最终拿到 200 亿美元以上的估值。

虽然 Slack 取得的成就不小,但它付出的代价似乎并不高。创始人巴特菲尔德说,公司办公室每晚 6:30 之后都是空的,大家每周工作大概 45 小时。他带着一些经历过繁荣与萧条大周期、但又无比渴望真正做出些东西的人合力打造出这家公司,而未来,将以可持续的方式前进,看着他们的“孩子”长大。

先看看 Slack 的发展历程:

2010 年: Tiny Speck 完成 500 万美元 A 轮融资,由 Accel Partners 领投。

2011 年: Tiny Speck 完成 1070万美元 B 轮融资,由 Accel Partners 和 A16Z 领投。同年 9 月 上线 Glitch(一款大型多人在线角色扮演游戏)。11 月下旬,Glitch 下线“回炉重造”。

2012 年: Glitch 因为没能吸引到“一定体量的玩家”选择关闭。

2013年:Tiny Speck 将重心转为 Slack(名称来源有二:其一是“Searchable Log of All Communication and Knowledge,可搜索的所有通讯和知识日志”的首字母缩写;其二是松弛,表达对工作的一种美好希冀)。到 5 月份,Slack 被大约 45 家公司使用。8月,Slack 测试版发布(但他们对外并不说这只是测试版,因为担心大家认为“beta”这个词代表产品本身有缺陷、不稳定)。年底,Slack 登陆台式机,iOS 和 Android。

2014 年:Slack 于 2 月份公开发布。4月,Slack 完成 4280 万美元 C 轮融资,由 Social Capital 领投。8 月,Tiny Speck 正式更名为 Slack Technologies。10月,完成 1.2 亿美元 D 轮融资,由 Google Ventures 和 KPCB 领投。

2015 年:完成 1.6 亿美元 E 轮融资,由 Social Capital 领投。3 月其中央数据库遭攻击,为防范类似风险,Slack 引入双重身份验证机制。

2016 年:3 月,推出语音通话功能。4 月,完成 2 亿美元 F 轮融资,由 Thrive Capital 领投。10 月,与 IBM(IBM.US)合作,引入 IBM 超级计算机 Watson 的机器学习等功能。12 月,推出视频聊天功能。

2017 年:1 月,推出 Threaded Messaging(跨频道聚合、支持更快捷搜索)。9月,完成 2.5 亿美元 G 轮融资,由 SoftBank 领投。9 月底,推出法语、德语和西班牙语原生版。10 月,推出跨公司协作沟通功能。

2018 年:提拔早期雇员 Allen Shim 为首任 CFO(之前为 SVP,负责财务和运营)。

对以上信息做些 highlight 和补充分析:

1)Slack 从真正上线到成为独角兽(估值过 10 亿美元)仅仅花了 8 个月时间(201402-201410),靠的完全不是花大钱砸广告/花式营销,而是创始人巴特菲尔德和他的团队此前开发大型多人在线角色扮演游戏(MMORPG)的经验。

2)Slack 的诞生纯属巧合。早期投资人入局是因为觉得这会是一家不错的游戏公司,而团队内部在很长一段时间内也没把主要精力花在开发 SaaS 产品上。他们只是因为内部需要异地协作,自己搭了工具,不断修修补补添加新功能,很久之后才意识到这个工具的商业化潜力。

3)巴特菲尔德及其团队因为有了游戏方面的专业知识,知道如何让重复的任务变得有趣和吸引人,把这套方法论引入工作环境和沟通流程,才让 Slack 变得如此易用。

4)Slack 的前身 Tiny Speck 做游戏之所以失败,表面原因是引入和平、非暴力的玩法无法吸引足够多喜欢刺激、对抗、挑战的玩家;深层原因则是押错了平台,它几乎完全依赖 Flash 架构,无法移植到其他开放性的平台,严重阻碍了潜在受众的使用。

5)虽然内部评价很高,但 Slack 向外扩张之路十分稳健。随着“小白鼠”团队变多,用户使用体验发生了巨大变化。巴特菲尔德和团队非常细致地研究早期采用者的反馈,借此调整和改进产品。换句话说,Tiny Speck 不追求尽快增长,而是专注于稳步增长。

6)Slack 在两个维度上做到了真正的创新:透明度和集中度。在此之前,员工必须通过询问才能了解同事的工作内容和进度,必须在 Slack、Dropbox、Outlook 上不断切换。而借助 Salck,员工可以随时全局浏览项目的长期进展,可以避免多个程序之间切换的干扰。

7)Slack 在做产品评估时兼具定性和定量。他们的北极星指标是发送消息数。如果一个组织的用户发送消息数达到 2000 条,留存率将会飙升。这是个什么概念呢?对于 50 人团队来说,这意味着约 10 个小时的消息。对于 10 人团队来说,这大概是一周的消息量。

8)Slack 真正明白自己的销售对象:它不是要引导个人用户,而是必须说服整个团队试用。如果一个九人技术团队中八个人喜欢,但有一个坚持不用,那这个团队也很可能流失。如何获取每个人的支持?一方面它把付费压力只留给一个人——团队主导者,另一方面是客服足够强大和用心,能照顾所有人感受,确保产品尽可能 work。

9)Slack 很早就针对用户使用流程引入了 Hook 模型:利用一些“钩子”促使用户付诸行动,然后针对行为给予部分奖励,让部分投入可以产出“回报”,借由“回报”引发新的“钩子”,既游戏化又很套路。

10)产品会达到天花板、会饱和,但平台不会。Slack 从产品到平台的过渡是如何完成的?关键一步是 Slackbot,个性化机器人功能。一方面,这能帮用户打造一个自己专属的、更具可扩展性的 Slack;另一方面,Slack 对其应用生态系统强力投入,它专门成立 Slack Fund 来鼓励用户/开发者开发新的机器人,应用程序和 Slack 集成工具,为此投资超过 8000 万美元。

11)Slack 很有想象力。2017 年它最大的变化之一是引入一项新功能:允许来自不同公司的用户加入共享 channel。这意味着,Slack 用户第一次可以与自己团队之外的人聊天。从业务角度看,这个功能的用途有限,但它有借此附上社交网络功能的考虑。

三、Slack 及其同类公司的数据对比分析

通过和知名美国企业服务公司Zoom进行比较,我们看看各项指标上,Slack 的优势和弱点在哪里。

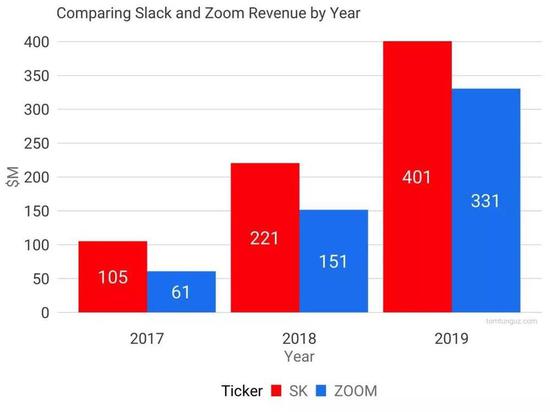

Slack 2017 年的收入 1.05 亿美元,2018年 2.21 亿美元,2019 年 4.01 亿美元(财政年度而非自然年,Slack 的算法是当年 1 月 31 日结束)。Zoom 的收入分别为 6100 万美元、1.51 亿美元和 3.31 亿美元。

可以看出,上图蓝色相对而言数值较小,但增速更快。反过来讲,2018、2019 财年的增速分别是 110%、82%,也相当可怕。

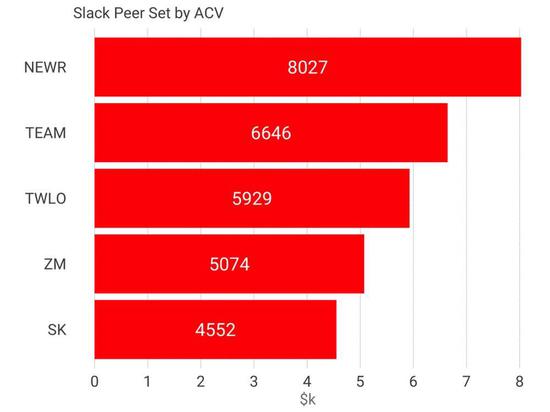

Slack 的平均年度合约价值是最小的,不到 4.6k 美元,和 Zoom 最为接近。这其实反映出蛮有意思的现象:过去十年中,美国两家发展最快、规模最大的协作工具,都采用了 bottom-up(自下而上)的策略。

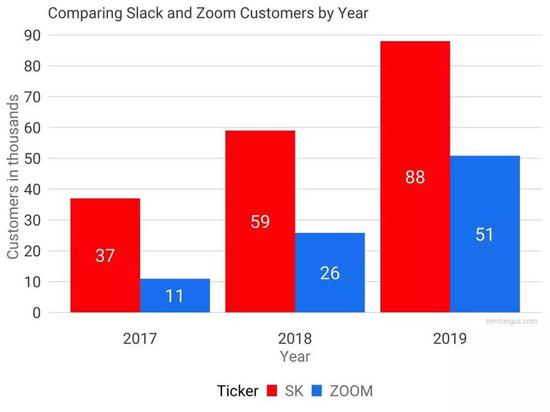

对比来看,2019 年 Slack 客户有 88k 位,高于 Zoom的 51k。Slack 平均每个组织大约有 17 个用户,每月付费 10 万美元以上的账户大概占收入的 40%。

由此可见,收入上依然是大客户占优,但大的客户基数和不算太小的 ACV(平均客户价值)相结合,整体而言收入反倒不低。

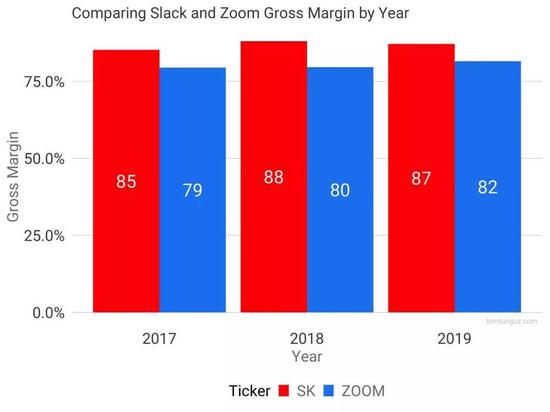

从毛利率来看,Slack 毛利率比 Zoom 高 6 个点左右。

原因可能在于载体不同,由此带来的基础设施成本不同。Slack 上主要承载文本和图像,Zoom 则承载视频,后者的基础设施成本理论上更高。

这个指标是销售效率,Slack 的销售效率超过 111%。简单来说,这意味着今年在销售和营销上每支出 1 美元,明年毛利将增加 1.11 美元。Zoom 的销售效率为180%,更可怕。

或许可以这样解释其中的差异:Zoom 偏向于外部病毒化传播,而 Slack 偏向内部。用 Zoom 开视频会议主要面向公司外部,而 Slack 的工作信息一般面向内部。一般来说,前者的转化系数更高,因此销售效率更高。

从数据看,Slack 把 39% 的收入花在研发上(1.56 亿美元),而 Zoom 则是 10%(3300万美元)。一个额外信息是,Zoom 雇佣了 1000 名员工,Slack 员工数 1500 人。

对比可见,Zoom 盈利能力更强。驱动因素有二:其一是上面提到的销售效率,其二是 Zoom 研发费用花在了刀刃上,什么意思呢?它大部分技术研发都在中国。

四、写在最后

在我看来,Slack 这家公司之所以很不一样,其实是从一开始就注定了的。

其灵魂人物巴特菲尔德于 2013 年产品上线前发给内部团队一份 memo(于 2014 年公开)。有点像对内 pr,但对我们外人而言,可以从中一窥 Slack 到底想干啥。

他首先坦言:自己心目中最好的(也许是唯一的)评价创新的标准是:该产品/服务能否改变人类的某个行为习惯。没有哪个“小创新”能做到这一点,而所有“大创新”都确确实实地做到了。

以此为标准,Slack 算一种“大创新”。它虽然不像自动驾驶、可植入芯片那样吸人眼球、引发业界重大革命,但是任何团队用了 Slack 都应该能大大降低交流成本、提高生产效率,以及改善成员之间的关系。

Slack 将其定义为:重组团队架构的能力。

在他们看来,软件只是实现这个目标的一种形式(当然,也需要借此盈利)。 再拆解一下,Slack 真正想卖的是优化信息过剩、缓解工作压力、从冗余噪音中提取信息的能力。他们希望能够带给用户的是更好的组织和更好的团队。

怎么理解这事?打个比方,就像是一个生产马鞍的公司,他们当然可以只卖马鞍,但如果这样做,他们能卖出附加值的,最多不过是高质量皮革和装饰品。

但是如果他们卖骑马这项服务,不仅有了更好的场景去推广马鞍,更有可能创造更大的市场(如资助学校骑马体验项目等)。这意味着他们能够在更广的层面思考问题。

这个概念其实一点都不新鲜:哈雷不只卖摩托车,还卖自由和独立的思想;奢侈品牌真正想让用户 buy in 的,是“成为更好的你”。

再比如 Lululemon。一开始,瑜伽的市场很小。他们做了些什么?帮人找瑜伽教室,提供免费课程,提供赞助,协助培训瑜伽训练等等。这些行为意在把整个瑜伽市场的蛋糕做大。

这很容易让人联想到 Marc Andreessen 曾在博客里讲过:对于初创企业来说,找到 product-market fit 是唯一有意义的事情。初创公司只有两种:找到 pmf 和没找到的。

Slack 同样遇到了这个问题,而他们给出的回应则是:创造属于自己的 market。