今年4月底,日本迎来“活久见”十连休,各大车站人满为患。而恰巧这一时间段也正值国内五一小长假,神奈川地区高速公路便出现了31公里的大堵车,傍晚才有所缓解。中国游客赴日本旅游的人数增长似乎一年比一年疯狂。

6月14日,一家以做日本出境游为主的产品及服务供货商途屹控股(01701)通过了聆讯。据公告,公司将于6月18日-21日招股,拟发行2.5亿股,公开发售占10%,国际配售占90%,另有15%超额配股权。每股售价0.52-0.68港元,每手4000股,预期6月28日上市。

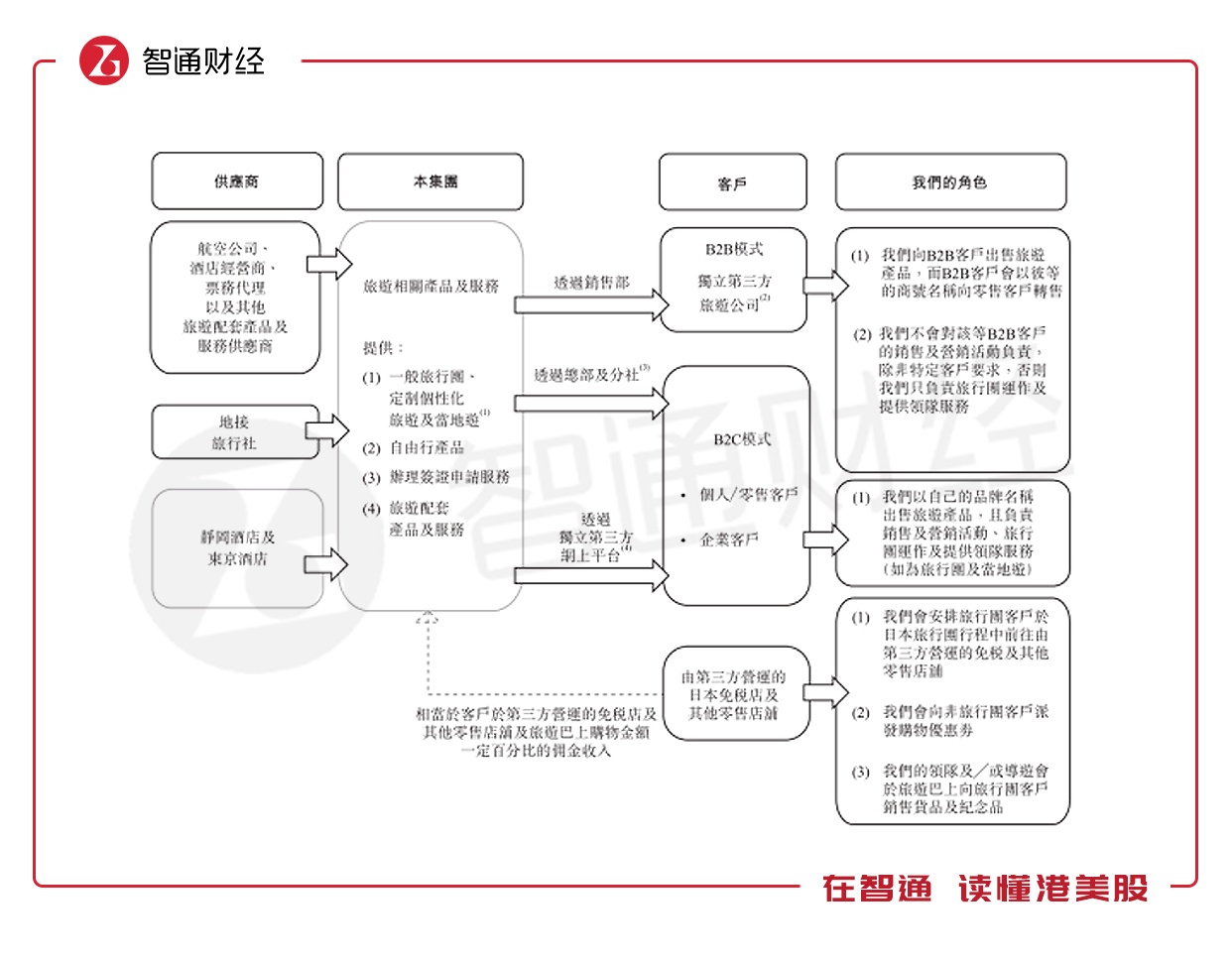

截至目前,公司主要业务包括:旅行团及当地游、自由行、签证申请服务、酒店业务、以及旅游配套产品及服务等5个部分。其中,公司所提供的旅行团产品包括日本、澳洲及新西兰等地,日本为最主要业务地区。

从业务结构来看,公司处在旅游产业链中游,通过组合航空公司、酒店等服务设计旅行产品,通过总部、分社及第三方网上销售平台等渠道向旅游公司和个人客户销售。其中,除第三方旅游公司外,公司也于穷游、飞猪、马蜂窝、微信开店,并与多个酒店预定平台及线上旅行社合作。

除旅游业务外,途屹控股也于2015年收购酒店,开始向上游延展。其中,公司分别于2015年收购静冈酒店,并于2016年购入两块土地兴建了东津酒店,酒店于去年10月开业。此外,公司也计划建立自由巴士车队并购买约4辆旅游巴士。

从行业形势来看,虽出境游旅行社行业门槛相对其他旅行社较高,由于市场十分分散,竞争也较为激烈。据统计,截至2018年底,中国约有持牌旅行社29000家、出境旅行社4500家,其中前五大持牌出境旅行社收益占全年中国出境旅行社总收益比重约18.8%。自2000年以来,赴日旅游的中国公民人数增长了20倍。

同时,据弗若斯特沙利文预计,每年从华东前往日本的出境旅客人数预计于2023年达到约520万人,占2023年前往日本的中国出境旅客总数约28.6%。

收入与利润反向变动

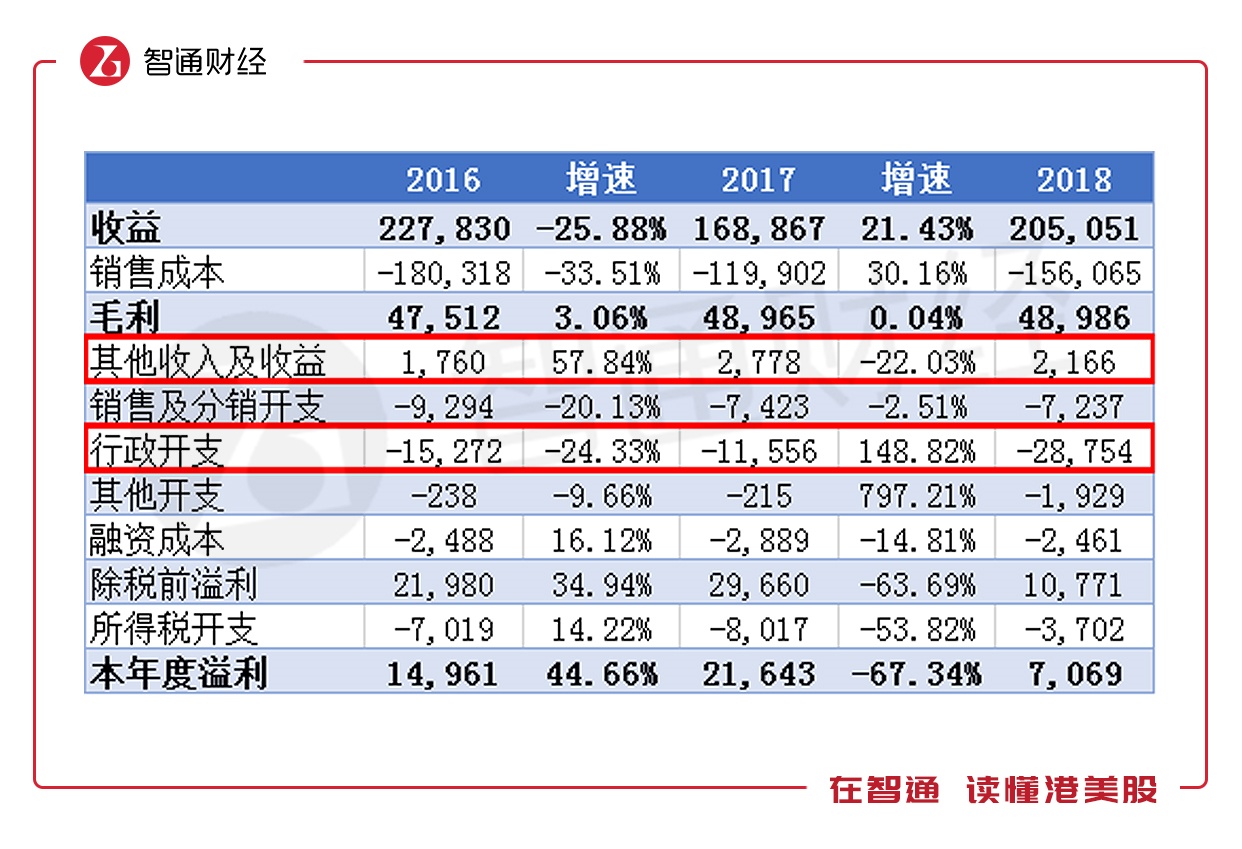

从业绩表现来看,2016-2018财年间,途屹控股分别实现收入2.28亿、1.69亿、2.05亿元人民币,同比变动-25.88%、21.43%。

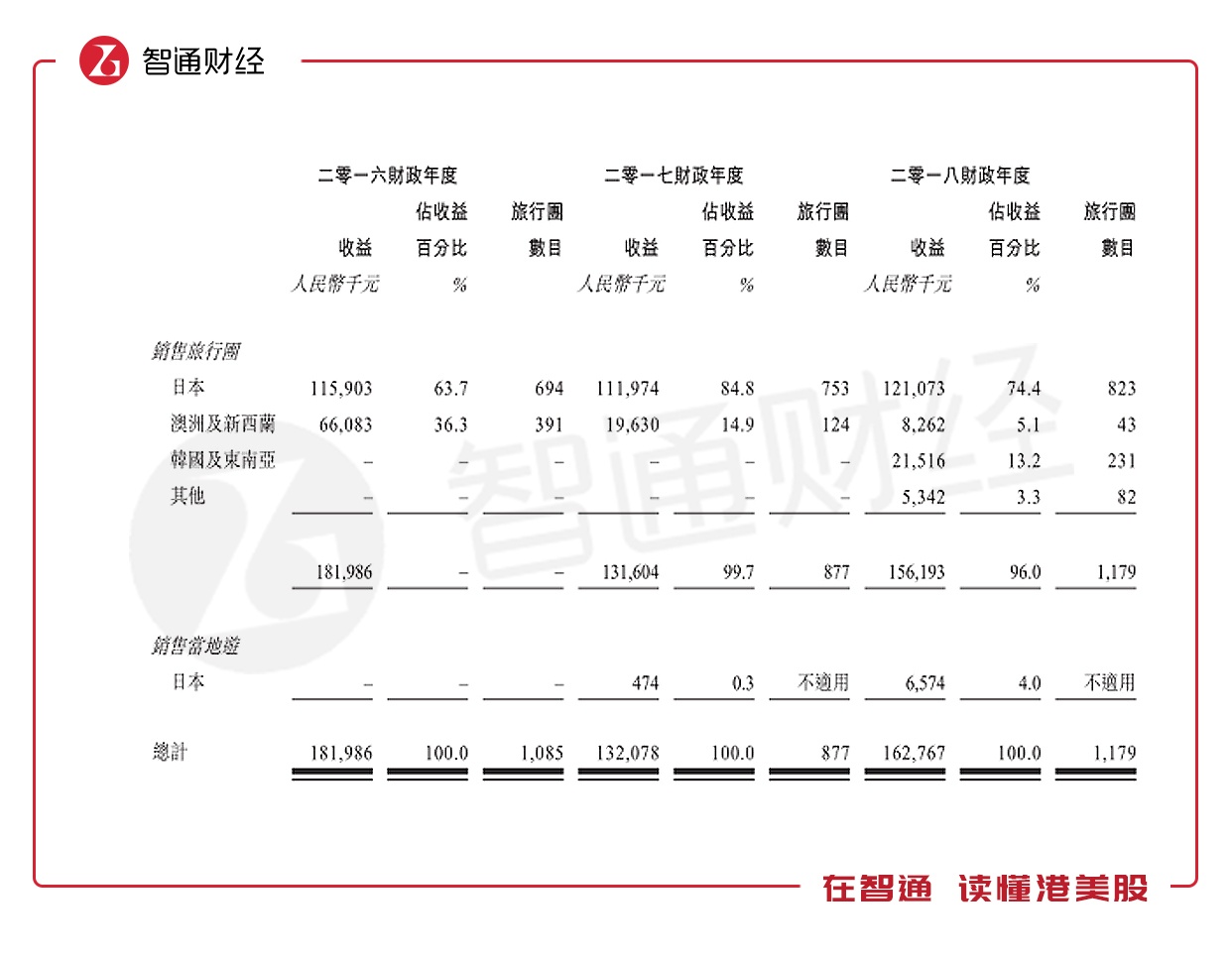

其中,旅行团与当地游为公司最主要的收入来源,近3年均约占总收入的80%。从地区收入来看,日本为旅行团收入最主要的贡献地区。2016-2018年度期间,来自日本旅行团产品的收入分别占公司旅行团及当地游收入的约63.7%、84.8%及74.4%。

相比之下,公司年度利润的变动与收入变动呈相反方向。2016-2018三个财年间,公司实现利润1496万、2164万、706万元人民币,同比变动44.66%、-67.34%。智通财经APP了解到,公司其他收入及行政开支对利润变动影响较大。

其他收入及收益方面,主要受到投资物业公允价值变动影响。除此之外,员工成本、支付渠道收费、法律及专业费用均导致了行政开支在2018年的增长。

购物团数量减少致毛利率下降

毛利率方面,公司于2016-2018财年分别实现毛利率20.9%、29%、23.9%。相比之下,为公司贡献八成收入的主营业务日本旅行团毛利率仅为8.2%、16.1%及9.8%,主要由佣金的高毛利率所驱动。

相比之下,中国国旅(601888)在剥离其旅行社业务前靠其免税业务拉动,毛利率高达40%。互联网旅游平台公司毛利率也能达到60%左右,途屹控股作为旅游服务提供商来说毛利率并不高。

在途屹控股各项业务中,向旅行团收取佣金、酒店、以及旅游配套产品为公司毛利率较高的三项业务。2018年,公司毛利整体毛利率由29%下降至23.9%,主要与收取的佣金减少1020万元人民币有关。除此之外,公司对新开业的酒店提供了折扣定价,造成酒店毛利率下降,也一定程度拉低了整体毛利率。然而,酒店业务的毛利率仍相较其他业务更高,未来或有望成为下一个盈利支点。

智通财经APP了解到,2016-2018财年间,公司向第三方营运的免税店及其他零售店、以及领队、导游收取佣金所产生的收益分别为1170万、1700万、680万元人民币。其中,2017-2018年间,公司提供更多的优质观光团项目,购物团数量相对减少。

国家旅游局的数据也指出,旅客对出游方式的偏好有逐渐从跟团游向自助游转变的趋势。若这一趋势持续,公司未来整体毛利率或将进一步下降。

除自由行受欢迎度上升导致佣金收入面临收缩趋势外。作为一家与日本旅游业重度关联的公司,中日两国间的外交关系将对公司业绩产生重要影响。除此之外,公司若面临重大诉讼也将对公司业绩产生影响,如公司于2018年面临一起澳洲旅行团180万元申索额的诉讼,造成了公司2018年行政费用与其他开支的提升。