本文来自“英为财情Investing”,本文观点不代表智通财经观点。

虽然甲骨文(ORCL.US)股价还在处于纪录高位附近,但华尔街对于周三盘后其将公布的最新财报可不太乐观。

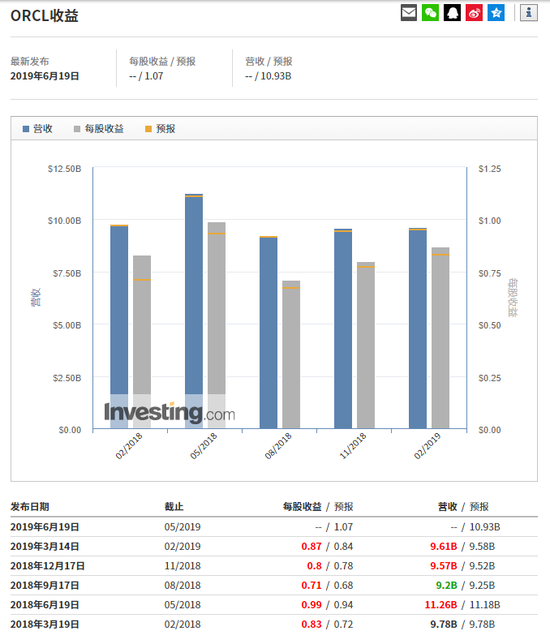

据英为财情的数据,分析师平均预测甲骨文的四财季收入同比将下降2.9%至109.3亿美元,为连续第三个季度下滑。预计每股收益为1.07美元,高于去年同期的0.99美元。

甲骨文财报

分析师担忧的是甲骨文对于2020财年一季度的前瞻指引。就在财报公布之前,麦格理分析师Sarah Hindlian将甲骨文的评级从“跑赢大盘”下调至“中性”,目标股价也从56美元调降至55美元,理由是其渠道检查发现甲骨文在该季度的最后几周内陷入困境。

“随着戴尔科技(DELL.US)、美国网存(NTAP.US)、慧与、Pivotal Software等几家领先的合作伙伴出现开支疲软的迹象,我们认为这对甲骨文的需求有一个向下的阶梯式作用,需要对其进行重新评估。”

甲骨文每股收益预期的强劲在很大程度上得益于股票回购的持续进行。在三财季,甲骨文继续花费大约100亿美元进行回购,截至3月份的前9个月股票回购规模高达298.9亿美元,几乎是前一年同期的五倍。

然而,这种“慷慨”可能很快要让甲骨文变得“囊中羞涩”。虽然坐拥400亿美元现金,是标普500指数公司中现金盈余最高的第七大非金融公司,但激进的股票回购步伐也让甲骨文的资金带来了压力。在截至3月份的9个月中,其股票回购规模是同期自由现金流的逾3倍,远高于过去五年三分之二的平均水平。甲骨文也因此自2008年以来首次处于净负债状态。

麦格理分析师指出,每季度100亿美元的回购步伐,让甲骨文的股票数量减少了近15%,但这样也可能会导致它的资产负债表继续恶化,进而会被下调债务评级。Stifel Nicolaus的分析师Brad Reback也认为,在今年结束之前,甲骨文可能会耗尽其财务灵活性。

甲骨文股价

投资者还应该关注甲骨文的云业务部门增长,即“云服务和许可证支持”业务。甲骨文的云计算业务本就起步晚,因此要追赶其他云巨头就必需大举投资。去年,甲骨文收购了9家不同的公司,旨在扩充其云产品组合。不过,目前这些交易都处于整合阶段,其协同效应尚未显现。

今年5月份甲骨文在华的大规模裁员新闻,更是暗示了该科技巨头向云计算业务过渡的艰难。不少机构质疑,甲骨文的云业务增长已经放缓。摩根士丹利分析师Keith Weiss称,甲骨文早在2019财年便停止报告其关键的云业务指标,通过与其他业务部门混合在一起来掩盖整体的云财务状况。

甲骨文的表现不佳也反映在其较低的估值上。其远期市盈率为13.9倍,远低于计算机软件行业的27.5倍。这并非意味着该股票是价值投资,而仅仅表明在一个几乎与云计算同步增长的行业,甲骨文的增速要远低于同行。

其他华尔街机构也持观望态度。包括摩根大通、瑞银、摩根士丹利在内的投行也在财务前重申了对甲骨文的“中性”评级,目标股价分别为53美元、54美元和59美元。瑞士信贷稍微乐观,给出了“买入”评级和60美元的目标价。