本文来源“国泰君安国际”。

锦欣生殖 (01951)全球发售约3.57亿股,净集资26.75亿元,其中香港发售10%,国际发售90%,另有15%超额配股权。公开发售时间表:6月31日-6月18日,预期6月25日上市。每股发行价7.76-8.54港元,每手2000股,入场费17252。联席保荐人:摩根士丹利、CLSA。

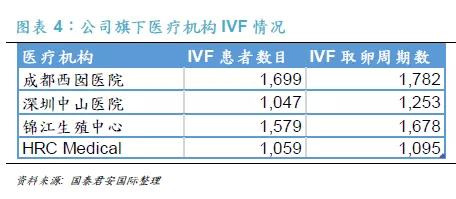

公司背景:锦欣生殖是2018年国内进行超过5000个IVF取卵周期的或许可的仅有的23家辅助生殖服务供应商之一。目前公司在中国和美国自营4家医疗机构包括:成都西囡医院、深圳中山医院、美国2个机构。共同管理及管理3家医疗机构。

锦欣生殖在2018年进行了20958个IVF(体外受精)取卵周期,占据中国3.1%市场份额,在中国辅助生殖服务市场中排名第三。其中,公司旗舰医院,成都西囡妇科院(IVF年周期数达9000例)全国排名第六,属于行业第二梯队,公司附属公司HRC Fertility,2018年在美国进行了个4500IVF(体外受精)取卵周期,占据美国西部7.5%市场份额。

公司Pre IPO估值120亿元,投资方阵容强大,包括:药明康德、红杉资本、中信银行旗下的信银投资等,合计持有公司股权13.8%。财务方面,公司18年收入从16年的3.46亿元增长至9.22亿元,收入复合增长63%,归母净利从16年的8758万亿元增长至1.66亿元,收入复合增长38%,16-18毛利率分别为38%、46%、45%。

行业背景:辅助生殖服务行业供不应求。2016年7月,国家发改委发布的《推进医疗服务价格改革的意见》中,放开了特需医疗的价格,辅助生殖服务的价格在之后几年有上涨。且随着二胎的放开、不孕率的持续上升(18年为16%)、生殖服务机构数量有限(全国民营机构仅35家、牌照门槛高、含金量大),患者排队轮候时间久(东南地区一线城市IVF取卵手术的排队时间6个月-1年,西部地区1-3个月)。据预测,未来五年辅助生育渗透率可达20%。随着政策进一步放开,我国生殖中心数量还会大幅增长,按当前的发展速度,到2020年生殖中心数量将达到540家。

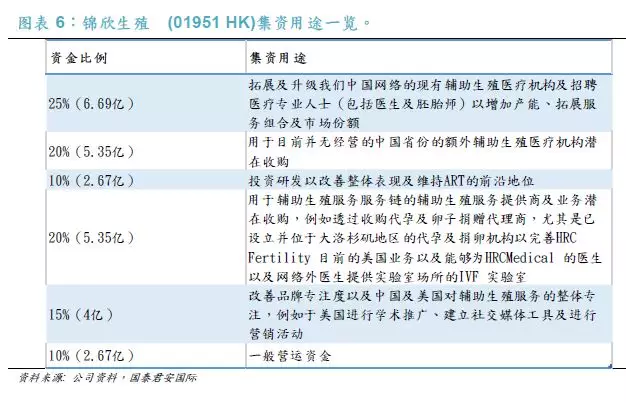

投资建议:建议申购。公司属于稀缺标的,辅助生殖行业,不受医药政策影响,行业利润率30-50%,是医药医疗行业中的一片净土。由于二胎的放开、不孕率的上升(2023年预期18.2%),中国不孕夫妻或将超过5000万对,目前辅助生育中以试管婴儿(IVF)最为流行, 东南地区一线城市IVF取卵手术的排队时间6个月-1年,西部地区1-3个月行业供不应求。公司早期投资人包括永泰能源、华平,Pre IPO估值120亿元,投资方阵容强大,包括:药明康德、红杉资本、中信银行旗下的信银投资等,合计持有公司股权13.8%。本次公司拟全球发售约3.57亿股,净集资26.75亿元,其中基石投资者(包括:高瓴资本、OrbiMed等)包销1.5亿美元,份额超过30%,显示对公司业务的长期看好。IPO集资后,Jinxin合计持股26.6%,华平持股18.77%,HRC Management持股15.15%(医生股东5年禁售期)。本次集资除了扩张产能外,公司还将积极进行并购。公司18年收入从16年的3.46亿元增长至9.22亿元,收入复合增长63%,归母净利从16年的8758万亿元增长至1.66亿元,收入复合增长38%,毛利率45%,我们认为,公司依然可以维持高增长态势。风险:前期收购的中山医院、HRC Management未来收入不及预期、HRC Management服务合同终止。

公司旗舰医院全国排名第6,上市前估值120亿元,外部投资人合计持有公司股权13.8%

公司背景:锦欣生殖是2018年国内进行超过5000个IVF取卵周期的或许可的仅有的23家辅助生殖服务供应商之一。目前公司自营4家医疗机构包括:成都西囡医院、成都高新西囡妇科、深圳中山医院、RSA中心(美国加州,18年底收购)、NexGenomics(美国加州,18年底收购)。共同管理2家医疗机构:成都锦江区妇幼保健院生殖中心,四川锦欣妇女儿童医院生殖健康与不孕症门诊;管理1家医疗机构:HRC Medical(美国加州,17年管理)。

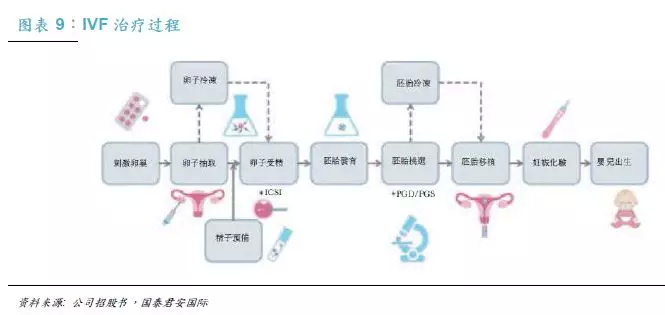

公司提供的辅助生殖服务:(i) 人工受精(AI),可通过丈夫精人工授精(AIH) 或供精人工授精(AID) 进行;及(ii) IVF 技术,通过常规体外受精及胚胎移植(IVF-ET) 或以卵细胞浆内单精子注射(ICSI) 进行IVF达致受精。

锦欣生殖占据中国3.1%市场份额。根据弗若斯特沙利文报告,锦欣生殖在2018年进行了20958个IVF(体外受精)取卵周期,占据中国3.1%市场份额,在中国辅助生殖服务市场中排名第三。公司附属公司HRC Fertility,2018年在美国进行了个4500IVF(体外受精)取卵周期,占据美国西部7.5%市场份额。成功率方面,公司国内部分成功率为54%(全国平均的45%);美国的HRC Fertility成功率62%(全国平均的53%)。

成都西囡妇科医院全国排名第六,属于行业第二梯队。以年完成的试管婴儿周期数统计,全国排名前10的生殖中心有8家为公立医院,8家为公立医院合计占比20%左右。行业梯队层次分明,第一梯队以IVF年周期数15000例为分界,共4家医院达标,包括:中信湘雅生殖与遗传专科医院、山东大学附属生殖医院、北京大学第三医院、爱维艾夫集团(私立辅生医院第一品牌)。第二梯队,IVF年周期数在5000例~15000例之间,包括:上海九院(IVF年周期数达13000例)、成都西囡妇科医院(IVF年周期数达11000例)。

财务情况:20016-2018年,公司收入分别为3.46亿元、6.63亿元、9.22亿元,经调整纯利分别为1.04、1.99、2.5亿元,16-18年公司毛利率分别为38%、46%、45%、纯利率分别为30%、30%、23%。其中87%的收入来自辅助生殖服务、9.7%来自管理服务费用(锦江生殖和锦欣生育中心贡献),服务医疗服务贡献3.4%收入。分医疗机构来看,目前西囡医院集团贡献59%的收入,深圳中山医院贡献32%收入,锦江生殖和锦欣生育中心贡献9.7%收入。

上市前估值120亿元计,外部投资人合计持有公司股权13.8%。

公司早在16-17年因下属医院业务需求,引入外部投资人,包括美国华平投资、A股的永泰能源(600157)附属辅助医疗生殖投资基金Willsun Fund。其中2017年5月,美国华平投资集团入股西囡医院、成都锦德,其中对西囡医院增资金额为人民币3.33亿元,西囡医院当时估值为30亿元。18年8月,永泰遭遇财务困难,出售所有公司持股与若干PreIPO股东,包括:药明康德、红杉资本、中信银行旗下的信银投资等。以上市前估值120亿元人民币计,上述外部投资人合计持有公司股权13.8%。

二胎大环境下,中国辅助生殖市场处于供不应求的状态,加上不受医保限制、进入壁垒限制,行业蓬勃发展

中国不孕率16%,预计到2023年不孕夫妇超过5000万对。

不孕症主要指经过12周或更长时间经常性进行未有避孕的型性行为未能临床怀孕,女性不孕症主要原因包括:排卵问题、输卵管、子宫受损、子宫颈异常等。男性不孕症主要原因包括:精子不足、精子功能异常、精子传送手足等。

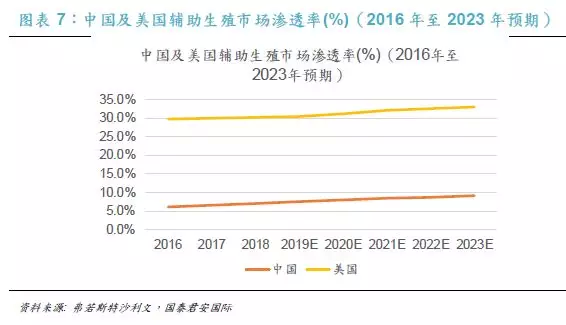

根据弗若斯特沙利文的统计,全球不孕症患病率从97的11%上升至15.4%,预计到2023年上升至17%。在中国,2018年有4780万对不孕夫妇,预计到2023年上升至5000万对以上。18年不孕症患病率16%,即每6对夫妻就有一对有不孕不育问题。由于环境污染、工作生活不平衡,生活方式不健康,预计到2023年不孕率上升至18.2%。但是中国生殖辅助市场的渗透率很低,仅为7%,以18年为例,全国仅56.8万名在中国接受辅助的生殖服务。市场容量而言,目前全球辅助生殖服务市场规模在248亿美元,预期未来年复合增长5%,到2023年规模达到317亿美元。弗若斯特沙利文报告预估,中国辅助医疗市场在2018年的规模在252亿元人民币,预期未来年复合增长14.5%,到2023年规模达到496亿美元。

中国潜在辅助生殖市场规模1300亿元。

如果从新生儿端进行统计,目前我国每年出生的新生儿数量约为1600万,按12.5%-15%的不孕不育率计算,理论上每年有200-240万新生儿不孕不育无法出生。假设这部分婴儿父母当中有65%愿意采用辅助生殖技术妊娠,每年进行辅助生殖手术的夫妇为130-156万对。假设单词单次辅助生殖手术成功率为30%,假设每对夫

妇平均进行2.5次辅助生殖手术,辅助生殖手术3万元的话,则辅助生殖市场的潜在规模约为1300亿元。

三大方法治疗不孕症,以试管婴儿为主最为广泛接受。

目前针对全球范围的不孕症和辅助生殖需求,主要1.药物治疗、2.手术、3.辅助生殖服务来解决。其中,辅助生殖包括人工授精(AI)和体外授精-胚胎移植(IVF-ET)(95%的市场份额)两大类。

人工授精(AI)包括夫精人工授精(AIH)和供精人工授精(AID)。体外授精-胚胎移植(IVF-ET)是指从人体取出配子,在体外条件下受精形成胚胎,移植入子宫腔着床发育成胎儿的技术,即是广泛定义的试管婴儿技术。目前中国试管婴儿技术除了一代(即体外授精-胚胎移植,IVF-ET)和二代(卵细胞浆内单精子注射,ICSI)外,已经拓展至三代技术(植入前胚胎遗传学诊断,PGS/PGD。

辅助生殖价格由医院自行定价,不受医保限制。

2016年7月,国家发改委发布的《推进医疗服务价格改革的意见》中,放开了特需医疗的价格,辅助生殖服务被列入特需医疗范围,其价格彻底由医院自行定价。因此,辅助生殖服务的价格在之后几年有上涨情况出现。比如,北京大学深圳医院上调了胚胎移植术、胚胎保存等约10项辅助生殖技术项目价格,部分项目价格调整幅度达3-4倍。以3万元的费用为例,其中包括检查费5000元、手术费1万元、打针费1万元,以及其他杂费5000元,检查收入和手术收入由医院获得,占比50%,药物费用占比20%-25%左右。

全国仅35家为民营辅助生殖医疗机构,剩余90%以公立医院为主。

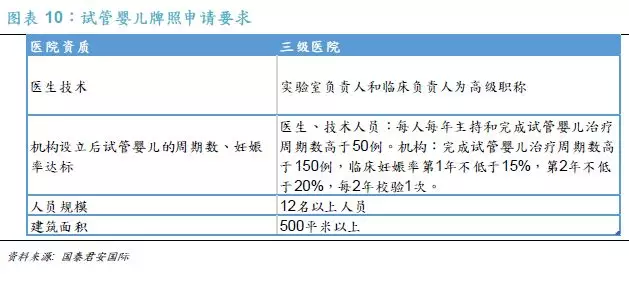

在中国辅助生殖服务供应商,需要获得五类批准证书,包括:供精人工授精(AID)、夫精人工授精(AIH)、体外授精-胚胎移植(IVF-ET)、透过ICSI进行IVF及PGD/PGS的。2016年中国仅451家辅助医疗生殖机构,90%为公立生殖机构,其中仅中327家机构持有试管婴儿IVF牌照。在该327家医疗机构中,仅35家为民营机构。医疗机构数量来算,三甲医院约776家,获试管婴儿牌照的医院占比42.1%;获试管婴儿牌照的私立医院占比不到0.3%。

行业壁垒高,试管婴儿牌照难拿。

根据国家卫生计生委于2015年颁布的人类辅助生殖技术配置规划指导原则,辅助生殖服务新许可仅可向三级医院(综合、妇产)及三级医院(妇产或妇幼保健服务中心)发出,因此的行业准入门槛高。以其中最核心的资质,试管婴儿资质为例,审查时间跨度长,牌照门槛高、含金量大。

试管婴儿市场供不应求。现有的辅助生殖技术和机构数量远远不能满足市场需求。根据2017年统计,东南地区一线城市IVF取卵手术的排队时间达到6个月-1年,西部地区平均排队1-3个月。根据卫计委数据推算,18年辅助生殖供给在140-180万周期/年,而潜在需求约为500-1000万周期/年。

中国试管婴儿成功率45%,较美国依然有距离。

从辅助生殖技术的占比来看,试管婴儿(卵泡浆内单精子显微注射技术、体外受精)的占比最高,接近50%。夫精人工授精和供精人工受精的比例逐年下降,低于20%。冻胚移植占比接近25%,逐年增加。2018年中国进行的IVF取卵周期总数为68.4万个,预计到2023年达到132.6玩个,复合增长14.2%,取卵成功率为45%,不过相对于美国的成功率依然有一定距离。

中国赴美寻求辅助生殖服务需求人数上升,HRC Fertility市场份额持续扩大。

18年有8600名国际患者前往美国寻求辅助生殖服务,其中63%患者来自中国,预期于2023年前人数将进一步增加至13,500人,自2018年起计的复合年增长率为20.1%。不同于中国,第一,美国代孕合法并受到规管,(i)对准父母或代孕者没有任何限制,及(ii)可以在孩子出生前知情父母子女关系。第二,美国加利福尼亚州,拥有全国1,500名生殖内分泌学家中的约230名。因此,公司附属公司HRC Fertility在美国加利福尼亚州有得天独厚的优势。HRCMedical 就2016 年、2017 年及2018 年各年分别为中国患者进行不少于1,050个、1,180 个及1,430 个IVF 取卵周期,占HRCMedical 进行的IVF 取卵周期总数不少于25.2%、27.0%及31.8%。HRC Fertility 分别是美国市场的第二大及第五大参与者,市场份额分别为2.5%及1.9%。考虑到,美国整体取卵成功率高于国内的45%,预计未来国内的海外试管婴儿市场特别是美国依然有稳定增长。(编辑:刘瑞)